Le coût excessif du logement nuit au pouvoir d’achat

A la recherche du pouvoir d’achat perdu, chapitre 1

Le constat : Les ménages français sont victimes d’un spirale inflationniste nourrie par les prix du foncier.

L’enjeu : Assouplir le droit foncier pour améliorer le pouvoir d’achat.

———————–

Par rapport à l’UE, un surcoût annuel de 1 100 euros pour un ménage moyen

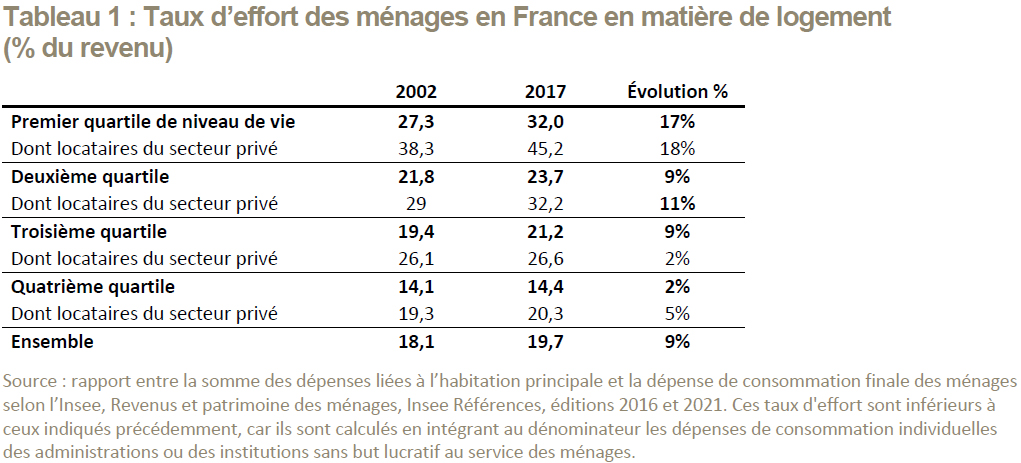

Les prix du logement sont la cause d’un appauvrissement de la population. Le poids du logement dans le budget des ménages est passé en moyenne de 11 % des dépenses de consommation finale des ménages en 1959 à 28 % en 2021[i], cette augmentation pesant davantage sur le taux d’effort des ménages modestes (Tableau 1).

Les rapports de la Fondation Abbé Pierre[ii] signalent, chaque année, une dégradation de la situation des ménages les plus pauvres par rapport au logement, le nombre de personnes sans domicile fixe (SDF) ayant été multiplié par 3 depuis 2006, et le nombre de ménages en logement frappé de vétusté par 2.

Les conséquences économiques et sociales du renchérissement du logement sur la société ne s’arrêtent pas là. Une note du Conseil d’analyse économique de 2013 souligne que « la hausse des prix conduit à des inefficacités économiques : elle éloigne certains travailleurs des zones d’emploi, de sorte que les trajets domicile-travail s’allongent et que certaines offres d’emploi restent non pourvues »[iii].

Ce même travail souligne aussi que le renchérissement du logement est un facteur de creusement des inégalités patrimoniales, notamment intergénérationnelles : « la hausse des prix (du logement) est anti-redistributive (…). Elle constitue un transfert des jeunes générations vers les plus anciennes, déjà propriétaires, et les ménages jeunes modestes se trouvent très pénalisés dans l’accession à la propriété ».

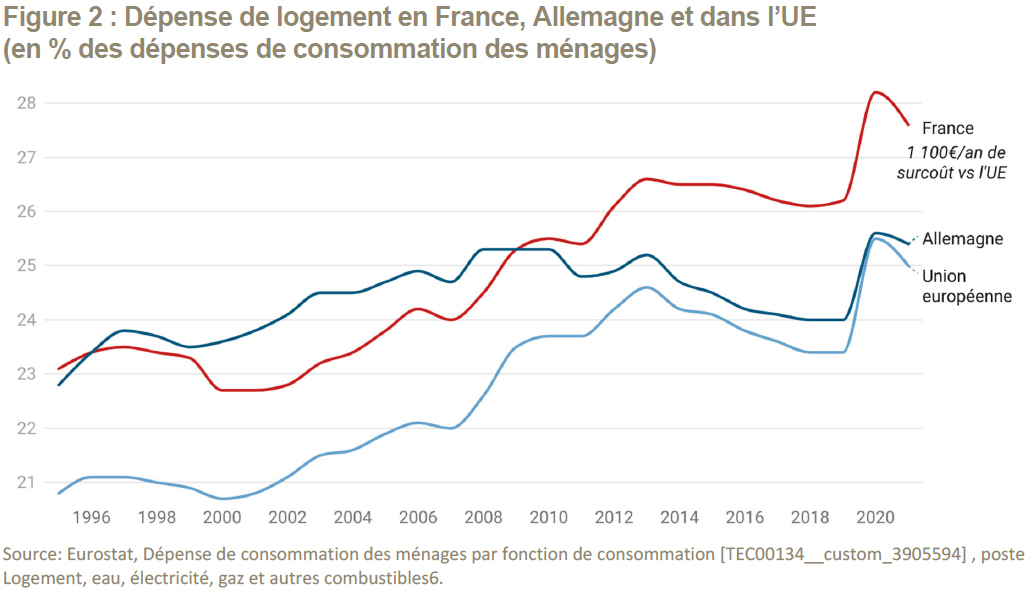

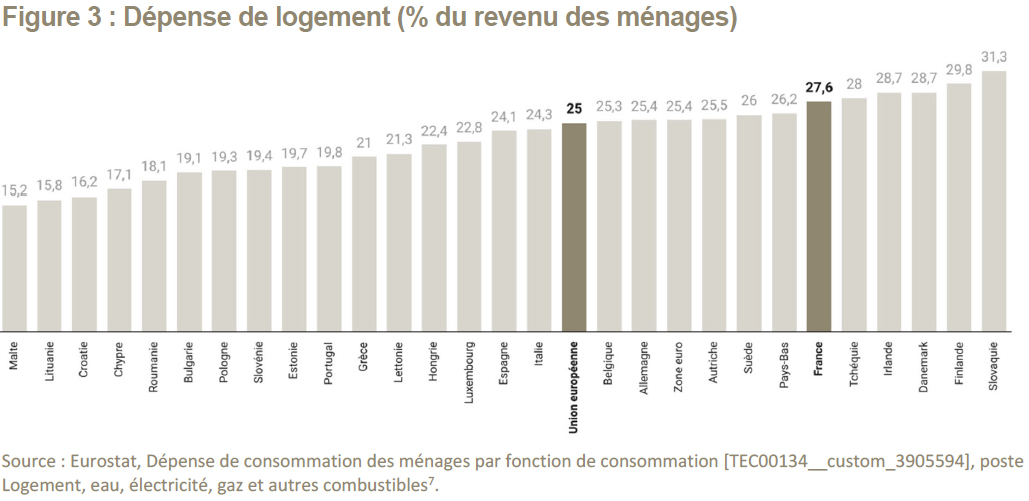

Si l’augmentation tendancielle du coût du logement est un phénomène global, elle pèse plus largement sur les ménages français (Figure 2). Les comparaisons européennes montrent que se loger coûte 2,6 % de plus du revenu en France par rapport à la moyenne de l’Union européenne (Figure 3), soit un surcoût de 1 100 euros par an et par ménage[iv].

L’explosion des prix du logement par rapport aux revenus des ménages constitue un problème économique et social majeur. En reconnaissant la cause foncière du phénomène, il serait possible de redonner du pouvoir d’achat aux ménages.

L’explosion de la demande de logement ne suffit pas à expliquer celle des prix

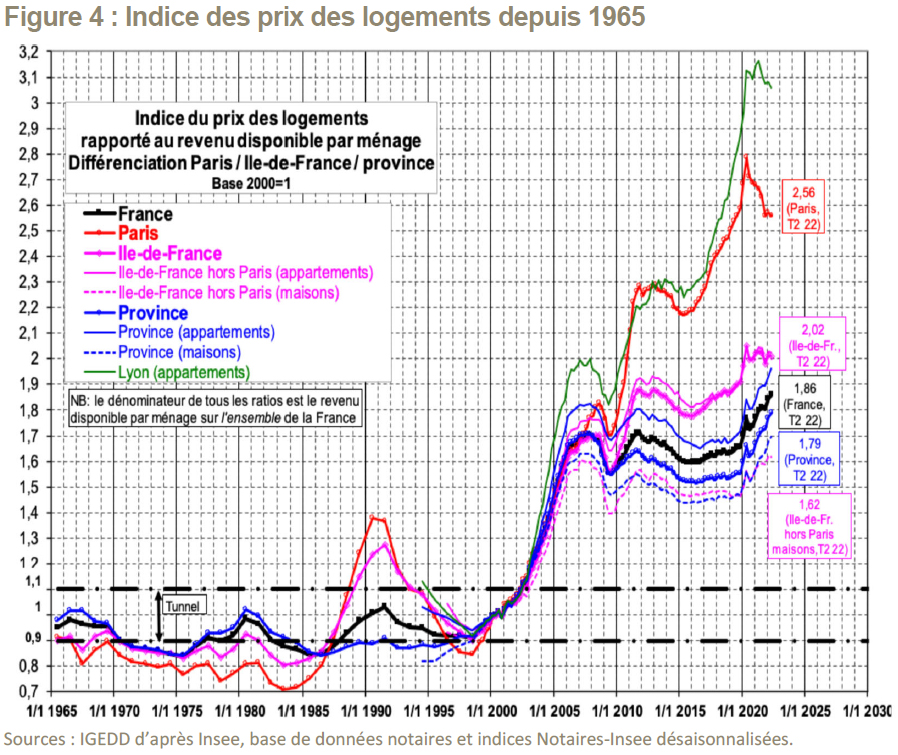

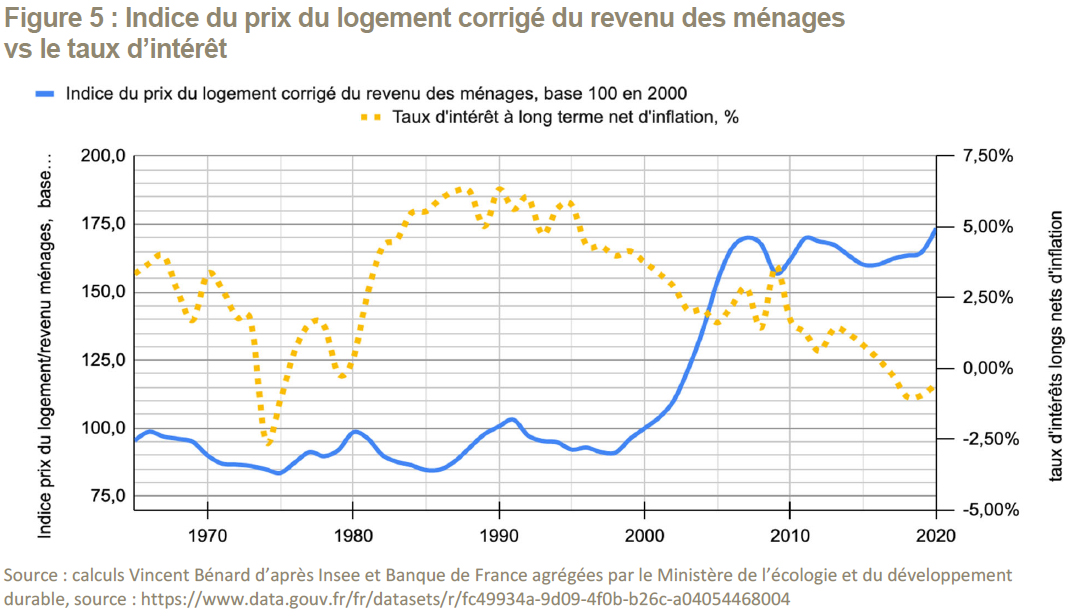

En 1997, le prix médian du logement en France, selon l’Insee, était de 77 100 euros, soit 105 900 euros de 2019. Or, le prix médian constaté en 2019, avant pandémie, était de 209 000 euros, soit un quasi doublement en euros courants. D’après les statistiques officielles du ministère du logement[vii] (Figure 4), depuis le début du siècle, les prix ont augmenté en moyenne 86 % plus rapidement que le revenu des ménages, et même 156 % plus vite à Paris. Grandes villes mises à part, cette augmentation concerne la période 1997-2008.

De nombreux analystes notent que 1997 a marqué, un peu partout dans le monde, le point de départ d’une spectaculaire baisse des taux d’intérêt des prêts immobiliers. Cette chute des taux a solvabilisé la demande et suffirait à expliquer la hausse des prix immobiliers observée dans de nombreux pays. Cette explication paraît néanmoins simpliste car un choc de demande se résorbe à moyen terme, sauf contraintes physiques et réglementaires, par une augmentation de l’offre et nombre de données indiquent que ce choc n’a pas partout conduit à des hausses de prix.

Dans le cas de la France par exemple (Figure 5). En dépit de variations de taux considérables depuis 1965, le lien entre baisse des taux et explosion des prix immobiliers ne se vérifie qu’entre 1997 et 2007. La période précédente était marquée par une relative stabilité des prix malgré des variations de taux tout aussi marquées.

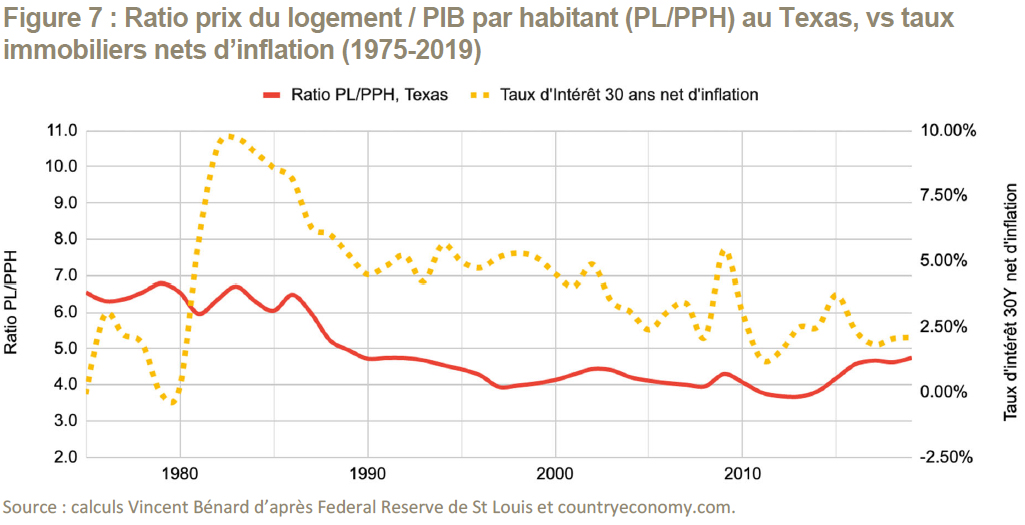

Le phénomène se vérifie aussi aux Etats-Unis[viii] où seule la période 2000-2006 indique une relation entre baisse des taux et hausse des prix. La période 1983-1990 indique, en dépit d’une très forte baisse des taux, une baisse des prix par rapport au PIB (Figure 6).

Dans le cas de l’Etat du Texas, dont l’augmentation de population a été la plus forte des USA (+78 % entre 1985 et 2020), la très forte demande de logement associée à la baisse des taux d’intérêt observée dans le reste du monde s’accompagne, à l’inverse, d’une baisse des prix du logement rapportés à la richesse produite quasi continue entre 1987 et 2013 (Figure 7). La bulle observée sur l’indice américain entre 2000 et 2006 n’apparait même pas sur la courbe des prix texans.

En conclusion, si les taux d’intérêt jouent bien un rôle dans la formation des prix immobiliers, ils ne peuvent pas en être l’unique facteur.

Les réglementations du foncier alimentent la flambée des prix du logement

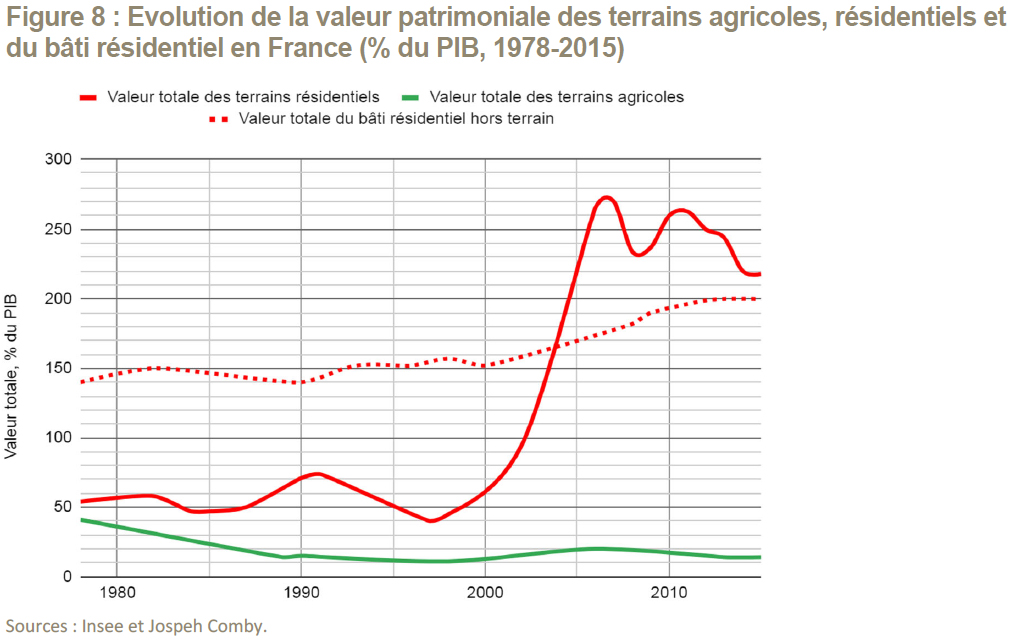

Tout bien immobilier se décompose entre sa part foncière et sa part bâtie. En observant, à partir des données de l’Insee, l’évolution de ces deux composantes (Figure 8), les économistes Joseph Comby et Jean Cavailhès[ix] constatent qu’elles divergent fortement à partir de la fin des années 1990.

Entre 1998 et 2008, la valeur du bâti résidentiel français (exprimée par rapport au PIB) augmente de 17 %, alors que la valeur du foncier résidentiel explose de 40 à 270 % du PIB, soit une augmentation de 575 %[x]. Si le taux d’intérêt était la seule variable de contrôle des prix de l’immobilier, une telle divergence ne serait pas possible.

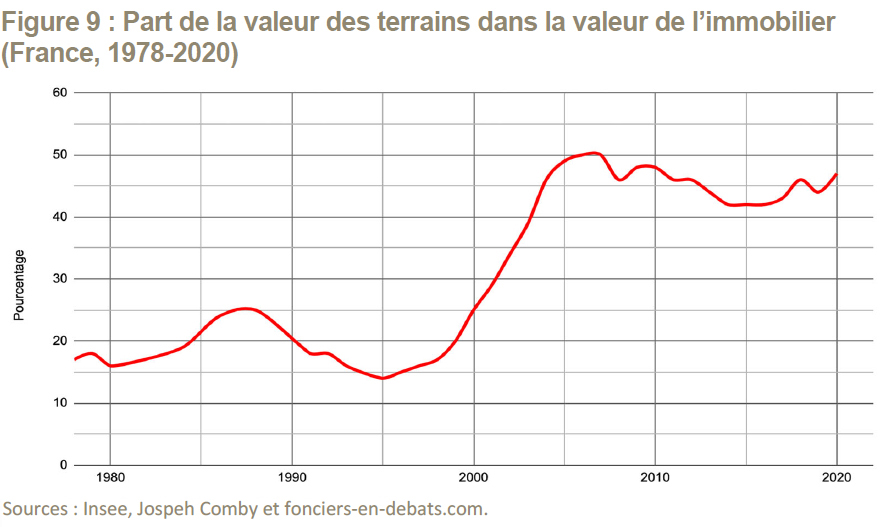

Comby et Cavailhès ont également calculé (Figure 9) que la part de la valeur des terrains dans l’immobilier résidentiel avait explosé entre 1997 et 2008, passant de 15 à 50 %, pour se stabiliser ensuite autour de 45%[xi]. En rapportant ces pourcentages au prix payé par les ménages pour leur logement, il apparait que le prix des terrains, corrigé du revenu des ménages, a été multiplié par 6 dans cette période.

Le foncier n’est pourtant pas physiquement rare en France, pays globalement plat et dont moins de 6 % du territoire est urbanisé à ce jour. Les deux auteurs forment donc l’hypothèse que les réglementations foncières ont empêché l’offre de foncier résidentiel de s’adapter à l’évolution de la demande foncière.

Le cas des Etats-Unis offre la possibilité de vérifier cette hypothèse dans la mesure où le droit du sol y est régi de manière différente d’un Etat à l’autre, à la différence de la France où le droit des sols est uniforme sur tout le territoire.

Ainsi, le sol peut y être régi, selon l’Etat,[xii] soit par un « droit restrictif »[xiii] nécessitant que la constructibilité d’un terrain soit accordée par le pouvoir politique avant de pouvoir déposer un permis de bâtir, soit par un « droit réactif » postulant que c’est la limitation du droit à construire qui doit faire l’objet d’une décision politique démocratiquement encadrée[xiv]. Dans le 2ème cas, « construire est facile, l’empêcher est difficile », alors que dans le 1er, c’est tout l’inverse.

Le milieu académique américain a abondamment étudié l’influence de ces deux types de législation sur les prix immobiliers. Parmi eux, Ed Glaeser (Harvard) et Joseph Gyourko (Wharton), ont établi dès 2002[xv] que la variable qui faisait évoluer significativement la volatilité des prix du foncier était la sévérité de sa réglementation. L’économiste indépendant Wendell Cox[xvi] a confirmé cette analyse en analysant sur plusieurs décennies l’évolution des prix et des revenus dans plus de 100 métropoles du monde anglophone en fonction de leur réglementation.

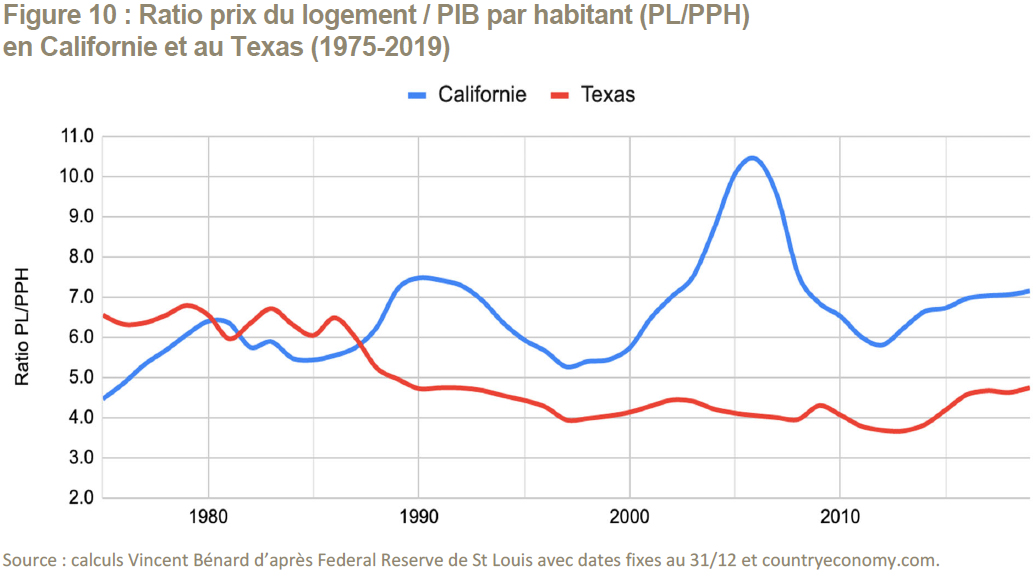

La comparaison entre la Californie et le Texas économiquement et démographiquement proches (15 millions d’habitants gagnés entre 1980 et 2020 pour chacun), illustre concrètement l’impact de chaque philosophie du droit des sols sur les prix immobiliers. La Californie a pratiquement inventé les droits du sol restrictifs modernes qu’elle a déployé au début des années 70 alors que le Texas les a interdits au tournant des années 80.

Au Texas, il faut entre 3,7 et 4,7 années de PIB par habitant pour acquérir un logement[xvii], alors qu’il en faut entre 6 et 7 ans en Californie (et même 10 ans au sommet de la bulle, cf. Figure 10)[xviii]. Au Texas, les prix ont été très peu sensibles aux aléas conjoncturels, alors que la Californie a le plus souffert de l’éclatement de la bulle des « crédits subprime » en 2008[xix].

Ainsi, plus les réglementations limitent la possibilité de mobiliser du foncier constructible, plus les prix flambent lorsque les autres données conjoncturelles (démographie, économie, et taux d’intérêt) alimentent un surcroît de demande. Le prix Nobel d’économie Paul Krugman écrivait en 2005 qu’« au centre du pays, construire des maisons est facile. Quand la demande de logement augmente, les métropoles s’étendent juste un peu plus. Résultat, les prix du logement y sont basiquement déterminés par les coûts de construction » [xx]. Il ajoutait que dans ces Etats où l’expansion urbaine périphérique est peu contrainte, « une bulle immobilière ne peut tout simplement pas démarrer ».

Le droit des sols français toujours plus restrictif rogne le pouvoir d’achat

La France dispose d’un droit des sols restrictif que le législateur semble vouloir continuellement renforcer. Le document juridique qui détermine ce qui peut être construit et ce qui ne peut pas l’être, le Plan local d’urbanisme (PLU), doit être compatible avec des règles en constante évolution, qui ont pour effet d’empêcher toute adaptation rapide de l’offre de terrain constructible à la demande des ménages.

Ces lois existent depuis 1967 mais jusque dans les années 1990, elles touchaient essentiellement les grandes et moyennes métropoles. Il était possible de contourner la difficulté de bâtir dans les villes principales en construisant dans les zones périurbaines. Cet état de fait a changé avec la loi SRU de 2000, instaurant l’obligation de « lutter contre l’étalement urbain » sur tout le territoire dans le cadre de « Schémas de cohérence territoriaux » (SCOT), obéissant à des règles malthusiennes en termes d’ouverture de terrain à la construction. La mise en place très rapide des SCOT entre 2001 et 2005, et leur incidence sur la raréfaction de l’ouverture du foncier constructible, coïncide avec l’explosion des prix immobiliers.

Depuis la loi SRU, tous les gouvernements ont ajouté de nouvelles couches législatives (Lois Grenelle 1 et 2, ALUR, ELAN…) introduisant de nouvelles restrictions à justification environnementale. Dernièrement, la loi « Climat et Résilience » de 2021 a introduit l’objectif « Zéro artificialisation nette » (ZAN) d’ici 2050. L’application de cette doctrine limitera drastiquement les possibilités de construire. Elle s’accompagnera de prix immobiliers élevés, délétères pour le pouvoir d’achat en France, en particulier pour les ménages les plus modestes.

Si le coût de ces réglementations n’a pas été calculé pour la France, des données existent pour les Etats-Unis. Chang-Tai Hsieh et Enrico Moretti ont montré que le PIB pourrait augmenter significativement si les zones les plus productives des Etats-Unis (New York, Silicon Valley) devenaient plus accessibles[xxi]. Ils déterminent que les contraintes ont réduit la croissance de 36 % entre 1964 et 2009 en raison de la mauvaise allocation de la main-d’œuvre[xxii]. Si le foncier était plus libre, le PIB 2009 aurait plus élevé de 3,7 points, les réglementations malthusiennes représentant un manque-à-gagner de 3 685 dollars par personne.

Acheter un logement pourrait être de 20 à 40 % moins cher en France

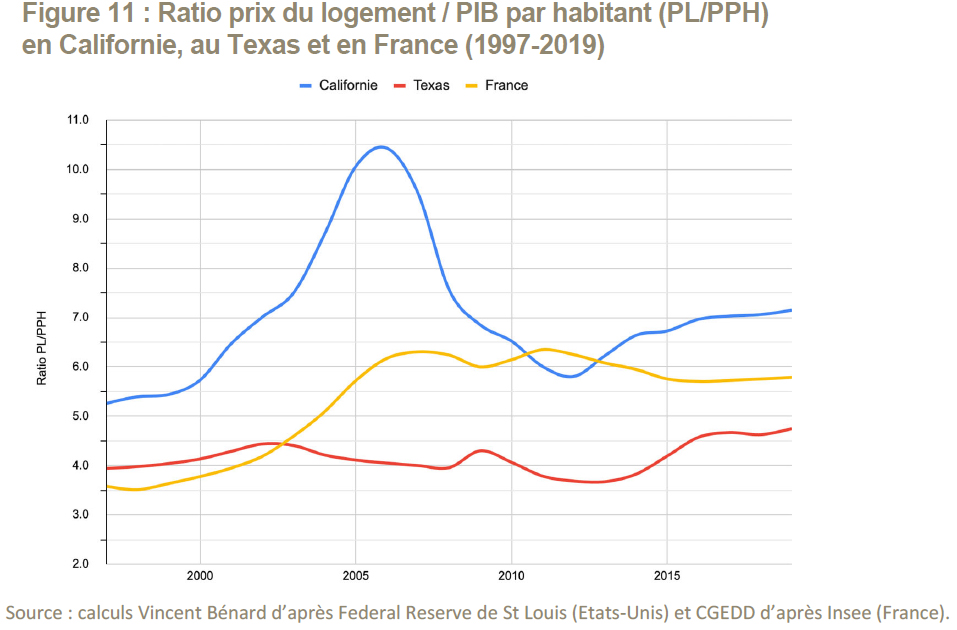

Pour déterminer l’ampleur du surcoût du logement en France par rapport à ce qu’il pourrait être avec une réglementation différente, nous avons comparé l’évolution du ratio « Prix du Logement/PIB par habitant » avec la Californie et le Texas deux territoires économiquement et démographiquement comparables (Figure 11).

Jusqu’en 2002, les prix français s’alignaient sur les prix texans avec un ratio compris entre 3,5 et 4,5. Depuis, les prix ont presque rattrapé le niveau californien. Ajoutons que les croissances économique et démographique de l’Hexagone ont été bien moins dynamiques qu’au Texas. On peut donc faire l’hypothèse qu’une réglementation des sols réactive aurait sans doute maintenu le niveau des prix français au même niveau, voire en dessous de ceux observés là-bas.

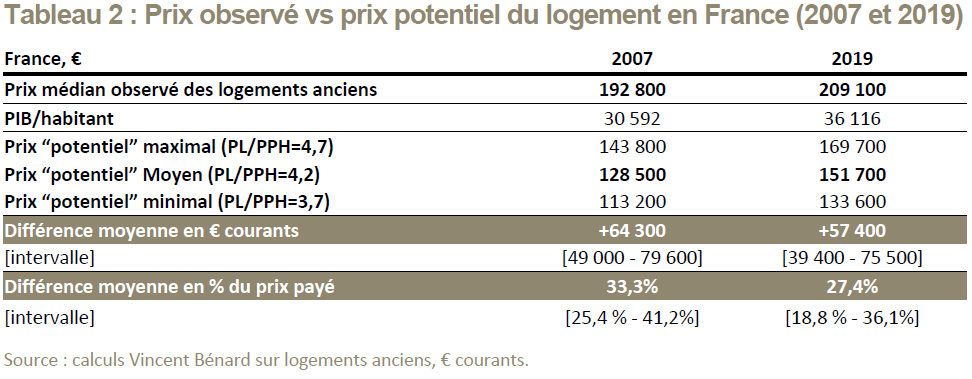

Si le ratio français avait évolué autour de 4,2 (entre 3,7 et 4,7), comme au Texas, plutôt que vers 6, acheter un logement en France pourrait coûter de 20 à 40 % moins cher (Tableau 2).

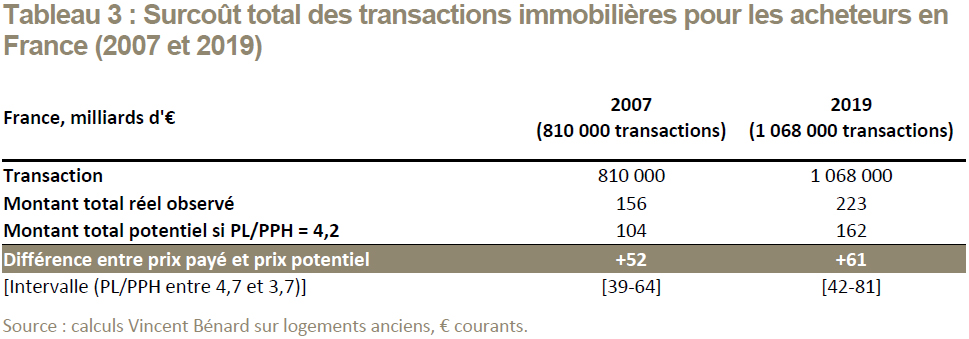

En rapportant le prix moyen des transactions à leur nombre (810 000 transactions en 2007, 1 068 000 en 2019), la différence de prix payé par les acheteurs serait de 61 milliards d’euros en 2019 (Tableau 3).

Or, statistiquement parlant, le groupe des acheteurs de logements, qui comprend beaucoup de primo-accédants (entre 32 et 55 % suivant les années depuis 2000), est moins riche que celui des vendeurs. Le « prix de la rareté » du logement en France provoque donc un « transfert antisocial » annuel d’environ 61 milliards d‘euros (soit 2,6 % du PIB). Nos lois foncières sont un facteur aggravant des inégalités matérielles et patrimoniales entre ménages. Elles pénalisent les acheteurs mais aussi leurs locataires par ricochet, lorsque les biens ne sont pas destinés à un usage personnel.

Baisser le prix du logement grâce à un nouveau droit foncier réactif, source de bienfaits

Abaisser le coût du logement présenterait bien d’autres avantages. En France, les deux tiers de l’accroissement des populations des aires urbaines économiquement dynamiques ont eu lieu dans les couronnes périurbaines, contre seulement un tiers pour les agglomérations-centre, alors que celles-ci pourvoient 82 % des créations d’emplois sur le territoire.

En cas de baisse du prix du logement dans les grandes agglomérations, certains ménages pourraient choisir de s’en rapprocher, voire d’y habiter. Le géographe Eric Charmes estimait[xxiii], au milieu de la dernière décennie, à 2 400 euros annuels le surcoût lié aux déplacements pour les ménages périurbains. Outre l’effet délétère sur le pouvoir d’achat des ménages concernés, cela contribue également à augmenter dans d’importantes proportions leurs émissions de gaz à effet de serre.

Les ménages pourraient également consacrer une partie de l’économie faite sur le foncier à bâtir des nouveaux logements énergétiquement beaucoup plus efficaces, pour le plus grand bénéfice, là encore, de l’environnement.

Enfin, un accès facilité au logement réduirait aussi considérablement les besoins d’interventions publiques à finalité sociale dans le logement, lesquelles dépassent 40 milliards d’euros annuels. En l’état actuel des finances publiques, nos gouvernants peuvent-ils faire l’impasse sur de telles sources d’économies ?

Un retour à un droit des sols de type réactif, tel que le connaissent, par exemple, nos voisins allemands, serait de nature à ramener les prix du logement à un niveau raisonnable, et ce de façon durable. En période d’inflation, c’est un levier pour redonner du pouvoir d’achat.

Propositions sur le foncier pour libérer le pouvoir d’achat

- Libérer la constructibilité du foncier en changeant la philosophie des Plans locaux d’urbanisme

Inverser la philosophie des PLU en déclarant tout terrain libre d’affectation (donc constructible) par défaut du moment qu’il est viabilisé, et ne permettre des limitations que sous l’obligation d’indemniser les propriétaires pénalisés par le blocage de la constructibilité. L’indemnisation prendra la forme d’une remise sur la fiscalité locale ou du versement d’un loyer compensant la perte de jouissance partielle du droit de propriété. Cette obligation de compensation financière créera une incitation à réduire les territoires protégés au strict nécessaire.

Prévoir que les coûts de viabilisation des terrains ne pourront pas être supportés par la collectivité, ce qui incitera à privilégier la construction par contiguïté avec les quartiers existants.

Assouplir les règles de construction dans les quartiers sans caractère historique, et notamment lever les freins à la construction en hauteur dans les quartiers des grandes métropoles où existe un marché pour ce type de logements.

- Créer un droit de pétition au profit des propriétaires bloqués par le Plan local d’urbanisme

Tout propriétaire estimant que le zonage de son terrain lui impose des restrictions non justifiées pourra exercer un droit de pétition argumenté demandant un nouveau zonage. La municipalité devra répondre dans un délai de 3 à 6 mois, selon la taille du terrain et la nature du projet du pétitionnaire. L’absence de réponse vaudra acceptation des autorités locales. Ce nouveau droit permettra de libérer le foncier sans attendre un processus de révision du PLU, par construction très lent.

Lire l’étude • le communiqué de presse • Read the study • the press release

Chapitres Introduction • Logement • Impôts sur les produits • Impôts sur la production • Retraites

Notes

[i] Insee, série 2.201 Consommation finale effective des ménages par fonction à prix courants, calculs sur la dépense de consommation finale des ménages, excluant les dépenses de consommation individuelles des administrations ou des institutions sans but lucratif au services des ménages.

[ii] Fondation Abbé Pierre. (2018). 12e rapport sur l’État du mal-logement en France 2007. Paris. Repéré à https://www.fondation-abbe-pierre.fr/nos-publications/etat-du-mal-logement/les-rapports-annuels/12e-rapport-sur-letat-du-mal-logement-en-france-2007 et Fondation Abbé Pierre. (2022). 27e rapport sur l’état du mal-logement en France 2022 | Fondation Abbé Pierre. Paris. Repéré à https://www.fondation-abbe-pierre.fr/sites/default/files/reml2022_web.pdf

[iii] Trannoy, A. et Wasmer, E. (2013). Comment modérer les prix de l’immobilier ? ( [Note du conseil d’analyse économique]) (p. 12). Paris : Conseil d’analyse économique. Repéré à https://www.cae-eco.fr/Comment-moderer-les-prix-de-l-immobilier

[iv] Par rapport à la moyenne de l’UE, le surcout associé au logement en France est de 2,6 % du revenu des ménages et 9 % des dépense de logement (yc eau, chauffage) en 2021. Il représente 33 milliards d’euros au niveau national ou 1 100 euros par ménage. Calculs Institut économique Molinari à partir d’Eurostat, Dépense de consommation des ménages par fonction de consommation [TEC00134__custom_3905594], poste Logement, eau, électricité, gaz et autres combustibles et de l’Insee, Moyenne annuelle en milliers de ménages (30,685 millions) et Consommation des ménages par fonction.

[vii] Inspection Générale de l’environnement et du développement durable, prix immobiliers, évolutions à long terme, Jacques Friggit https://www.igedd.developpement-durable.gouv.fr/prix-immobilier-evolution-a-long-terme-a1048.html. Données source: https://www.data.gouv.fr/fr/datasets/r/fc49934a-9d09-4f0b-b26c-a04054468004

[viii] Afin de faciliter les comparaisons ultérieures inter-États et interpays, nous avons défini un indice d’évolution du prix du logement corrigé de la richesse (PIB) produite par chaque habitant du territoire considéré, appelé PL/PPH par la suite.

[ix] Joseph Comby, “le logement malade du foncier”, Fonciers en débat, 2015 https://fonciers-en-debat.com/le-logement-malade-du-foncier/

[x] Cette hausse ne concernait que le foncier résidentiel et non le foncier agricole, dont la valeur totale a diminué.

[xi] Cavailhès, J. (2022, 28 mai). La valeur des terrains et des actifs immobiliers dans le patrimoine des ménages. Fonciers en débat. Repéré à https://fonciers-en-debat.com/la-valeur-des-terrains-et-des-actifs-immobiliers-dans-le-patrimoine-des-menages/

[xii] Chaque type de droit des sols touche à peu près 50 % de la population américaine.

[xiii] Les termes “réactif” et “restrictif” sont la traduction imparfaite de l’auteur des termes “responsive” et “prescriptive” utilisés outre atlantique. Les partisans du droit des sols restrictifs l’implémentent fréquemment sous le vocable de “smart growth”.

[xiv] La collectivité peut limiter ces droits pour des raisons d’harmonie collective, cette limitation ne peut avoir lieu que sous forte contrainte démocratique et sous réserve de juste compensation de la perte de jouissance de la propriété induite.

[xv] Glaeser, E. L. et Gyourko, J. (2002, mars). The Impact of Zoning on Housing Affordability [Working Paper]. National Bureau of Economic Research. doi:10.3386/w8835

[xvi] Demographia. (2020). 16th Annual Demographia International Housing Affordability. Survey: 2020. Rating Middle-Income Housing Affordability (p. 64). Performance urban planing. Repéré à http://www.demographia.com/dhi2020.pdf

[xvii] Sachant que les logements construits dans les métropoles texanes sont plus grands qu’en Californie.

[xviii] Zhou, L., Shen, G., Wu, Y., Brown, R., Chen, T. et Wang, C. (2018). Urban Form, Growth, and Accessibility in Space and Time: Anatomy of Land Use at the Parcel-Level in a Small to Medium-Sized American City. Sustainability, 10(12), 4572. doi:10.3390/su10124572

[xix] Cox, W. (2008). How Smart Growth Exacerbated the International Financial Crisis. Washington : Fondation Heritage. Repéré à https://www.heritage.org/international-economies/report/how-smart-growth-exacerbated-the-international-financial-crisis

[xx] Krugman, P. (2005, 8 août). That Hissing Sound. The New York Times. Repéré à https://www.nytimes.com/2005/08/08/opinion/that-hissing-sound.html

[xxi] Hsieh, C.-T. et Moretti, E. (2015, 1 mai). Why Do Cities Matter? Local Growth and Aggregate Growth [SSRN Scholarly Paper]. Rochester, NY. doi:10.2139/ssrn.2693282

[xxii] Hsieh, C.-T. et Moretti, E. (2019). Housing Constraints and Spatial Misallocation. American Economic Journal: Macroeconomics, 11(2), 1‑39. doi:10.1257/mac.20170388

[xxiii] Charmes, E. (2013). L’artificialisation est-elle vraiment un problème quantitatif ? Etudes foncières, (162), 23.