2021A la UneNotes et baromètresPublications

Les impôts de production contre les salaires, l’emploi et la croissance

Lire l’étude (Format PDF)

Lire le communiqué de presse

Read the study (PDF Format)

Read the Press release

SYNTHÈSE DE L’ÉTUDE

- Harmoniser la fiscalité française au niveau européen passe par une réduction de 45 milliards d’euros des impôts de production (si l’on raisonne au regard du PIB, subventions de production déduites).

- Par comparaison, la baisse mise en oeuvre par le gouvernement dans le cadre du plan de relance se limite à 10 milliards d’euros.

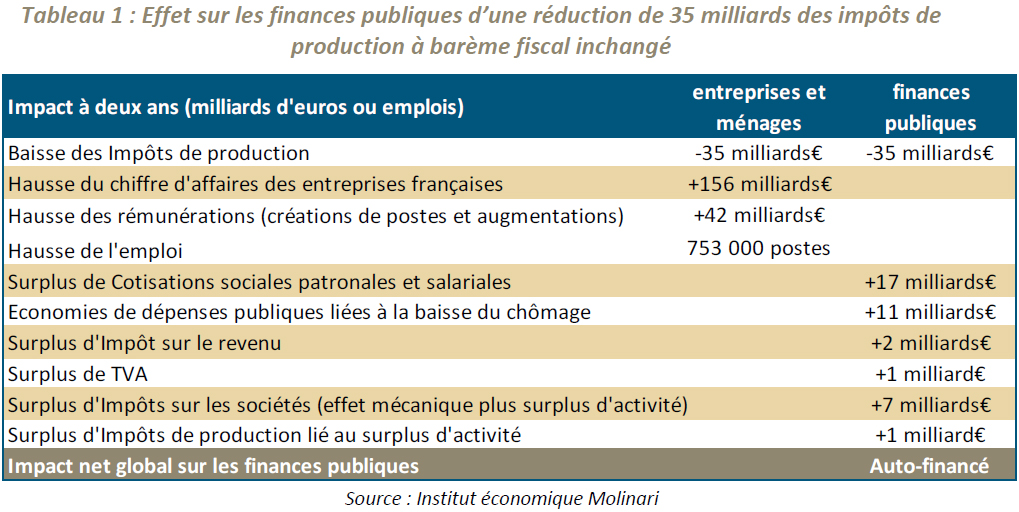

- Une baisse supplémentaire de 35 milliards d’euros de la fiscalité de production générerait des effets d’entraînement gagnants-gagnants pour la société française, avec 156 milliards d’euros de chiffre d’affaires en plus et 12 milliards d’excédents nets pour les entreprises.

- Les actifs, salariés ou chômeurs, leurs régimes de protection sociale seraient les premiers gagnants avec : 42 milliards de rémunérations supplémentaires (dont 25 de salaires nets) et la création de 750 000 emplois.

- Les finances publiques ne seraient pas déstabilisées : il serait possible de réduire la fiscalité de production sans réviser à la hausse les autres fiscalités ou sans creuser les déficits publics. La baisse des impôts de production serait compensée au bout de 2 ans par l’augmentation du rendement des cotisations sociales (+17 milliards), de l’impôts sur les sociétés (+7 milliards), de l’impôt sur le revenu (+2 milliards), de la TVA (+1 milliard) et la baisse des dépenses liées au chômage (11 milliards).

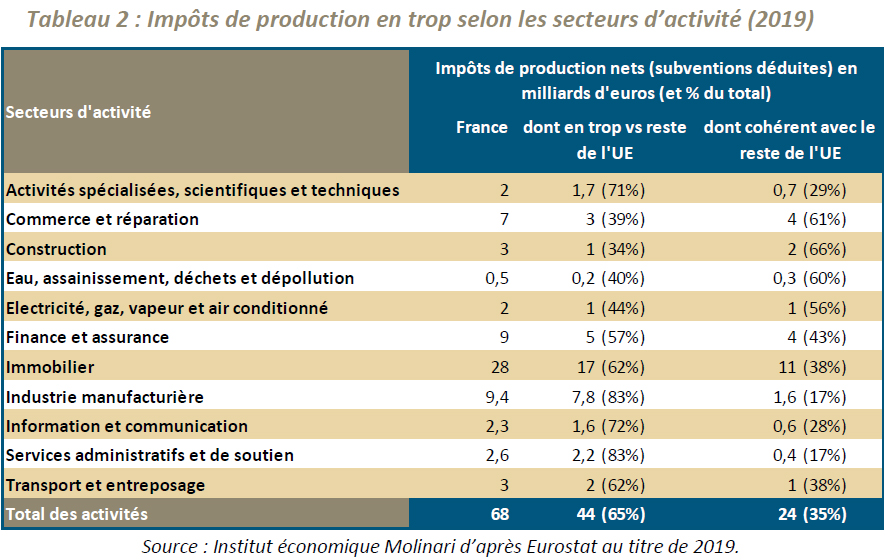

- Les comparaisons montrent que l’économie française souffre d’un niveau d’impôts de production sans rapport avec sa création de valeur ajoutée. La France représente 33 % des impôts de production nets dans l’UE à 28 pour seulement 15 % de la création de valeur ajoutée en 2019.

- Dans certains secteurs d’activité, il faudrait supprimer les ¾ de la fiscalité de production compte tenu de la valeur ajoutée dégagée. C’est notamment le cas le secteur de l’information et la communication, les services administratifs et de soutien, le transport et l’entreposage. Dans l’industrie il faudrait aller encore plus loin, en supprimant 4/5ème de la fiscalité de production.

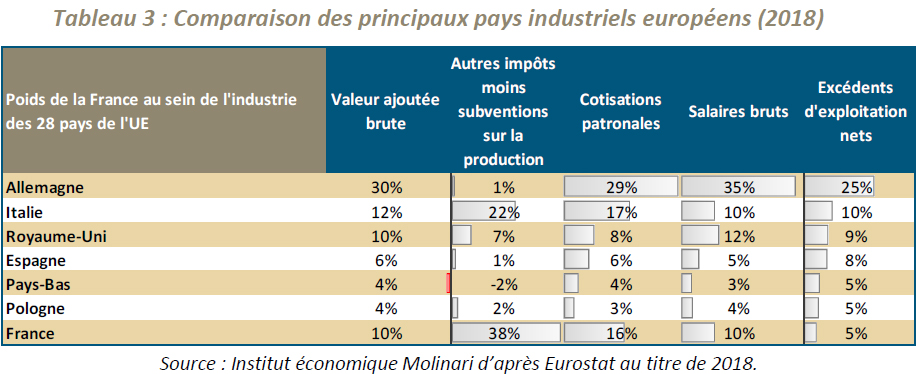

- L’industrie hexagonale est pénalisée par des impôts sur la production représentant 38 % de l’Union européenne, alors qu’elle réalise seulement 10 % de la valeur ajoutée en 2018. C’est la fiscalité de production, et dans une moindre mesure les cotisations patronales qui expliquent son manque de compétitivité, les salaires bruts n’étant pas en cause.

- La fiscalité de production, insensible aux performances et à la santé des entreprises constitue un danger pour la survie des activités françaises à faible marge, comme l’illustre la fermeture de l’usine de pneumatiques Bridgestone de Béthune. Avec 7 millions d’impôts de production en 2018, cette activité ne pouvait pas être rentable en France. Elle générait 5 millions de pertes, créées par la dureté de la fiscalité française. Alors que d’autres sites industriels sont menacés (Alcatel-Lucent, Jacob-Delafon, Michelin, Schneider Electric, Verallia…) le maintien de cette fiscalité, qu’il était prévu d’éteindre avec l’avènement de la TVA dans les années 1950, est un contresens.

- L’analyse de l’incidence fiscale montre qu’in fine le coût de cette fiscalité de production repose sur les consommateurs, les actionnaires et les salariés. Il se répartit dans des proportions dépendant du pouvoir respectif des différents acteurs. Dans les domaines exposés à une concurrence internationale significative, l’incidence repose peu sur les consommateurs qui ont accès à des produits étrangers incorporant moins de fiscalités. L’incidence fiscale reposera plus sur les actionnaires et les salariés, selon des temporalités variables. Les actionnaires moins mobiles à court terme, sont susceptible d’assumer au départ une part significative de la fiscalité de production. Mais ils restent mobiles à long terme : ils peuvent réduire leurs investissements dans les pays avec des fiscalités plus développées, voire s’en désengager. Les actifs, salariés ou chômeurs, sont souvent les moins mobiles à long terme. Ils supporteront l’essentiel de la fiscalité de production, sous la forme de salaires ou de taux d’emplois moindres.

- Il conviendra de compenser le manque à gagner des collectivités locales. Elles perçoivent l’essentiel de la fiscalité de production (66 %) qui représente 28 % de leur financement. La solution la plus prometteuse est le partage des fiscalités traditionnelles, à l’image de ce que font de nombreux pays avec les taxes sur la consommation (Canada, Espagne ou Etats-Unis), l’impôt sur le revenu (Danemark, Finlande, Islande et Norvège ou Suède) ou l’impôt sur les sociétés (Allemagne).