Pourquoi la France devrait s’inspirer du fonds souverain norvégien

En lisant la presse cette semaine, on peut apprendre que le plus gros fonds souverain de la planète, celui de la Norvège, a perdu 14 % dans la première moitié de l’année, ce qui lui aurait « coûté 170 milliards d’euros ». Faut-il s’en alarmer et quels enseignements en tirer pour la France? Texte d’opinion par Nicolas Marques, directeur général de l’Institut économique Molinari, publié dans La Tribune.

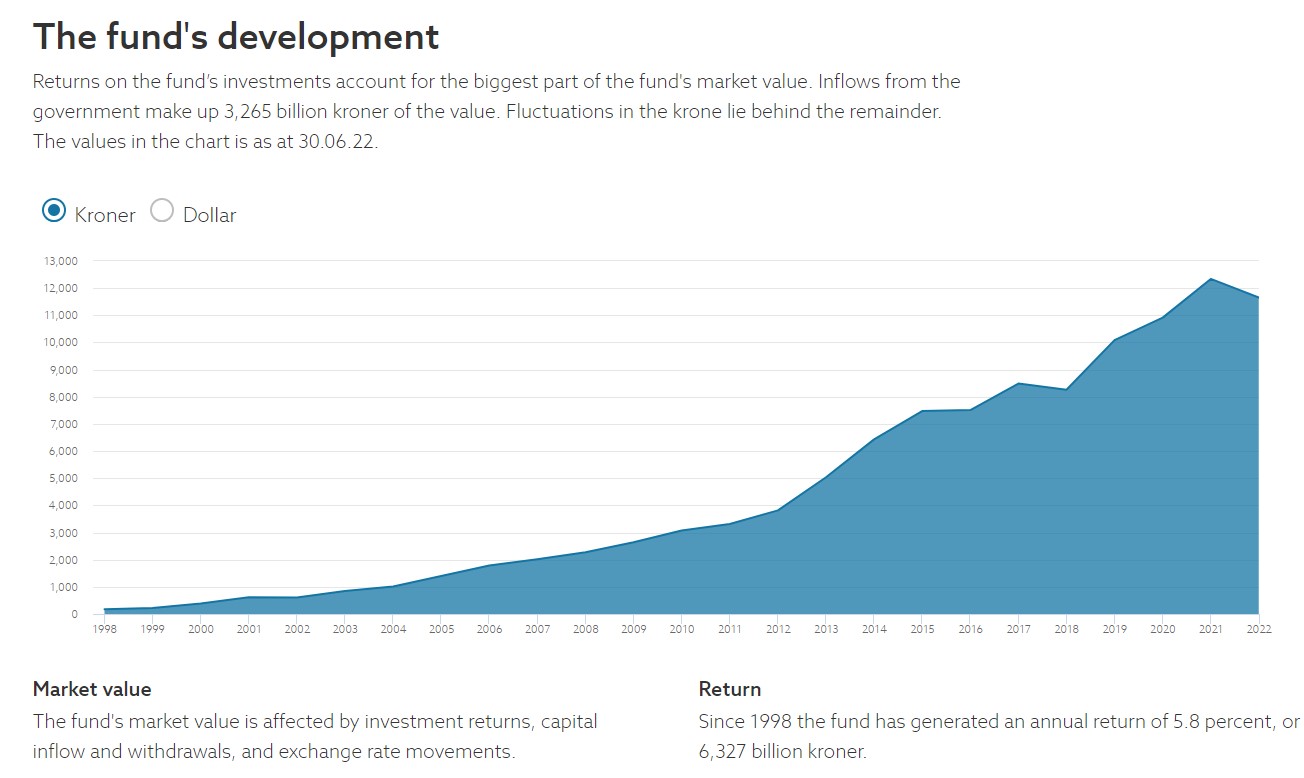

Le fonds de pension gouvernemental norvégien est un mastodonte qui représente 280 % du PIB de ce petit pays de 5,4 millions d’habitants. Il pèse 1.240 milliards d’euros, soit autant que les dix plus grosses fortunes mondiales réunies. Il est alimenté depuis le début des années 1990 par une partie des revenus pétroliers norvégiens (licences d’exploitations, taxes, dividendes des compagnies publiques…). Ces recettes sont placées dans 9.000 entreprises mondiales et constituent une réserve au profit des générations futures. Les capitaux représentaient, fin juin, 220.000 euros par habitant, ce qui permet aux Norvégiens d’envisager la fin des énergies fossiles avec sérénité. La baisse de 14 % de la valeur du fonds de réserve au premier semestre 2022, soulignée par une dépêche AFP particulièrement alarmiste, remet-elle en cause ces acquis ? C’est peu probable pour plusieurs raisons.

Rien perdu

Tout d’abord, le fonds norvégien n’a rien perdu, en dépit des contreperformances boursières des six premiers mois de 2022. Certes, ses investissement actions, qui constituent 69 % du portefeuille valaient 17 % de moins fin juin 2022 par rapport à fin décembre 2021. Avec le recul des marchés, les plus-values potentielles accumulées dans le fonds sont moins importantes qu’un semestre plus tôt, sans qu’aucune perte n’ait été réalisée par rapport aux capitaux placés depuis la fin des années 1990. En effet les titres, placés à long terme, n’ont pas été cédés. La banque centrale norvégienne n’a pas besoin de vendre les capitaux placés quand les marchés baissent, ce qui constituerait une mauvaise opération pour les Norvégiens.

D’une manière générale, regarder les performances à court terme des placements à horizon long est trompeur. Mi-août, la valeur de marché du Government Pension Fund Global norvégien est remontée à 230.000 euros par habitant, soit un gain potentiel de 10.000 euros par personne. C’est loin d’être une anomalie. En 2008, le fonds avait lourdement chuté (- 23 %) mais les performances des deux années suivantes ont permis d’effacer cette perte.

Rendement net annuel de 3,6% inflation déduite

A long terme – l’horizon qui compte pour les placements actions -, tous les chiffres montrent que les Norvégiens s’enrichissent significativement grâce à leur fonds de réserve public. Depuis 1998, le Government Pension Fund Global a un rendement brut de 5,8 %, avant inflation, et net de 3,6 %, inflation déduite. Le gouvernement norvégien a placé 75.000 euros par habitant dans un fonds qui a encaissé des dividendes et généré des plus-values potentielles représentant 90.000 euros par personne, inflation déduite. L’opération est largement gagnante pour la population, avec une mise initiale plus que doublée.

Aussi, la situation en Norvège est bien plus confortable qu’en France. Dans l’Hexagone, le sous-développement des réserves en vue du vieillissement va de pair avec une méconnaissance des mécanismes d’épargne et une opposition de principe aux fonds de pension. Pourtant, la baisse de la natalité – qui pendant longtemps a été l’or noir de nos régimes de retraite – devrait nous pousser à épargner plus pour épauler nos régimes de retraite par répartition à la peine.

En France, le pillage du performant FFR

Les déboires du Fonds de réserve des retraites (FRR) illustrent bien notre manque d’anticipation, dans un pays qui a du mal à se projeter à moyen ou long terme. Ce fonds public, mis en place par Lionel Jospin à la fin des années 1990, a accumulé 380 euros par habitant. C’est 6 fois moins que ce qui était prévu et 600 fois moins que le fonds de réserve norvégien. Au lieu d’être alimenté chaque année, afin d’atteindre la cible de 150 milliards d’euros en 2020, le FRR a été sous-alimenté en dépit d’excellentes performances financières. Au lieu de respecter l’objectif du fonds, l’Etat l’a vidé prématurément pour rembourser une partie de la dette sociale ou colmater les déséquilibres de l’assurance maladie, affectations sans rapport avec la mission originelle du fonds. Pire, le gouvernement français a pris l’habitude de piocher dans le FRR sans prendre en compte la conjoncture. Il l’a, par exemple, récemment contraint à vendre 5 milliards d’euros au pire moment, alors que les marchés financiers étaient au plus bas, comme le confesse Eric Lombard, directeur général de la Caisse des dépôts et consignations, dans un livre récent. En dépit du comportement inconstant de l’Etat, le FRR n’a pas failli à sa mission d’un point de vue qualitatif. Sa performance annualisée ressort à 4,7 % par an depuis fin 2010. Sur cette période, le fonds de réserve a créé 14 milliards d’euros de richesse collective par rapport au coût de la dette française, en dépit d’une allocation défensive liée aux retraits discrétionnaires de l’Etat.

Des compétences en matière d’épargne longue

Au milieu des années 1970, en pleine crise pétrolière, on se rassurait en soulignant qu’ « en France, on n’a pas de pétrole, mais on a des idées ». Nous gagnerions à mettre en œuvre ce slogan popularisé par l’Agence des économies d’énergie. La bonne nouvelle est que le France dispose de tous les savoir-faire. Nous n’avons pas de pétrole, nous n’avons plus une natalité dynamique, mais nous avons encore les compétences en matière d’épargne longue. Les performances des initiatives publiques comme privées en témoignent. Le Sénat et la Banque de France, protégés par leur indépendance, ont préservé et développé avec brio leurs capitalisations collectives depuis plus d’un siècle. L’ERAFP, le fonds de pension public paritaire, a réussi à accumuler 42 milliards au profit des fonctionnaires depuis sa création dans les années 2010. Le privé n’est pas en reste, avec la mise en place d’une capitalisation collective permettant au pharmaciens (CAVP) de contrebalancer la dégradation prononcée de leur démographie.

L’enjeu est aujourd’hui de changer d’échelle. Il est de généraliser ces réussites locales, pour passer d’une capitalisation désordonnée à une capitalisation collective généralisée. C’est la clef pour les retraités futurs, comme pour le développement économique et la souveraineté. Comme l’ont bien compris les Norvégiens, la prospérité et la souveraineté passent par l’épargne, à défaut de pouvoir s’appuyer indéfiniment sur les ressources naturelles ou la démographique.