La fiscalité française contre la compétitivité et le pouvoir d’achat

Lien vers l’étude

Lien vers la synthèse

Lien vers le communiqué

Link to the English Media release

SYNTHÈSE

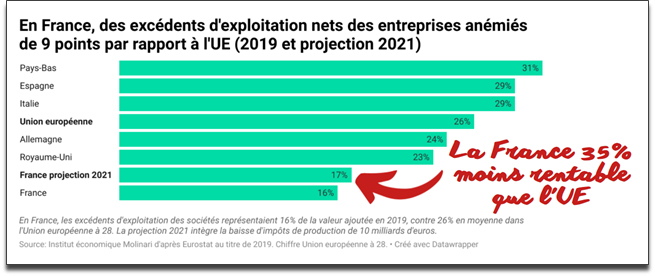

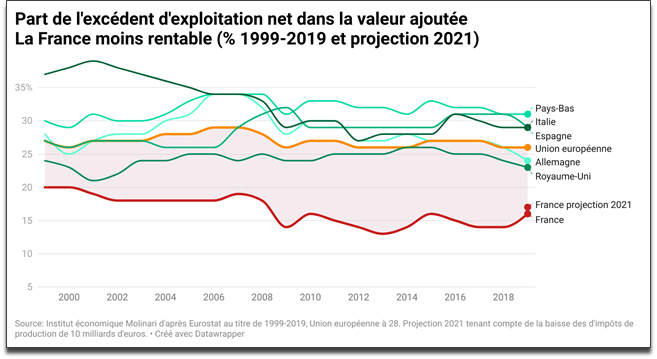

La France reste moins compétitive de 35 % pour les entreprises

Les données d’Eurostat montrent que la France était en 2019 (dernière année avant crise sanitaire inédite) le dernier acteur européen, avec des excédents nets d’exploitation représentant à peine 16 % de la valeur ajoutée nette. La France était 32 % moins rentable que le Royaume‐Uni, 34 % moins rentable que l’Allemagne, 38 % moins rentable que l’Union Européenne, 46 % moins rentable que l’Italie et l’Espagne et 48 % moins rentable que les Pays‐Bas.

Loin d’être passager, ce phénomène est structurel. Ce manque de compétitivité est lié au caractère hors norme de la fiscalité française. En 2021, la baisse des impôts de production devrait permettre d’augmenter légèrement le poids des excédents nets d’un point (17 % vs 16 %). Néanmoins, la France restera 28 % moins rentable que le Royaume‐Uni, 30 % moins rentable que l’Allemagne, 35 % moins rentable que l’Union européenne, 43 % moins rentable que l’Italie et l’Espagne et 45 % moins rentable que les Pays‐Bas.

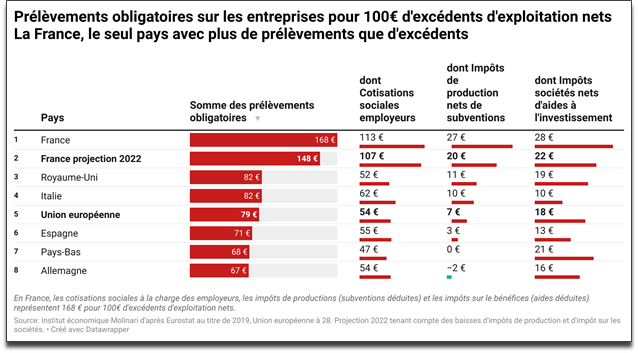

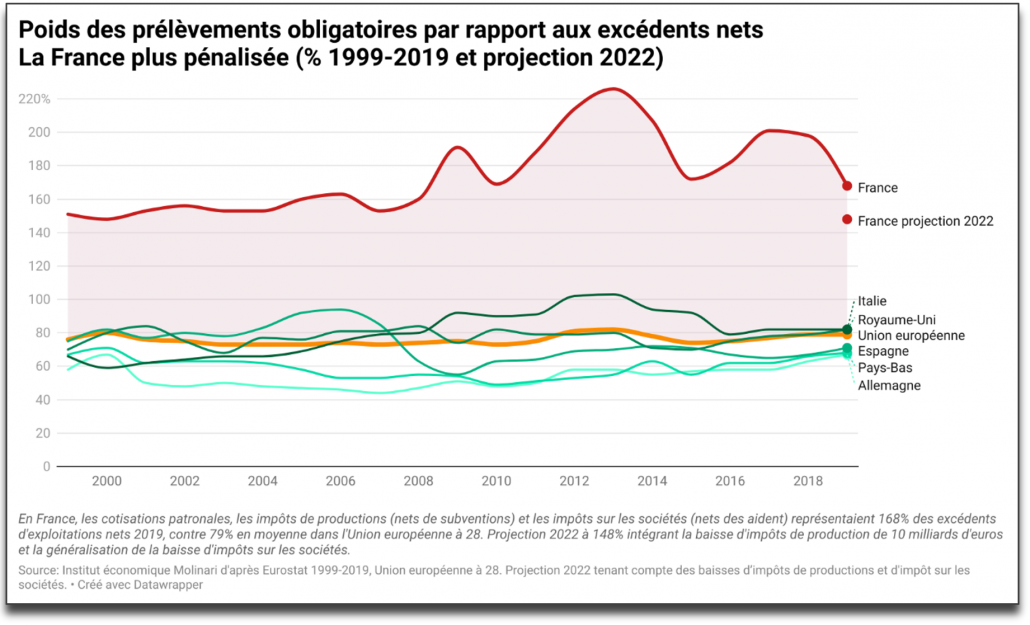

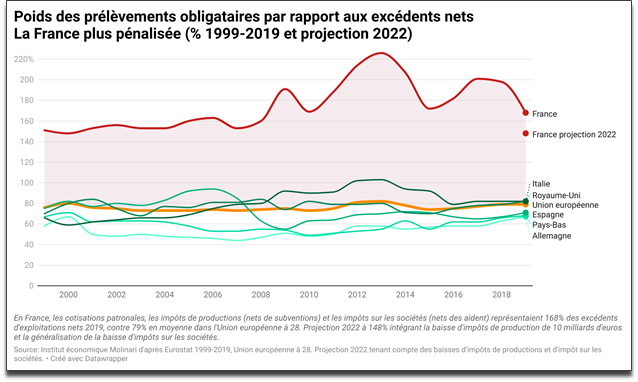

La fiscalité continue de pénaliser la création de richesses dans l’hexagone

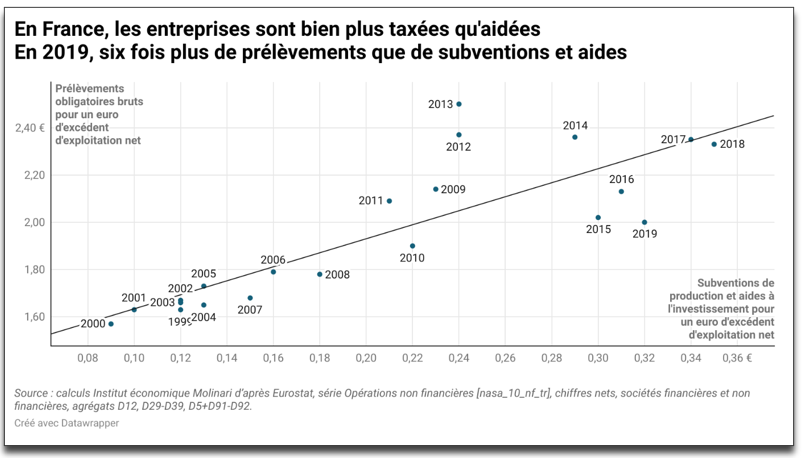

Pour dégager 100 € d’excédent net d’exploitation, l’entreprise moyenne en France devait s’acquitter en 2019 de 168 € de prélèvements obligatoires nets de subvention contre 79 € en moyenne dans l’Union européenne à 28. La fiscalité pesait négativement deux fois plus sur la compétitivité que dans le reste de l’UE.

La faiblesse des excédents d’exploitation des sociétés françaises est structurelle. Elle est liée à l’importance des impôts de production. Cette fiscalité coût fixe, problématique lorsque les résultats des entreprises se dégradent, est particulièrement délétère pour les activités à faibles marges. Ces impôts poussent aux délocalisations et aux destructions d’emplois. Dans plusieurs pays, ces impôts déconnectés des résultats des entreprises sont devenus anecdotiques (Espagne), ont disparu (Pays‐Bas) voire sont devenus négatifs, la production étant plus subventionnée que taxée (Allemagne).

Les projections montrent que la situation s’améliore avec la baisse des impôts de production (2021) et la généralisation de la baisse de l’impôt sur les sociétés (2022), sans que cela ne résorbe le handicap de compétitivité‐prix français lié aux prélèvements obligatoires. L’entreprise moyenne en France devrait s’acquitter en 2022 de 148 € de prélèvements obligatoires nets de subvention pour 100 € d’excédents nets. La fiscalité continuera de peser plus que les excédents nets des entreprises, une exception française.

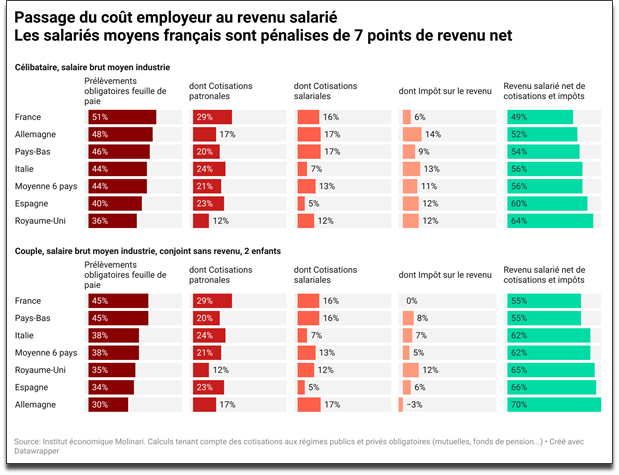

La fiscalité française est pénalisante pour les salariés, avec 7% en moins de revenus nets de prélèvements

Le poids des cotisations sociales et des impôts sur la feuille de paie est plus élevé en France, ce qui nuit mécaniquement au pouvoir d’achat.

Les prélèvements obligatoires représentent 51 % du coût employeur pour un salarié moyen célibataire sans enfant, ce qui laisse 49 % de rémunération nette de cotisations et d’impôts. L’écart est de 7 points avec la moyenne des pays étudiés. Tous les autres pays sont plus attrayants, avec des revenus nets de cotisations et d’impôts représentant entre 52 et 64 % des sommes dépensées par l’employeur au nom de son salarié.

Pour les couples avec un salaire moyen, un conjoint non rémunéré et deux enfants, les prélèvements obligatoires représentent en moyenne 45 % du coût employeur en France, ce qui laisse 55 % de rémunération nette de prélèvements obligatoires. L’écart est de 7 points avec la moyenne des pays étudiés. La France est dernière ex aequo avec les Pays‐Bas et loin derrière l’Allemagne, avec un revenu salarié représentant 70 % du coût employeur.

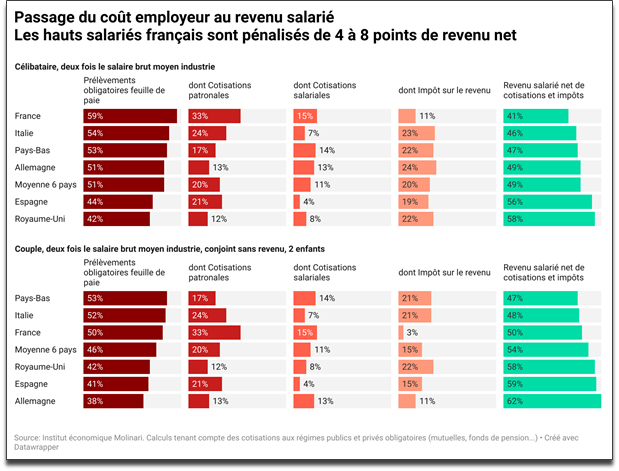

Pour les hauts salaires, la France reste la pire destination, sauf pour les couples avec un conjoint sans revenu et deux enfants. Pour les familles aisées, les meilleures destinations sont l’Allemagne, l’Espagne, puis la France, l’Italie et les Pays‐Bas.

Pour certains, ce manque de compétitivité‐prix hexagonal s’expliquerait par le caractère plus qualitatif de l’offre de protection sociale. Cette vision doit être relativisée. Le poids des dépenses de protection sociale dans le PIB français (34 %) est proche de l’Allemagne (30 %) ou de l’Italie et des Pays‐Bas (29 %). Surtout, les dépenses de protection sociale par habitant en France (12 200 €) sont équivalentes à celles de l’Allemagne (12 600 €) et plus faibles qu’aux Pays‐Bas (13 500 €).

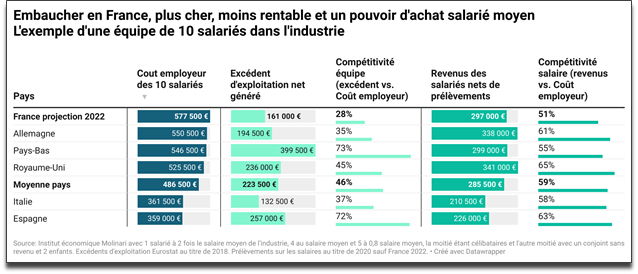

Employer des salariés en France coûte cher, rapporte peu et le pouvoir d’achat des salariés est moyen

Pour une entreprise souhaitant créer une équipe, la France n’est pas une localisation attrayante : le coût employeur est le plus élevé des grands pays européens, la rentabilité n’est pas au rendez‐vous et les salaires nets sont moyens en raison de l’importance des prélèvements sur les salaires.

Vus de l’entreprise cherchant à minimiser son budget, les choix rationnels d’implantation sont l’Espagne et l’Italie, qui permettent d’économiser 40 % sur la masse salariale ou d’embaucher, à budget identique, 60 % de salariés en plus. Viennent ensuite le Royaume‐Uni (10 % moins cher), les Pays‐Bas et l’Allemagne (5 % moins chers).

Vus de l’entreprise à la recherche du meilleur retour sur investissement, les choix rationnels sont les Pays‐ Bas et l’Espagne avec une profitabilité plus de deux fois supérieure, puis le Royaume‐Uni, l’Italie, l’Allemagne et, en dernier, la France. Si la baisse des impôts de production améliore la donne, elle ne permettra pas de gommer l’écart de compétitivité vis‐à‐vis de l’Allemagne et de l’Italie, la France restant le pire choix de localisation.

Vus de l’entreprise à la recherche meilleur ratio pouvoir d’achat salariés/coût employeur, les choix logiques d’implantation sont le Royaume‐Uni, l’Espagne, l’Allemagne, l’Italie, les Pays‐Bas et, en dernier, la France. Dans l’hexagone, le salaire net de prélèvements obligatoires est moyen. Il est 12 % moins élevé qu’en Allemagne ou au Royaume‐Uni, alors que l’employeur dépense plus en France pour ses salariés. C’est la conséquence de prélèvements sur la feuille de paie qui ne laissent en moyenne que 51 % de ce que dépense l’employeur, contre 59 % dans la moyenne des grands pays européens.

Une politique de l’offre en trompe l’œil

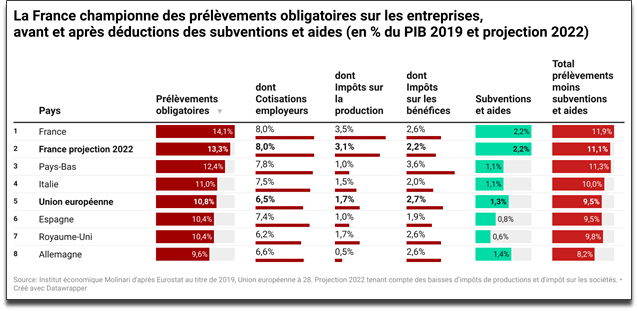

Même en 2022, l’économie française restera dans une position concurrentielle délicate : aides et subventions déduites, la fiscalité ciblant les entreprises devrait être encore supérieure de 1,6 points de PIB à celle de ses voisins.

Prétendre que la politique économique conduite dans l’Hexagone est favorable à l’offre n’est pas factuel. C’est céder à un effet d’optique et inverser causes et conséquences.

C’est parce que la fiscalité française est hors‐normes que des mécanismes d’« aides aux entreprises » ont été mis en place. Ils ne compensent qu’un sixième des effets délétères d’une fiscalité française surdimensionnée et mal conçue, d’où des déséquilibres structurels qui perdurent (balance commerciale, déficits publics…) et un sur‐chômage par rapport à l’Union européenne.

Un travail qui explique des déséquilibres structurels

La France continue d’être peu compétitive pour les entreprises et les salariés. Ce n’est pas un hasard si les travaux d’EY sur les investissements étrangers montrent que les projets d’investissements en France sont moins généreux en moyens humains (34 emplois créés en moyenne en France en 2020 contre 48 en Allemagne, 61 au Royaume‐Uni voire 135 en Espagne). Ce n’est pas un hasard aussi si les travaux de Rexecode soulignent le caractère inédit du déficit de la balance commerciale française en 2021 (87 milliards d’euros). Les entrepreneurs savent calculer et d’évidence la rigueur de la fiscalité française est dissuasive.

Ce n’est pas un hasard non plus si l’on observe la concomitance d’un chômage anormalement élevé (300 000 chômeurs en trop en France vs la moyenne de l’Union européenne en décembre 2021) et des départs de salariés. Le développement de l’emploi frontalier est asymétrique, avec des déséquilibres d‘un à 10 voire plus. Selon la Banque de France, les résidents vont chercher hors de France 22 milliards d’€ de

rémunérations par an. Dans le sens inverse, les résidents à l’étranger vont chercher à peine 2 milliards de rémunérations, soit 11 fois moins. Selon l’Insee, plus de 360 000 personnes résident en France et travaillent à l’étranger, alors que les habitants des pays limitrophes sont bien moins nombreux à venir travailler dans l’Hexagone (environ 10 000). En parallèle, la France compte 2,9 millions d’expatriés, un chiffre équivalent à celui des Etats‐Unis, 5 fois plus peuplés.