La fiscalité sur les carburants et les cigarettes, 60 milliards de taxes sur l’automobiliste et le fumeur

Lire l’étude en format PDF | Lire communiqué de presse | Read the Media release

Synthèse de l’étude

La fiscalité sur les carburants utilisés par les particuliers et les cigarettes est particulièrement complexe à appréhender pour le grand public, mais aussi pour les spécialistes. Le prix de ces produits intègre, à tous les stades, des charges spécifiques se combinant avec la fiscalité traditionnelle.

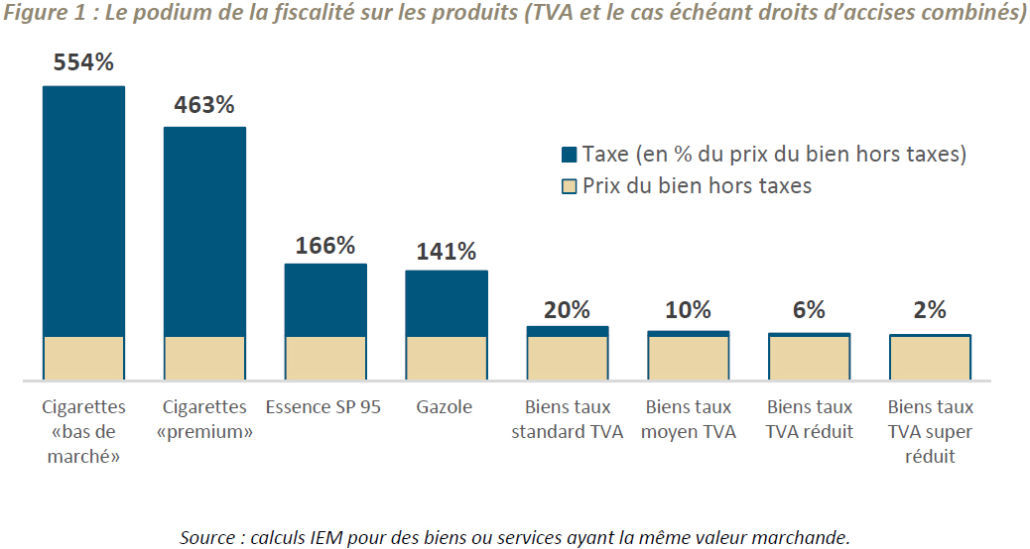

De 141 % à 554 % de taxes et droits d’accises, bien au-delà du taux de TVA à 20 %

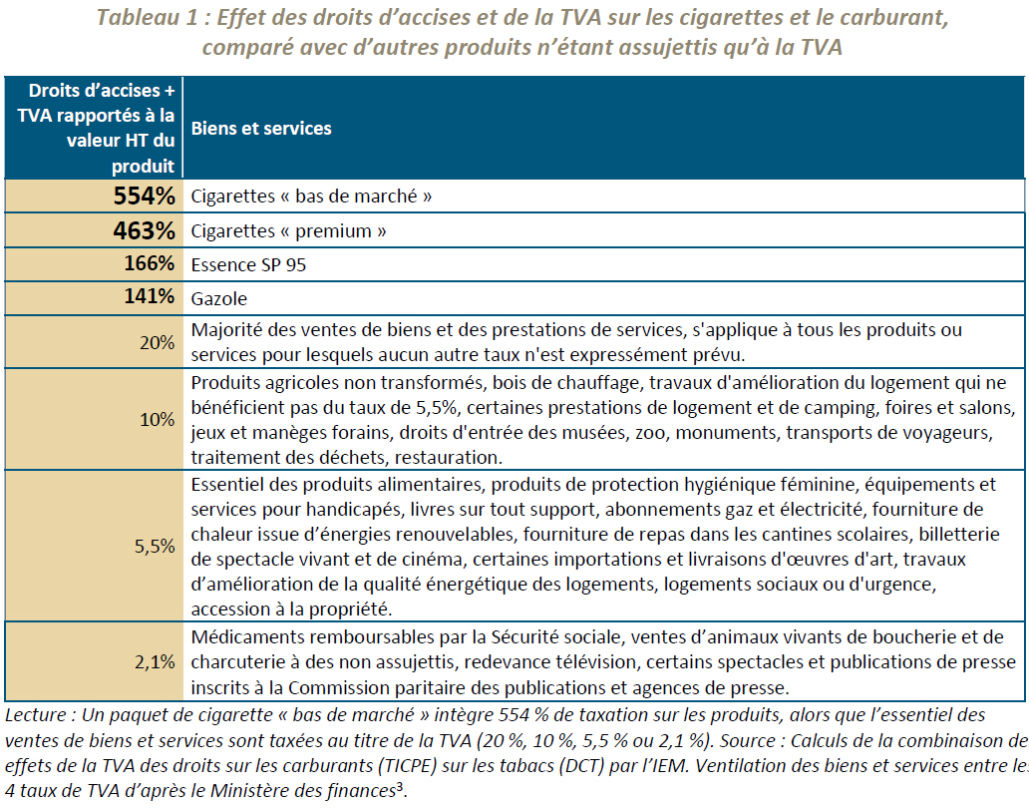

Un premier niveau d’analyse est la fiscalité dite « sur les produits ». La taxe la plus connue est la Taxe sur la valeur ajoutée (TVA). Elle comprend 4 taux en métropole : 2,1 %, 5,5 %, 10 % ou 20 %(1). S’ils étaient traités comme des produits classiques, les carburants et les cigarettes seraient taxés à 20 %. A cela s’ajoute les droits d’accises.

Le droit d’accise le plus connu est la Taxe intérieure de consommation sur les produits énergétiques (TICPE). Il représentait entre 101 % et 122 % du prix hors taxes, selon qu’on considère le gazole ou le super SP-95.

Le Droit de consommation sur les tabacs (DCT) représentait, quant à lui, entre 370 % et 445 % du prix hors taxes d’un paquet de cigarettes, selon qu’on considère un produit « premium » ou « bas de marché ».

Ces fiscalités se combinent. Les carburants et cigarettes sont assujettis à 20 % de TVA, mais aussi à une TVA sur les droits d’accises spécifiques. La TVA est appliquée sur d’autres taxes ce qui constitue une anomalie comme le soulignait récemment une association de consommateurs(2). Cela représente un surcoût allant de 20 à 24 % pour les carburants et 74 % et 89 % sur les cigarettes. Les vrais taux de TVA sont donc de 40 à 44% pour les carburants et de 94 % à 109 % pour les cigarettes.

Lorsqu’on agrège les TVA et les droits d’accises, on constate des fiscalités hors norme allant de 141 % à 554 % des prix de vente hors taxes.

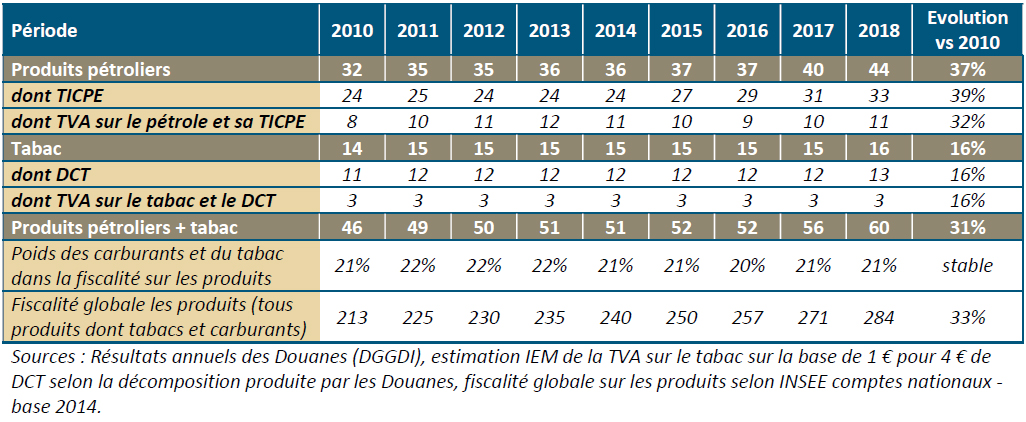

Agrégées, ces fiscalités totalisaient 60 milliards d’euros en 2018. La TICPE générait 33 milliards d’euros. Le DCT sur le tabac rapportait 13 milliards d’euros. La TVA sur ces produits et leurs droits d’accises générait 14 milliards d’euros.

Cela représentait 21 % des 284 milliards d’euros de fiscalité sur les différents biens et services. Or, les carburants et le tabac représentaient 3,6 % de la consommation des ménages, selon les dernières données de l’INSEE, ce qui illustre la concentration de la fiscalité sur ces produits spécifiques(4).

On comprend mieux dans ce contexte l’extrême sensibilité des consommateurs aux augmentations de fiscalité sur les carburants et cigarettes. Les augmentations de TICPE font grincer des dents, même motivées par des considérations environnementales(5), les carburants étant déjà taxés entre 141 % et 166 % du prix de vente HT. Il en va de même des augmentations sur les cigarettes, même motivées par des arguments de santé publique, les taxes représentant déjà entre 463 % et 554 % du prix de vente HT(6).

Ces produits sont tellement fiscalisés que certains n’hésitent pas à les présenter comme des « gabelles » modernes(7). Or l’expérience montre que ces concentrations de fiscalité sur des produits spécifiques sont sensibles, voire « inflammables », comme l’illustre l’analyse d’Isaac William Martin et Navad Gabay sur plus de 475 épisodes de contestation fiscale depuis les années 1980(8).

Une fiscalité plus élevée que celle pesant sur les acteurs économiques traditionnels

Un autre niveau d’analyse consiste à analyser la fiscalité sur les entreprises proprement dites. Les carburants et les cigarettes cumulent des fiscalités standard, au titre des impôts de production et du partage des bénéfices, et des fiscalités spécifiques. Il existe en plus des surcoûts significatifs liés aux paiements versés aux administrations des pays extractifs s’agissant des carburants. Il existe aussi des surcoûts au stade de la commercialisation, avec la Contribution sociale sur le chiffre d’affaires des distributeurs agréés et la remise buralistes s’agissant des cigarettes(9), ou les Certificats d’économies d’énergie s’agissant du carburant.

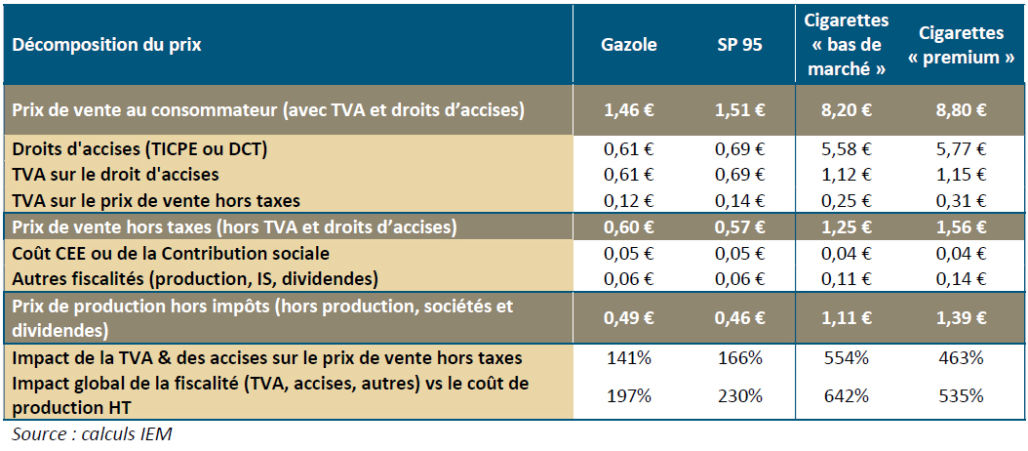

Une combinaison de fiscalités et de contraintes légales représentant entre 197 % et 642 % de la valeur des biens hors impôts

Agrégées, les fiscalités et contraintes légales représentent entre 197 % et 230 % du prix de production hors impôts selon le type carburant. S’agissant des cigarettes, elles représentent entre 535 % et 642 % selon les paquets.

Notes

1. EUROPEAN COMMISSION (2019), VAT rates applied in the Member States of the European Union, Situation at 1st January 2019, Taxud.c.1(2019), page 54 https://ec.europa.eu/taxation_customs/sites/taxation/files/resources/documents/taxation/vat/how_vat_works/rates/vat_rates_en.pdf

2. UFC QUE CHOISIR (2019), Envolée des prix des carburants Une pétition contre la TVA sur les taxes, texte publié le 18/09/2019, https://www.quechoisir.org/action-ufc-que-choisir-envolee-des-prix-des-carburants-une-petition-contre-la-tva-sur-les-taxes-n70715/

3. https://www.economie.gouv.fr/cedef/taux-tva-france-et-union-europeenne

4. INSEE (2019), Consommation des ménages en 2017, série parue le : 26/03/2019, https://www.insee.fr/fr/statistiques/3676675?sommaire=3696937

5. Voir par exemple OPINIONWAY (2019), Ecoscope pour Les Echos et Radio Classique, Mars 2019. « La grande majorité des Français (77%) se montrent opposée à sa réinstauration en 2020. Près d’un Français sur deux (47%) ne souhaite même pas du tout cette réinstauration… Même en cas d’allocation des recettes créées par la hausse des taxes sur les carburants au financement de la transition écologique, les Français seraient opposés à la reprise de ces hausses » https://www.opinion-way.com/fr/sondage-d-opinion/sondages-publies/opinionway-pour-les-echos-et-radio-classique-ecoscope-mars-2019/viewdocument.html.

6. La Cour des comptes considère que le coût sanitaire du tabac fait l’objet d’«une appréciation toujours incertaine » entre 12 et 25 milliards d’euros par an. COUR DES COMPTES (2016), Rapport public annuel 2016, Tome II, page 332.

7. Voir par exemple FRÉMEAUX Philippe et MAURIN Louis (1996), Les principaux impôts et prélèvements sur les ménages, Alternatives économiques N°141, 01/10/1996 (https://www.alternatives-economiques.fr/principaux-impots-prelevements-menages/00016671).

8. Les sociologues observent que les épisodes de contestation fiscale liés aux taxes et droits d’accises sur des produits spécifiques tels l’essence ou le tabac sont bien plus fréquents que ne le laisserait à penser le poids de ces taxes dans le PIB. Ils représentent plus de 14 % des épisodes de contestation, pour un enjeu fiscal représentant 4 % du PIB dans les 20 pays étudiés. Ces fiscalités spécifiques suscitent plus d’hostilité que la TVA (présente dans 8 % des contestations fiscales, pour un enjeu fiscal de 6 % du PIB) ou les cotisations sociales (présentes dans 2 % des contestations fiscales, pour un enjeu fiscal de 9 % du PIB). WILLIAM MARTIN Isaac et GABAY Nadav (2017), Tax policy and tax protest in 20 rich democracies, 1980–2010, The British Journal of Sociology, 69(3) August 2017, page 13.

9. Voir par exemple https://www.legifrance.gouv.fr/affichCode.do?idSectionTA=LEGISCTA000006179711&cidTexte=LEGITEXT000006069577