Mieux, mais pas tout à fait « Suédois » – Les travailleurs belges célèbrent le Jour de libération fiscale – Le « Tax Shift » passe le maillot jaune à la France

Communiqué de presse

Bruxelles – Le 27 juillet 2016 – Le « tax shift » mis en place par le gouvernement Michel a réduit le taux d’imposition réel des travailleurs belges de 59,47 % à 56,90 %, accélérant de 9 jours l’avènement de leur libération fiscale. Après cinq années consécutives en tant que pays d’Europe aux salariés les plus taxés, la Belgique passe aujourd’hui le relais à la France, où le jour de libération fiscale du 29 juillet reste inchangé par rapport à l’an dernier. Cela ressort de la nouvelle étude annuelle de l’Institut Economique Molinari qui se base sur des données fournies par EY.

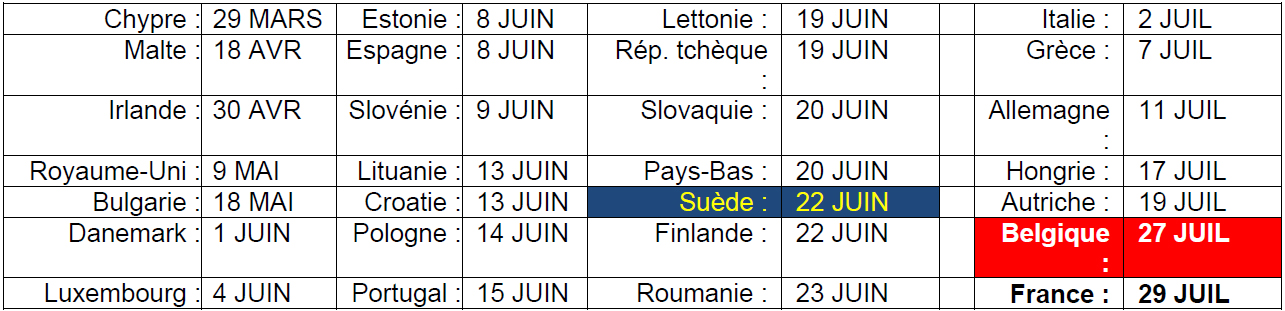

Analysées à l’aide d’une méthodologie uniforme pour l’ensemble des pays, ces données reflètent la réalité fiscale vécue par les travailleurs « dans la vraie vie ». Jours de libération fiscale 2016 :

Principaux enseignements pour la Belgique:

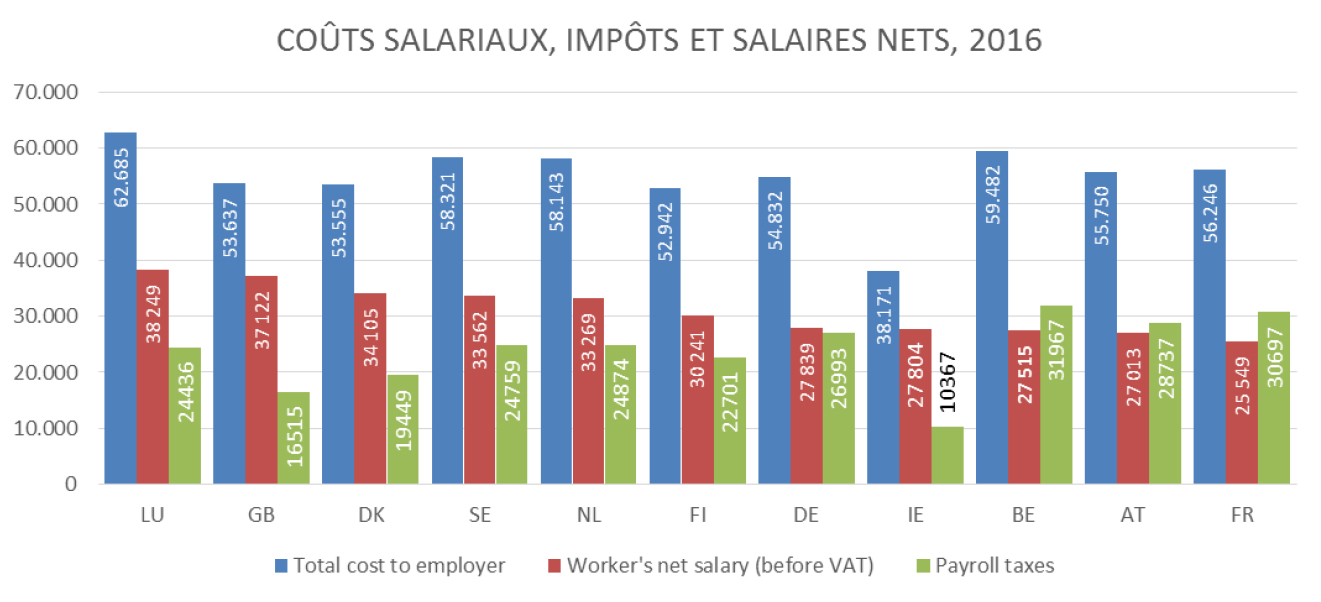

• La Belgique est à présent le deuxième pays où la fiscalité sur la main-d’oeuvre est la plus élevée

au sein de l’Union européenne ; un employeur y dépense en effet 2,16 € pour que le salarié

moyen puisse percevoir 1 € après imposition (HTVA sur le salaire net). En 2015, ce montant

s’élevait à 2,30 €.

• En termes réels, le salaire d’un travailleur belge (31 967 €) est plus imposé que dans tous les

autres pays européens.

• Les Belges sont désormais les deuxièmes salariés les plus chers de l’UE, mais atteignent la 9e

place en termes de revenus nets.

• Le « taux d’imposition réel » des salariés belges (TVA comprise) s’élève désormais à 56,9 %,

contre 45,0 % en moyenne dans l’UE.

Principaux enseignements pour l’ensemble de l’Europe:

• Considérés comme une entité économique distincte, les salariés moyens de l’Union européenne ont cette année vu leur « taux d’imposition réel » moyen légèrement reculer, passant de 45,2 % à 45,0 %. Depuis 2010, ce chiffre a augmenté de 1,0 %, en majeure partie à cause de l’augmentation des taux de TVA dans 20 des 28 États membres.

• 44,4 % des charges sociales perçues dans les pays de l’UE – contributions des employeurs à la sécurité sociale payées en plus des salaires bruts – restent largement invisibles aux yeux des

salariés.

• Les travailleurs moyens sont davantage taxés dans les pays à imposition à taux unique (45,7 %) que dans les pays appliquant un système plus « progressif » (44,8 %), un écart qui persiste

depuis 2010.

• Plus de la moitié (54,9 %) des citoyens européens ne font pas partie de la population active, et ce chiffre empire à mesure que la population européenne vieillit : depuis 2010, la proportion d’Européens ne faisant pas partie de la population active a en effet progressé de 1 %.

Citation du co-auteur James Rogers :

« Le tax shift mis en place par notre gouvernement “suédois” est un pas dans la bonne direction, mais les Belges travaillent encore cinq semaines de plus que les Suédois pour payer leurs impôts. Les salariés belges hautement productifs sont toujours les deuxièmes plus chers d’Europe à l’embauche et leurs salaires remplissent plus les caisses de l’État que ceux de n’importe quel autre ressortissant européen. Les travailleurs belges paient plus pour leur gouvernement que tous les autres européens. On est en droit de se demander pourquoi ils ne reçoivent pas les meilleures écoles, les meilleurs soins de santé et les meilleures pensions en retour. »

Citation de la co-auteure Cécile Philippe :

« Il reste beaucoup à faire mais le gouvernement actuel a montré sa capacité à inverser la tendance pour l’employé moyen Belge. La France passe ainsi dernière dans notre classement. C’est maintenant son tour de montrer sa volonté et sa capacité à créer le consensus autour de réformes nécessaires à l’amélioration du rapport coût/qualité de son modèle. Ce dernier n’est, en effet, pas à la hauteur de celui d’autres pays avec une tradition sociale comparable. »

Le « jour de libération fiscale » correspond au jour du calendrier où un salarié cesse théoriquement de verser des impôts à l’État et commence à disposer de ses revenus. Les résultats de ce calcul reflètent la réalité vécue par les travailleurs dans l’Union européenne et le coût réel de la main-d’oeuvre

dans chaque pays.

Cette étude, réalisée par James Rogers et Cécile Philippe de l’Institut économique Molinari, repose sur les chiffres de l’OCDE et de l’Office national des statistiques. Le calcul des charges salariales a été effectué par EY.

L’étude est disponible via: https://www.institutmolinari.org/IMG/pdf/fardeau-fiscal-eu-2016.pdf

Note aux éditeurs : L’Institut économique Molinari (IEM) est un organisme de recherche et d’éducation indépendant sans but lucratif. Sa mission : promouvoir une approche économique pour l’étude des problématiques liées aux politiques publiques en proposant des solutions alternatives et innovantes favorables à la prospérité de l’ensemble des individus composant la société.

Pour plus d’informations, veuillez contacter les auteurs de l’étude :

James Rogers

Chercheur associé de l’Institut économique Molinari

james@institutmolinari.org

+32 497 946 840

Cécile Philippe

Directrice de l’Institut économique Molinari

cecile@institutmolinari.org

+33 678 869 858