Qu’est-ce qui se cache derrière les placements records auprès de l’Eurosystème ? (Partie II)

Texte d’opinion publié sur 24hGold le 2 février 2012.

Nous avons expliqué dans un premier article que la hausse des dépôts auprès de la Banque centrale européenne (BCE) relevait d’une production accrue d’euros. Mais nous n’y avons pas fait de distinction entre les différents types de dépôts détenus auprès de l’Eurosystème. Or, cette distinction est nécessaire pour comprendre les facteurs spécifiques qui expliquent la variation des placements sur la fameuse facilité de dépôt, celle qui a attiré toute l’attention des analystes financiers.

Les banques peuvent placer leurs dépôts soit en comptes courants, soit en dépôts dits à terme, soit encore en usant de la facilité de dépôt. Les comptes courants sont utilisés pour y déposer les réserves obligatoires, dites encore minimales. Ces réserves sont calculées pour chaque période de réserve, d’une durée d’un mois environ, en appliquant un taux de réserve réglementaire, actuellement fixé à 1 %, au total des dépôts détenus par les clients des banques.

D’une période à une autre, elles varient avec les variations du total des dépôts dans l’économie. Pour chaque banque, la moyenne de son dépôt en compte courant sur tous les jours de la période de réserve doit être au moins égale au montant calculé de la réserve obligatoire. Cela veut dire que certains jours les banques peuvent détenir moins que la réserve requise.

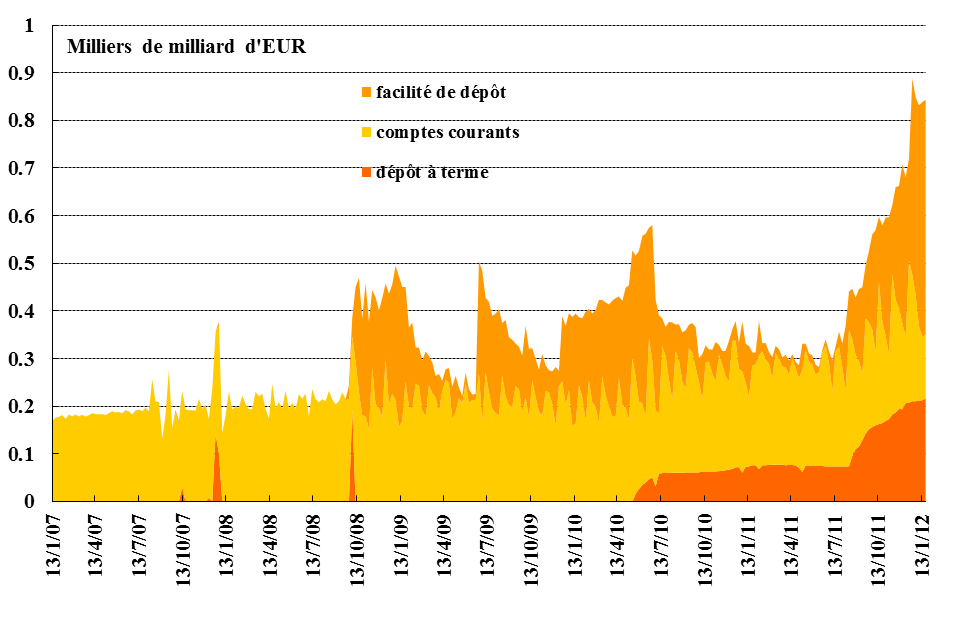

C’est bien ce que l’on observe dans la réalité. Typiquement, durant les premiers jours d’une période de réserve les banques placent en comptes courants bien plus que le montant requis. Leurs placements en comptes courants diminuent les jours suivants, pour devenir inférieurs au minimum exigé en fin de période. Sur le graphique ci-dessous, c’est ce comportement qui explique l’allure en dents de scie des dépôts en comptes courants, particulièrement prononcée depuis l’été 2007.

Évolution des différents types de dépôts bancaires auprès de l’Eurosystème, 21/01/2007 – 21/01/2012

Source: Statistiques de la BCE.

Les dépôts à terme sont utilisés par les banques pour y placer leur excès de liquidités, avec une échéance hebdomadaire. Il s’agit donc de liquidités dont les banques n’ont à priori pas besoin à très court terme. Du point de vue de l’Eurosystème, c’est un instrument dit de reprise ou de stérilisation des liquidités, car celles-ci restent inaccessibles aux banques pendant une semaine. Dans la mesure où les montants déposés sont reconduits d’une semaine à l’autre, ils ne peuvent être utilisés pour financer une expansion du crédit par les banques. Depuis l’été 2010, on constate une hausse continue des placements en dépôts à terme qui se sont élevés récemment à plus de 220 milliards d’euros.

Enfin, les placements sur la facilité de dépôt, avec une échéance journalière, apparaissent comme le résidu entre les liquidités totales des banques, générées par la production d’euros, et les placements en comptes courants et en dépôts à terme. Par conséquent, à liquidités totales données, les facteurs spécifiques qui expliquent la dynamique du recours à cette facilité sont ces mêmes facteurs qui déterminent l’usage des deux autres modes de placement, mais à effet inverse. Plus on est près du début de la période de réserve, plus les placements en comptes courants sont élevés, et moindre est le recours à la facilité de dépôt. L’effet d’une hausse des placements en dépôts à terme est identique, toutes choses égales par ailleurs.

On comprend maintenant pourquoi le record de 528 milliards d’euros sur la facilité de dépôt a été atteint le 17 janvier précisément. C’était le dernier jour de la période de réserve ayant commencé en décembre 2011, lorsque le placement en compte courant était donc à son minimum sur la période. Le prochain record est donc à prévoir pour le 14 février, dernier jour de la période courante de réserve.

Dans les mois à venir, les montants sur la facilité de dépôt sont destinés à augmenter encore.

Primo, une deuxième opération d’open-market de 3 ans sera réalisée le 29 février, et il est plus que certain qu’elle résultera en une hausse du total du bilan de l’Eurosystème.

Secundo, le taux de réserve obligatoire a été effectivement abaissé de 2% à 1% de la base des dépôts privés à compter de la période de réserve ayant débuté le 18 janvier. Ceci aura pour effet de diviser par deux les montants déposés jusqu’à présent en comptes courants, les ramenant aux alentours d’une moyenne de 100 milliards d’euros.

Tertio, les banques devront faire face à des échéances qu’elles ne pourront pas financer sur la base de leur propre réserve de liquidités. Il s’agit ici d’un facteur structurel que nous avons déjà évoqué dans notre précédent article, mais qu’il est bon de rappeler ici. La véritable raison d’être des liquidités que l’Eurosystème produira est d’éviter à certaines banques la fâcheuse situation d’une impossibilité d’honorer leurs promesses de remboursement sur le marché financier.

Théoriquement, il se pourrait aussi que des placements accrus en dépôts à terme absorbent les euros que l’Eurosystème produira prochainement, ce qui exercerait une pression à la baisse des placements sur la facilité. Seulement, il est peu probable que la BCE encourage et accepte un tel développement. En effet, de tels placements sont perçus comme des liquidités stérilisées, et donc indisponibles pour l’économie. Or, l’objectif de la BCE est, bien au contraire, de stimuler les crédits bancaires et de voir les liquidités nouvelles injectées dans l’économie plutôt que gardées en dépôts à terme.

Nous verrons donc les placements sur la facilité de dépôt atteindre de nouveaux records tant que la BCE restera gouvernée par l’idéologie selon laquelle une hausse de la quantité de monnaie est à même de résoudre la crise financière et de relancer la croissance.

Siméon Brutskus a vécu sa jeunesse à l’Est, avant de parfaire son éducation économique en France. Sa carrière d’enseignant-chercheur l’a conduit à s’intéresser à la théorie et politique monétaires, et au rôle qu’occupent les banques centrales dans la déstabilisation des systèmes financiers.