Retraites françaises, sortir de l’impasse, préparer l’avenir

L’Institut économique Molinari publie en partenariat avec Contrepoints une étude inédite montrant que la réforme des retraites fait l’impasse sur les principaux enjeux.

Lire l’étude en format PDF

Lire le communiqué de presse

Read the Media release

Le financement des retraites, au cœur du déclassement et des inquiétudes françaises

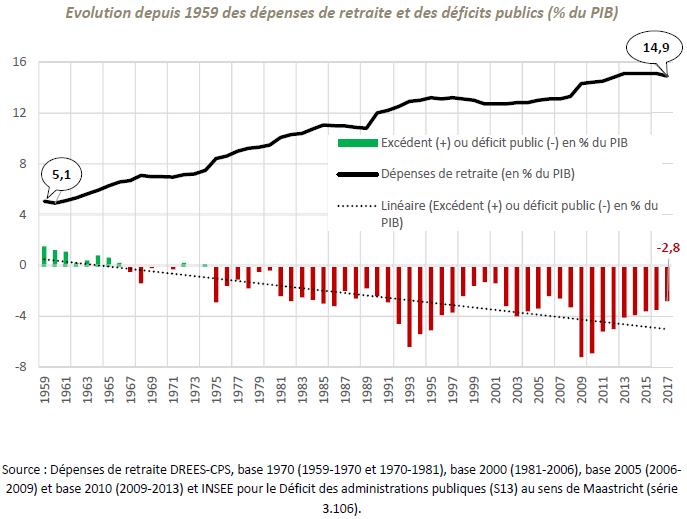

En 60 ans, les dépenses de retraites ont triplé en France suite au vieillissement. En 1959, on comptait 0,24 retraité par actif et la collectivité dépensait 5,1 % du PIB au titre des pensions. En 2017, il y avait 0,74 retraité par actif et la collectivité consacrait aux retraites 14,9 % du PIB.

Dans le même temps, le chômage et les déficits des administrations sont devenus structurels. Le chômage a été multiplié par 6 (de 1,5 % à 8,6 % selon l’INSEE au T3). Les comptes publics ont cessé d’être excédentaires et devraient être déficitaires de 3,1 % fin 2019. L’idée d’un retour au plein emploi et d’un rééquilibrage des comptes publics a été abandonné par les majorités successives.

Les retraites absorbent une part de plus en plus importante des dépenses publiques (26 % vs 13% en 1959). Elles représentent 48 % des dépenses des administrations de sécurité sociales, mais aussi 12 % des dépenses des administrations centrales et 3 % des dépenses des administrations locales.

Les retraites expliquent à elles seules 59 % de la progression des dépenses et des déficits publics de 1959 à 2017.

Les retraites ont conduit l’Etat, soucieux d’enrayer le déclin économique suscité par l’emballement des charges sociales, à multiplier les crédits d’impôts, à hauteur de 40 milliards d’euros en 2017 et 2018 (1,7 % du PIB).

Cette analyse économique n’a pas été faite en amont de la rédaction du programme de campagne. Ce programme était lui-même inspiré de projections du Conseil d’orientation des retraites amendées en raison d’un excès d’optimisme. Comme d’autres, il a été élaboré sans qu’une analyse préalable des effets indirects du vieillissement sur les comptes de l’Etat n’ait été faite, oubli regrettable dans un pays n’ayant jamais équilibré ses comptes publics depuis 1974.

Cette impasse cantonne la remise en ordre des finances publiques à des effets d’annonce. En dépit des efforts déployés et consentis de part et d’autre, la France devrait avoir le pire déficit des administrations centrales de la Zone euro, avec -3 % du PIB en 2020.

La réforme ne traite pas la question française de fond

Le benchmark réalisé par l’IEM à partir de données OCDE montre que le financement des retraites françaises est plus coûteux qu’ailleurs en raison d’un sous-développement des réserves des régimes public de retraites et des fonds de pensions.

Ce sous-développement coûte chaque année à la France de l’ordre de 2,6 % du PIB, soit l’équivalent de nos déficits publics.

Le sous-développement des réserves des systèmes publics de retraite (Fonds de réserve des retraites…) explique 0,7 points de PIB manquants.

Le manque d’épargne retraite privée (Fonds de pensions…) explique 1,8 point de PIB manquants.

Faute de disposer de ces recettes sous la forme de plus-values ou de dividendes, le financement des retraites est tributaire des charges et impôts, voire des déficits, pénalisant la croissance économique, l’emploi et la croissance des salaires nets.

La reforme déstabilise des institutions de retraites publiques et privées fondamentales

En France, les dispositifs de retraites complémentaires sont 49 fois moins développés que les dispositifs de retraites obligatoires.

Au lieu d’encourager la constitution de réserves ou de provisions retraite, la réforme renforce le travers imprévoyant de notre système de retraite. Elle sonne le glas d’institutions publiques (Fonds de réserve des retraites dit FFR, Etablissement de retraite additionnelle de la fonction publique dit ERAFP) ou privées existantes (AGIRC-ARRCO, caisses libérales…) ayant fait preuve de prévoyance et de responsabilité, en ne générant pas de déficit et en constituant une épargne permettant d’améliorer le retour sur investissement des cotisations retraites.

Conçue selon une logique comptable, elle ne tient pas compte de la richesse institutionnelle française et de l’importance de structures d’incitations pertinentes s’agissant d’engagements à long terme. Elle revient sur les compromis mis en place à la Libération, avec le maintien d’une pluralité d’acteurs selon des logiques professionnelles. Elle propose de créer une caisse unique sous la houlette de l’Etat, un acteur n’ayant pas brillé dans la gestion de ses engagements en matière de retraite. Elle pourrait s’avérer coûteuse, à l’image des travers constatés par la Cour des comptes lors des précédentes réformes des régimes spéciaux. Elle n’est pas assortie de règle de type constitutionnel aidant à la préservation des équilibres et des réserves (règle d’or).

Certes, un volet de la loi PACTE est destiné à encourager la constitution d’une épargne retraite complémentaire. Si cette démarche va dans le bon sens, les précédents français (Loi Fillon de 2003…) ou étrangers (plans retraite Riester allemands…) montrent que ces démarches facultatives sont lentes à produire des effets.

Une réforme qui se cantonne au jeu à somme nulle

Alors que la réforme de 2003 avait habilement créé des droits nouveaux sur une base économique et responsable, avec la création d’un fonds de pension public à prestations définies (l’Etablissement de retraite additionnelle de la fonction publique ou ERAFP), la réforme préparée par le gouvernement vise à créer une nouvelle caisse par répartition universelle.

Comme on pouvait le craindre, elle cristallise craintes et oppositions. Dans un système fonctionnant exclusivement en répartition, les variables d’ajustement sont les cotisations, le temps à travailler et/ou l’âge à atteindre pour bénéficier des retraites, les pensions et leur revalorisation.

Les ressources sont constituées par les cotisations sociales. Les augmenter pose des problèmes aux acteurs économiques. Cela renchérit le coût du travail, ce qui pénalise les employeurs n’ayant pas les moyens de reporter cette charge sur des tiers. Cela réduit les salaires nets et le pouvoir d’achat des salariés, sans qu’ils puissent assimiler ces cotisations à un « salaire différé ». Leurs cotisations sociales ne sont pas provisionnées, mises de côté pour leurs retraites. Elles servent à payer les pensions des retraités, conformément à la logique de la répartition. Enfin, augmenter les charges est souvent contreproductif. Cela contribue à ralentir l’économie, ce qui réduit la progression de la masse salariale et freine la croissance des recettes du régime par répartition, au lieu de la favoriser.

L’autre curseur est le temps passé à travailler et/ou l’âge à atteindre pour bénéficier des retraites. C’est le moins nocif d’un point de vue économique. Mais il n’est pas aisé à faire accepter par les actifs ayant à cotiser plus longtemps, sans avoir l’assurance d’avoir une retraite plus élevée. Ce geste profite avant tout à leurs aînés. Il pèse sur des actifs qui, en raison de la démographie, bénéficieront de retraites moins intéressantes que celles des générations précédentes.

Le dernier curseur porte sur le niveau de vie des pensionnés. Il est tributaire du niveau initial de leur pension, des règles de revalorisation et de la fiscalité. Il est douloureux à utiliser dans la mesure où il concerne des personnes retirées de la vie active et ayant des capacités d’adaptation moindres.

En passant à côté du constat qui s’impose en France, la réforme risque de créer un maximum d’oppositions pour un gain minime. La quasi-totalité des retraites des fonctionnaires, comme des salariés du privés, continuerait d’être financée par des prélèvements obligatoires. Les provisions ou réserves, au lieu de monter en puissance, seraient affaiblies. L’épargne retraite resterait l’apanage des seuls prévoyants, laissant sur le carreau une grande partie de la population française.