Texte d’opinion publié le 4 mars 2013 sur 24hGold.

Dans mon dernier billet, nous avons décrit les conséquences néfastes d’une politique inflationniste. Il est donc tout à fait raisonnable de craindre l’inflation et d’éprouver de la gratitude envers les banques centrales qui chercheraient à stabiliser la création monétaire et à contrôler le niveau des prix.

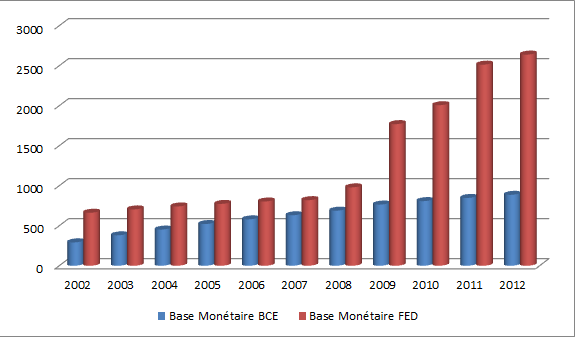

Hélas! Ne crions pas victoire! Les figures 1 et 2, ci-dessous, nous montrent l’évolution de la base monétaire en zone Euro et aux États-Unis. Nous pouvons observer que les banques centrales n’ont pas stabilisé la masse monétaire. En effet, celle-ci ne cesse de s’accroître avec une hausse annuelle moyenne de 10,83% côté Banque centrale européenne (BCE) et de 16,55% pour la FED entre 2002 et 2012.

Figure 1 : Évolution de la base monétaire, milliards d’euros et dollars (Sources: BCE, St. Louis Fed, 2013)

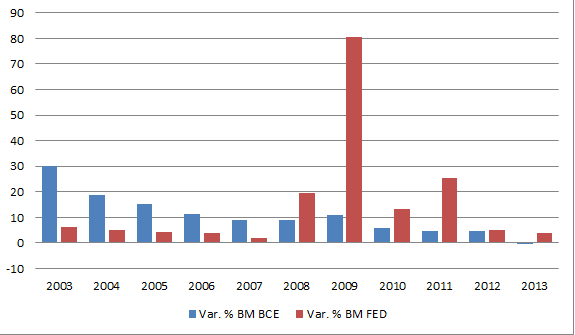

Dans la figure 2, nous pouvons même constater que la variation de la base monétaire américaine fait un saut brutal de 80% en 2009 correspondant aux mesures de « quantitative easing » prises à la suite de la crise financière des subprimes.

Figure 2 : Variation % de la base monétaire € et $ (Sources : BCE, St. Louis Fed, 2013)

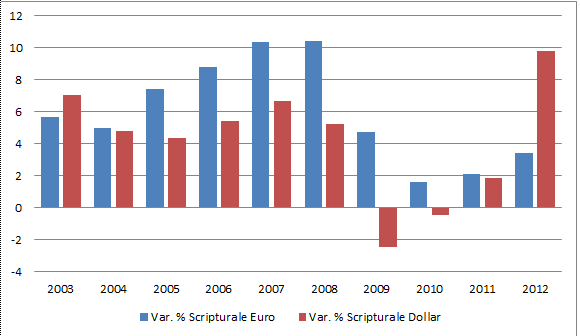

Les banques commerciales n’ont que timidement suivi ces stimulations de liquidités des banques centrales, comme nous pouvons le constater dans la figure 3 ci-dessus. Les banques américaines ont procédé à une expansion moyenne de monnaie scripturale de 4,5% par an, tandis que leurs consœurs européennes ont été un peu plus généreuses avec une expansion de 5,95% par an.

Figure 3 : Variation % de l’expansion de la monnaie scripturale des banques (Sources : BCE, St. Louis FED, 2013)

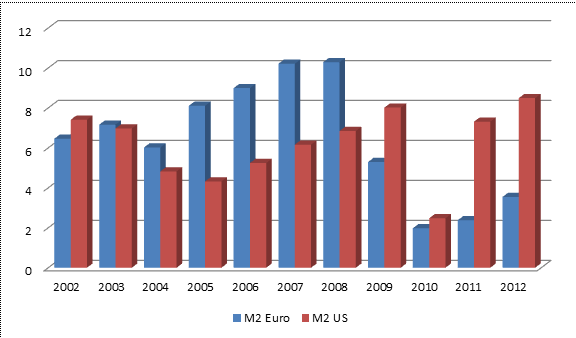

En gros, l’offre monétaire totale (M2) augmente pratiquement au même rythme en Europe et aux États-Unis, avec une moyenne annuelle de 6,4% en Europe et de 6,18% aux États-Unis (figure 4).

Figure 4 : Variation % de l’offre monétaire totale (M2) des € et $ (Sources : BCE, St. Louis FED, 2013)

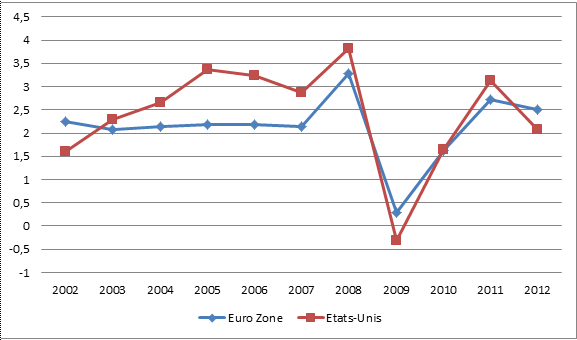

Et pourtant, lorsqu’on regarde les indices de prix à la consommation, on constate que l’inflation-prix n’accompagne apparemment pas cette évolution monétaire. La figure 5, ci-dessous, nous montre une inflation moyenne assez faible de 2,12% par an en Europe et de 2,4% aux États-Unis pour la période 2002-2012.

Ne faudrait-il pas dès lors en conclure que les banques centrales Euro-américaines réussissent bien à maîtriser l’inflation-prix en dépit d’une forte expansion monétaire ?

Figure 5 : Variation % de l’IPC Zone Euro et États-Unis (Sources : BCE, St. Louis FED, 2013)

Ce serait aller trop vite en besogne. Pour rappel, l’inflation des prix consiste en une hausse généralisée, mais pas nécessairement homogène, des prix. Or, les biens de consommation ne constituent qu’une partie de l’ensemble des biens négociés sur le marché. La donne change complètement quand on observe l’évolution de leurs prix.

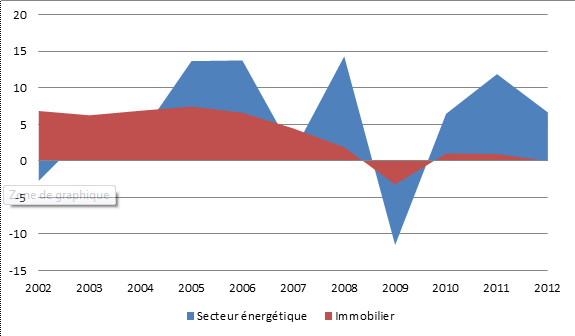

Commençons par la zone Euro. Les indices de prix de la production d’énergie et de l’immobilier nous montrent une réalité bien différente de celle des biens de consommation (Figure 6). L’inflation annuelle moyenne est de 5,61% pour le secteur énergétique et de presque 4% pour l’immobilier. Il est important de remarquer que ces indices s’envolent quand l’expansion monétaire s’accélère avec des pics pouvant atteindre 14% par an dans le secteur énergétique.

Figure 6 : Variation % des indices de prix dans le secteur énergétique et l’immobilier (Source : BCE, 2013)

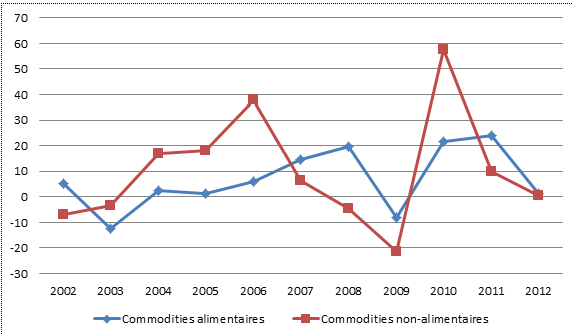

L’évolution des indices des commodities (matières premières et autres biens fongibles) est encore plus grande (Figure 7). La moyenne annuelle pour les commodities alimentaires était de 6,86% entre 2002 et 2012, avec des hausses de presque 20% en 2008, 2010 et 2011. Pour ce qui est des commodities non-alimentaires (e.g., minerais), la moyenne annuelle pour la même période est de 10,10% avec des pics de 40% et presque 60% en 2006 et 2010 respectivement.

Figure 7 : Variation % de l’indice de prix des commodities, Zone Euro (Source : BCE, 2013)

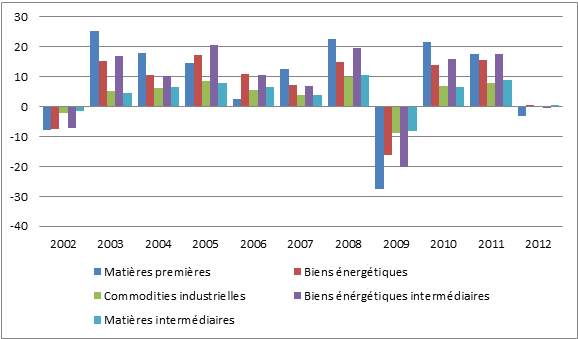

Aux États-Unis, le scénario n’est pas très différent de ce qu’on voit en Europe. Les indices de prix industriels ont facilement dépassé le seuil de 10% entre 2002 et 2012 (figure 9). Les moyennes annuelles sont de 8,7% (matières premières), 7,5% (secteur énergétique), 4% (commodities industrielles), 8,2% (matières intermédiaires), et 4,2% (secteur énergétique intermédiaire).

Figure 8 : Variation % des indices de prix industriels aux États-Unis (Source : St. Louis FED, 2013)

Comment dès lors expliquer que l’évolution des prix à la consommation soit restée modérée ? Il est notoire que les indices de prix à la consommation sous-estiment l’impact des prix de l’immobilier et de l’énergie. L’IPC le plus divulgué aux États-Unis, par exemple, n’inclut pas ces deux aspects dans les indices de la consommation américaine. En Europe, la sous-estimation de ces deux postes de dépenses est souvent la règle.

D’un côté plus pratique, il ne faut pas négliger l’impact de la délocalisation de la production industrielle dans les pays émergents, surtout en Chine, Inde, Turquie, et autres pays asiatiques. Cette délocalisation vise à contrecarrer des prix élevés et inflexibles sur le marché du travail et dans l’immobilier industriel. Du coup, une bonne partie de l’inflation euro-américaine est exportée ailleurs – de la même façon que l’inflation américaine de l’après-guerre a été exporté en Europe jusqu’à la fin des années 1970.

Nous constatons ainsi que l’inflation moyenne annuelle (IPC) au Brésil est de 6,56%[[Source : Instituto Brasileiro de Geografia e Estatistica (IBGE), 2013.]] (inflation actuelle : 6,15%), et en Inde de 7,07%[[Source : Ministry of Commerce and Industry of India, 2013.]] (inflation actuelle : 11,17%). Le cas de la Chine est plus difficile à évaluer puisque les statistiques y sont réputées peu fiables. Cependant, les hausses de prix vécus par les visiteurs des grands centres de Shanghai et Pékin, laissent penser que l’inflation-prix pourrait y dépasser les deux chiffres.

L’inflation n’est donc pas une alternative. Elle est déjà là. Donc ceux qui proposent de l’inflation comme solution veulent seulement dire qu’ils en veulent plus. Jusqu’où cela risque-t-il de nous mener ?

Gabriel A. Giménez-Roche est professeur et responsable du département économie du Groupe ESC Troyes et maître de conférences à Sciences Po Paris. Son domaine de recherche est l’analyse économique de l’entrepreneuriat et son contexte socio-institutionnel. Il est également chercheur associé de l’Institut économique Molinari.