Extrait de l’article «Booms and Busts», publié par Forbes GlobeAsia en janvier 2010.

Avant la Grande Dépression, les représentants de l’école autrichienne d’économie avaient déjà développé une théorie des cycles économiques. Pour eux, des problèmes émergent lorsqu’une banque centrale fixe les taux d’intérêts à des niveaux artificiellement bas. Ces taux sont à l’origine d’un gonflement du crédit dans l’économie.

Les entreprises sont alors amenées à surévaluer la rentabilité de leurs investissements à long terme. La multiplication de ces investissements provoque un boom économique et des montagnes de dollars sont alors immobilisées dans des projets qu’il faudra plusieurs années à réaliser.

Basés sur un gonflement artificiel du crédit, ces investissements génèrent leur propre destruction. Les booms conduisent inéluctablement à des récessions. Les faillites s’enchaînent afin de mettre fin aux malinvestissements des années fastes. Nombreux sont les projets malavisés à ne jamais être terminés. (…)

Un taux d’intérêt artificiellement bas modifie le calcul de rentabilité des projets : les projets de long terme deviennent en apparence plus attractifs que des projets de court terme, moins capitalistiques.

La théorie « autrichienne » explique à la perfection ce qui s’est passé durant le cycle de boom-récession le plus récent. En juillet 2003, la Réserve fédérale avait baissé le taux d’intérêt à 1%, soit un niveau record pour l’époque et il y est resté pendant une année entière.

Pendant cette période, le taux « naturel » d’intérêt se situait à 3-4%. Avec le taux de la Réserve fédérale en dessous de ce taux « naturel », le crédit a entretenu le boom. Et tout comme le jour et la nuit se succèdent, la récession n’était pas loin.

Elle a pris différentes formes dont la plus récente a eu lieu à Dubaï. Du point de vue de la théorie « autrichienne », cette dernière n’était guère une surprise. En effet, le boom du crédit a déferlé sur cet émirat du Golfe avec force.

Il est difficile d’imaginer qu’un si petit marché immobilier puisse absorber une si grande concentration de projets de long terme, aussi intensifs en capital. Le crédit « bon marché » a littéralement fait exploser plusieurs projets immobiliers à Dubaï. Les gratte-ciel qui y ont vu le jour sont par nature des projets très capitalistiques.

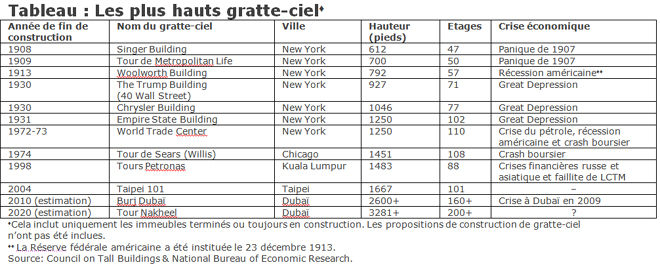

Évidemment, des taux d’intérêt artificiellement bas rendent la construction de gratte-ciel plus attractive que celle de bâtiments de moindre taille. C’est ainsi que l’on peut observer que la taille de ces fameux gratte-ciel est assez bien corrélée à celle des cycles « autrichiens » : ils sont lancés durant les phases de « bulles » économiques et ils sont terminés généralement quand la récession pointe son nez (voir le tableau ci-bas). Burj Dubaï, un gratte-ciel qui est sur le point d’être terminé, confirme parfaitement cette tendance.

Les récessions ont généralement rendu la rentabilisation des plus hauts gratte-ciel du monde extrêmement difficile. Il n’y en a pas de meilleure description que celle fournie par le récit de James Grant à propos du building situé au 40 Wall Street.

Dans The Trouble with Prosperity, Grant écrivait:

« Tout comme la plupart des gratte-ciel érigés en temps de boom, celui situé au 40 Wall Street était un projet à perte, même après que la Banque de Manhattan s’était engagée à louer de l’espace supplémentaire, permettant ainsi d’augmenter les revenus des loyers de 690 000 $ à 1 million de $.

Le problème était mondial. Les revenus diminuaient alors que la structure de capital restait lourdement endettée. Les dettes engagées pendant les périodes « florissantes » devaient être remboursées alors que les temps étaient devenus difficiles. A 6$ le pied carré et entièrement occupé, 40 Wall Street aurait généré un revenu de 4.7 millions de dollars.

L’équilibre était quant à lui atteint avec un revenu annuel de 3.9 millions de dollars. Beau témoignage de l’ampleur que peut prendre un boom et des profondeurs abyssales dans lesquelles la récession peut plonger une économie puisqu’il fallut atteindre 1952 pour que l’immeuble génère un tel revenu.»

Comme le rappelle Grant, 40 Wall Street fit faillite bien avant. « Les loyers avaient bien sûr dégringolés mais pas les fonds dus au titre de l’impôt foncier, de la location de la terre ou encore des intérêts sur les emprunts. La société manqua à toutes ses obligations en la matière au printemps 1939. Les poursuites judiciaires furent soldées l’année suivante. » En 1940, la valeur de l’immeuble était légèrement supérieure à la moitié de son coût en 1930.

Si 40 Wall Street et autres records de gratte-ciel peuvent servir de guide, Dubaï pourrait bien être la prochaine « cuite » hayékienne. Cet état – selon le prix Nobel Friedrich Hayek, « architecte » de la théorie du cycle autrichien – suit celui du cycle boom-récession et touche douloureusement les projets les plus capitalistiques lancés pendant la période de boom. (…)

Steve Hanke est professeur d’économie appliquée à l’Université américaine Johns Hopkins et chercheur au Cato Institute à Washington (États-Unis).