La France mauvaise élève de la « libération fiscale »

Article de Manon Malhère publié par Le Figaro le 19 juillet 2021 dans le cadre des unes et de la double page dédiée au Jour de libération sociale et fiscale et aux enjeux français

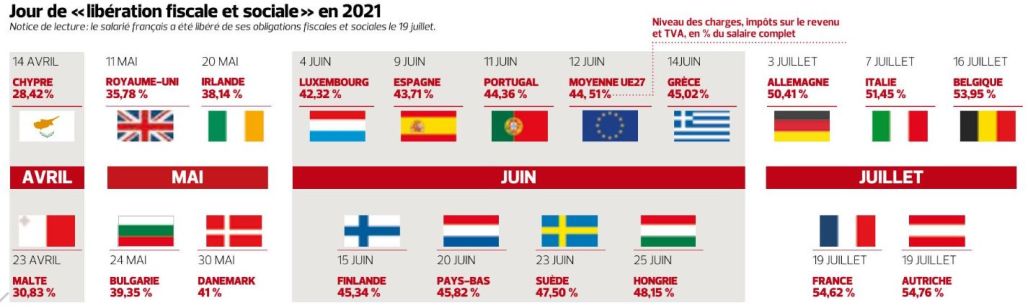

Après plus de six mois consacrés à payer impôts, taxes et charges sociales, lundi 19 juillet, les salariés français sont les derniers en Europe à être « libérés fiscalement ». À compter de ce lundi, les salariés français commencent à empocher le fruit de leur travail, jusque-là englouti dans les taxes et prélèvements. Un cap franchi avant nous par nos voisins.

Pour la sixième année consécutive, les salariés français sont les derniers (avec l’Autriche) à être libérés fiscalement, selon l’étude annuelle de l’Institut Molinari. C’est seulement à partir de ce lundi qu’ils commenceront à travailler pour eux-mêmes, et non pour payer impôts, taxes et cotisations sociales. Cette « libération » intervient quinze jours après celle des salariés allemands, et plus d’un mois après l’Union européenne (en moyenne le 12 juin).

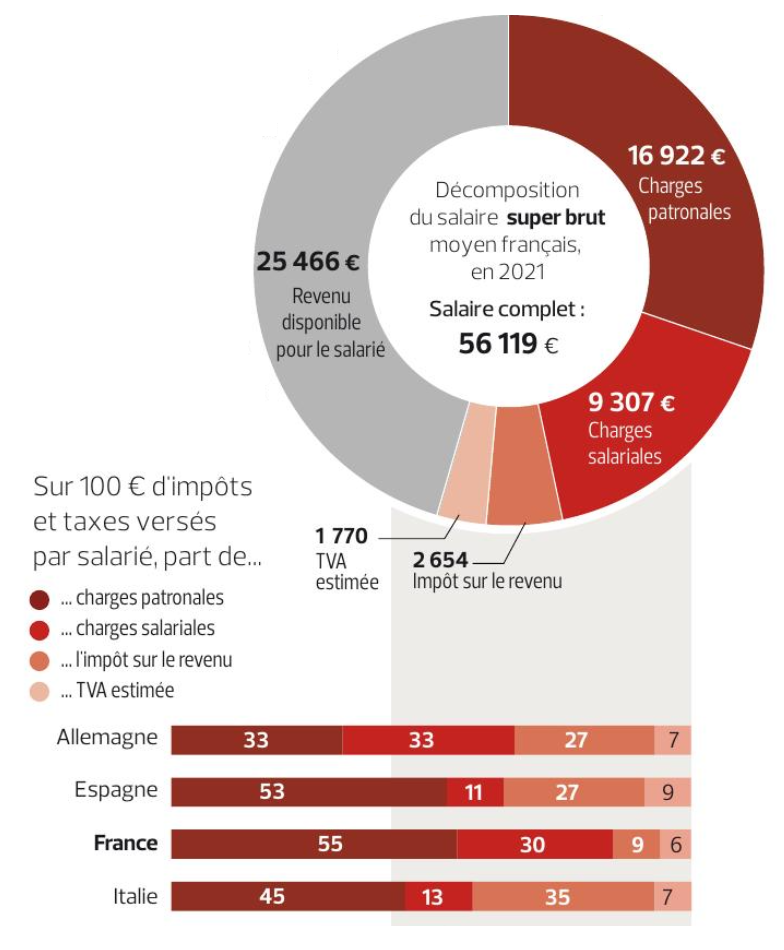

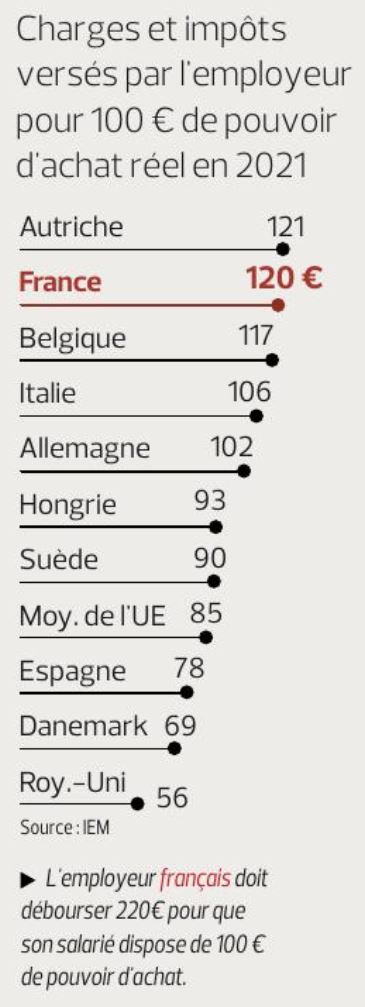

La situation s’est améliorée au début du mandat d’Emmanuel Macron, sans jamais permettre à la France de rattraper ses voisins. La pression sociale et fiscale observée dans notre pays est liée aux cotisations sociales – en particulier les charges patronales -, qui atteignent des niveaux records parmi les pays européens.

Difficile de remonter la pente quand on part de si bas. Alors que le gouvernement se félicite d’avoir engagé une baisse des prélèvements obligatoires pour les particuliers et les entreprises d’environ 50 milliards entre 2018 et 2023, cet effort jugé « inédit » est aujourd’hui peu visible. Pour la sixième année consécutive, la France arrive – ex aequo avec l’Autriche – en tête des pays européens où la pression fiscale et sociale demeure la plus forte, selon l’étude annuelle de l’Institut économique Molinari (IEM), que révèle Le Figaro.

C’est, en effet, à partir de ce lundi 19 juillet que les salariés français vont enfin être « libérés » du poids des prélèvements obligatoires. Ce qui signifie, concrètement, qu’un salarié moyen et célibataire doit travailler jusqu’à cette date pour payer les cotisations sociales, l’impôt sur le revenu et la TVA, et ainsi financer la dépense publique. En prenant la moyenne des 27 pays de l’Union européenne, ce jour intervient bien plus tôt, le 12 juin, avec Malte (avril), Chypre (avril) et l’Irlande (mai) parmi les meilleurs élèves.

À première vue, ce résultat français peut surprendre. En 2019 et 2020, ce jour de libération fiscale et sociale intervenait également le 19 juillet. Or, les dépenses publiques ont depuis explosé avec la crise du coronavirus. En réalité, le gouvernement n’a pas voulu répéter les erreurs du passé (celle de 2008-2009) : accroître la pression fiscale pour renflouer les caisses de l’État au risque de saper la reprise économique.

Les dizaines de milliards d’euros déversées ces 15 derniers mois pour éviter l’effondrement de l’économie n’ont ainsi pas été financées par une hausse de la fiscalité, mais par la dette publique qui a atteint un niveau record de 118 % du PIB, l’une des plus élevées de l’Union européenne. Elle frôlait déjà les 100 % fin 2019, avant la pandémie.

Durant ces mois de crise, le gouvernement n’a d’ailleurs pas cessé de rappeler qu’il poursuivrait la baisse des impôts engagée depuis le début du quinquennat Macron. Qualifiée de « significative », cette diminution a eu de réels effets, note l’institut. Comme les deux années précédentes, les Français ont été libérés fiscalement huit jours plus tôt qu’en 2018 (27 juillet). Les experts du think-tank libéral citent l’impact du remplacement du crédit d’impôt pour la compétitivité et l’emploi (CICE) en allégement de cotisations patronales. Il y a également la suppression progressive de la taxe d’habitation. Quant aux autres mesures, « l’effet est finalement moindre pour certaines, car il y a eu des jeux à somme nulle », nuance Nicolas Marques, le directeur général de l’Institut Molinari. Par exemple, l’allégement des cotisations salariales a mécaniquement provoqué une hausse de l’impôt sur le revenu en raison de l’élargissement de l’assiette de calcul.

Mode d’emploi :

- Étape 1. Pour établir son palmarès du jour de «libération fiscale», l’institut Molinari (IEM) étudie pour chaque pays un profil type: un salarié moyen, célibataire sans enfant, avec un salaire brut moyen en agrégeant les charges sociales (salariales et patronales), l’impôt sur le revenu et la TVA (basée sur une consommation moyenne)

- Étape 2. IEM calcule ensuite pour chaque pays un «taux de socialisation et d’imposition réelle», rapportant l’ensemble des impôts et taxes payés sur le salaire brut additionné des charges patronales

- Étape 3. La date de «libération fiscale» pour chaque travailleur de chaque pays est alors obtenue en multipliant le taux de socialisation et d’imposition réelle par 365.

A lire aussi dans Le Figaro :

- L’éditorial libération fiscale: «Français, pédalez!» de Jacques-Olivier Martin.

- L’analyse Christine Lavarde. La sénatrice des Hauts-de-Seine voudrait que la fiscalité qui pèse si lourd sur la production soit allégée: «Il faut diminuer les charges qui pèsent avant même la création d’un chiffre d’affaires, comme les impôts de production ou le coût du travail».

-

La lettre du Figaro du 19 juillet 2021 avec une présentation de l’étude par