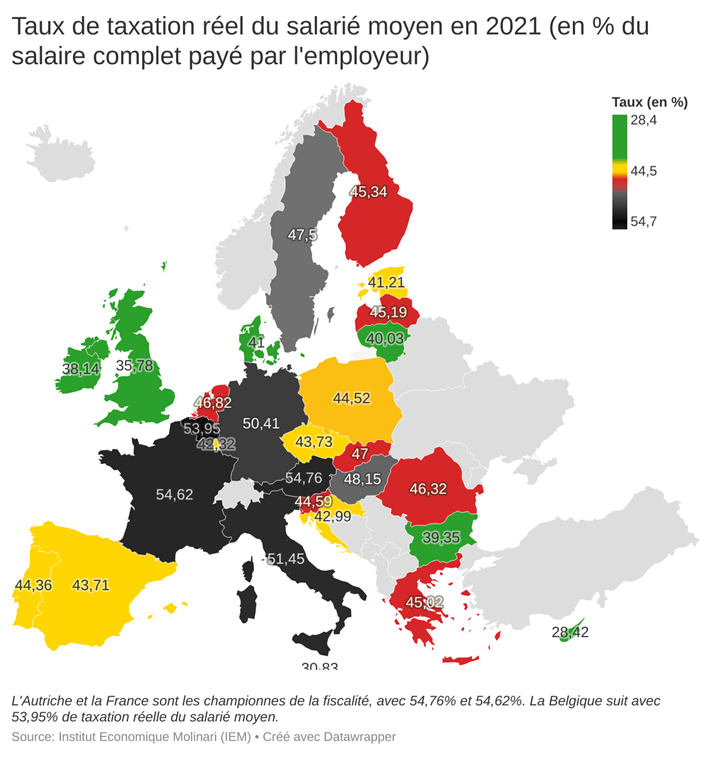

France et Autriche championnes de la fiscalité du salarié moyen en 2021, dans une Union européenne qui résiste à la tentation d’augmenter la fiscalité pour combler les déficits

Paris, 19 juillet 2021 – Grâce à des données calculées par EY, l’Institut économique Molinari publie, pour la 12ème année consécutive, son étude sur la pression sociale et fiscale réelle du salarié moyen au sein de l’Union européenne (UE).

Ce classement présente la spécificité de chiffrer pour l’année en cours la pression sociale et fiscale réellement supportée par les salariés moyens, avec une méthodologie robuste et uniforme dans toute l’UE à 27, permettant d’appréhender l’impact réel des impôts et charges et leurs évolutions.

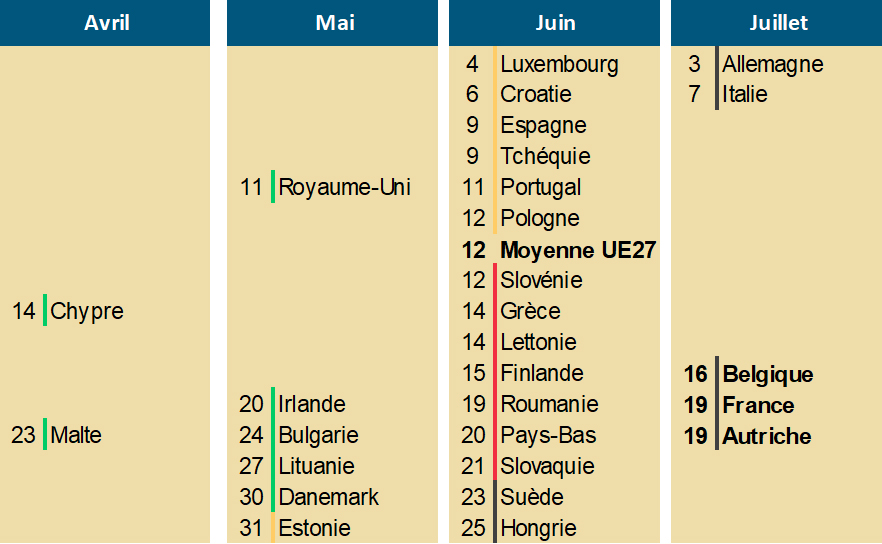

JOURS DE LIBÉRATION SOCIALE ET FISCALE 2021 DU SALARIÉ MOYEN

Source : Institut économique Molinari, calculs réalisés avec EY pour des salariés moyens célibataires sans enfant et la fiscalité applicable en 2021.

Source : Institut économique Molinari, calculs réalisés avec EY pour des salariés moyens célibataires sans enfant et la fiscalité applicable en 2021.

PRINCIPAUX ENSEIGNEMENTS EUROPÉENS 2021

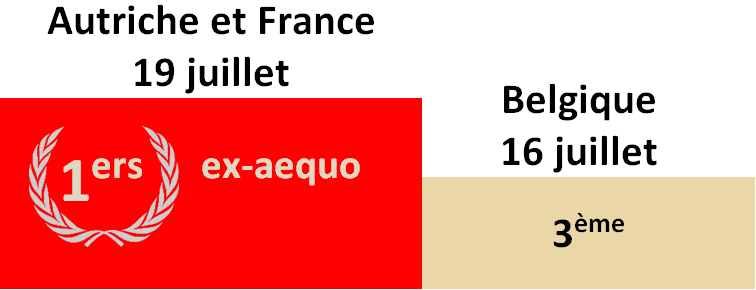

Comme depuis 2012, les 3 champions de la fiscalisation du salarié moyen dans l’Union européenne sont l’Autriche, la France et la Belgique.

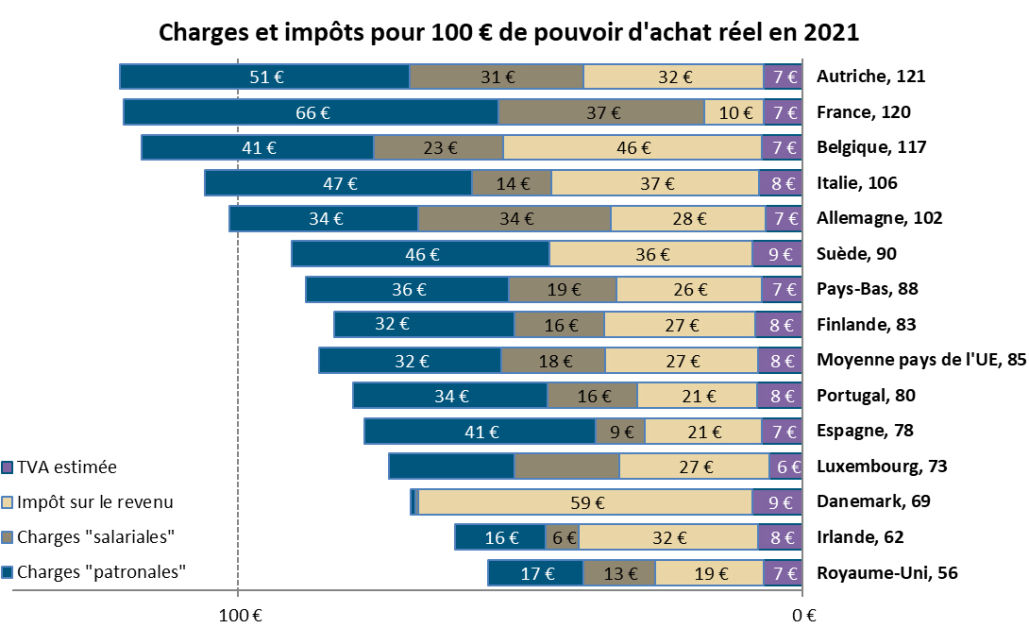

Avant de disposer de 100 € de pouvoir d’achat réel, le salarié moyen doit faire face à 117 € de charges et d’impôts en Belgique, contre 120 € en France et 121 € en Autriche. Par comparaison, la moyenne de l’UE est de 85 €.

Source : Institut économique Molinari, calculs réalisés avec EY pour des salariés moyens célibataires sans enfant et la fiscalité applicable en 2021.

En 2021, la Belgique reste 3ème sur le podium et nouveauté, la France et l’Autriche sont premières ex-æquo avec une libération fiscale le 19 juillet.

En Belgique, la libération sociale et fiscale est le 16 juillet, le même jour qu’en 2020. L’ex numéro 1 de ce classement (de 2011 à 2015) est devenu grâce à son « Tax shift » n°2 (en 2016 et 2017) puis n°3 depuis 2018. Le pays reste n°3 en 2021 avec 53,95 % de pression sociale et fiscale sur le salarié moyen, en légère hausse par rapport à l’an passé (+0,19 %) suite à une évolution favorable du salaire moyen provoquant une augmentation plus que proportionnelle du poids de l’impôt sur le revenu.

En France, la libération sociale et fiscale intervient le 19 juillet, comme en 2019 et 2020. La fiscalité sur le salarié moyen ressort à 54,62 %, en très légère baisse par rapport à l’an passé (-0,06 %) suite à une stagnation du salaire moyen.

En Autriche, la libération sociale et fiscale intervient le 19 juillet, un jour plus tard qu’en 2021. La fiscalité sur le salarié moyen ressort à 54,76 %, en légère hausse par rapport à l’an passé (+0,30 %) suite à une évolution favorable du salaire moyen provoquant une augmentation plus que proportionnelle du poids de l’impôt sur le revenu.

Dans 5 pays, plus de la moitié des revenus liés au travail sont prélevés au titre des impôts et charges : Autriche, France, Belgique, Italie et Allemagne. Le salarié moyen n’a pas de maîtrise directe sur plus de 50 % des fruits de son travail, son influence sur la prise de décision étant, au mieux, indirecte.

Sur un an, 14 pays de l’UE à 27 connaissent une augmentation des prélèvements obligatoires : Dans 10 d’entre eux, l’évolution des prélèvements obligatoires entraîne la perte d’au moins une journée de pouvoir d’achat. Il s’agit de Malte (-4 jours), de l’Estonie et de l’Irlande (-3 jours), de la Finlande (-2 jours), de l’Autriche, de Chypre, de l’Espagne, du Luxembourg, de la Slovaquie et de la Slovénie (-1 jour).

Sur un an, 13 pays de l’UE ont enregistré une baisse des prélèvements ou une stabilité : Dans 8 de ces pays, cette baisse permet de récupérer au moins une journée de pouvoir d’achat. C’est le cas en Allemagne, en Italie et aux Pays-Bas (+1 jour), en Lettonie (+2 jours), en Hongrie (+3 jours), en Croatie (+5 jours), en Grèce (+8 jours), en Tchéquie (+14 jours).

L’amélioration en Grèce se poursuit, avec un gain de 8 jours de pouvoir d’achat cette année

- Les réductions des charges sociales mises en œuvre par le gouvernement de Kyriakos Mitsotakis, élu en juillet 2019, continuent de profiter aux travailleurs grecs, dont le jour de libération fiscale et sociale a rapidement avancé dans le calendrier : il est passé du 10 juillet en 2019 au 22 juin 2020, puis au 14 juin en 2021.

- L’économie grecque a d’autres raisons de se réjouir : Malgré la pandémie, qui a entraîné une hausse du taux de chômage dans le monde entier et a eu un impact important sur le secteur du tourisme, le taux de chômage de la Grèce diminue depuis l’entrée en vigueur des réductions d’impôts.

Les travailleurs tchèques fêtent leur libération sociale et fiscale 14 jours plus tôt

- De 2008 à 2020, le gouvernement tchèque avait augmenté le rendement de l’impôt sur le revenu des salariés en intégrant dans le calcul de l’assiette imposable des cotisations patronales, ce qui conduisait à une double imposition.

- La nouvelle législation, entrée en vigueur le 1er janvier 2021, a éliminé cette double imposition. Elle réduit de 3,8 points le taux d’imposition réel effectif du salarié moyen tchèque, avec 43,7 % en 2021 au lieu de 47,5 % en 2020.

En moyenne, la libération sociale et fiscale intervient le 12 juin dans l’Union européenne, 1 jour plus tôt qu’en 2020. Au global, les différents gouvernements européens ont résisté à la tentation d’augmenter la fiscalité pour combler des déficits creusés par la crise sanitaire :

- En 2021, le taux réel d’imposition du salarié est de 44,51 % dans l’UE à 27, en baisse de 0,15 % par rapport à 2020 et de 1,10 % par rapport au pic de 2014.

- Un salarié moyen générant 100 € de revenus avant charges et impôts supporte 44,51 € de prélèvements obligatoires en 2021. Il peut, in fine, disposer à sa guise de 55,49 € de pouvoir d’achat réel. Ce qui représente 0,15 € de plus qu’en 2020 et 1,10 € de plus qu’en 2014.

ENSEIGNEMENTS FRANÇAIS

Un pouvoir d’achat contraint

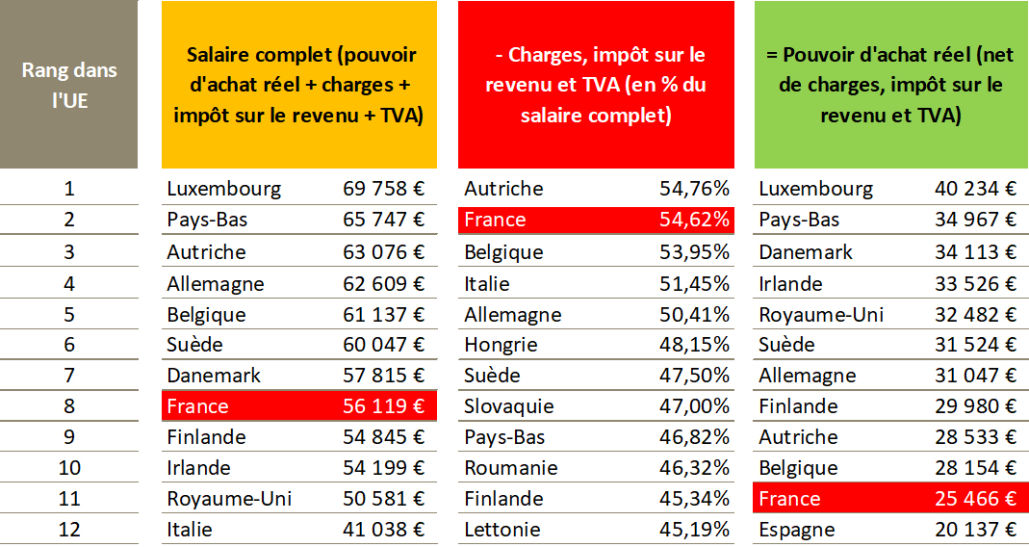

- Le salarié moyen français reste toujours en théorie parmi les mieux payés avec 56 119 € (8ème rang de l’UE, entre le Danemark et la Finlande), mais son travail est si fiscalisé (54,62 % de charges et impôt sur son salaire complet), qu’il ne lui reste que 25 466 € en pouvoir d’achat réel (11ème rang de l’UE, entre la Belgique et l’Espagne).

- Alors qu’il coûte autant à son employeur que le salarié danois ou finlandais, le salarié moyen français dispose de 18 % de pouvoir d’achat en moins que le premier et de 34 % en moins que le second.

- Alors que son employeur fait face à un coût du travail du même ordre que celui des pays du Nord de l’UE, le salarié moyen a un pouvoir d’achat intermédiaire entre celui des pays du Nord et des pays du Sud.

Source : Institut économique Molinari, calculs réalisés avec EY pour des salariés moyens célibataires sans enfant et la fiscalité applicable en 2021

Des charges sociales record

- Cette pression sociale et fiscale s’explique avant tout par les charges patronales (55 %), salariales (30 %) et accessoirement par l’impôt sur le revenu (9 %) ou la TVA (6 %).

- A elles seules, les charges sociales françaises (26 229 €, 1er rang de l’UE) sont plus élevées que le pouvoir d’achat réel (25 466 €, 11ème rang). Elles représentent 103 % du pouvoir d’achat. C’est le record parmi les pays l’UE à 27, en moyenne à 51 %.

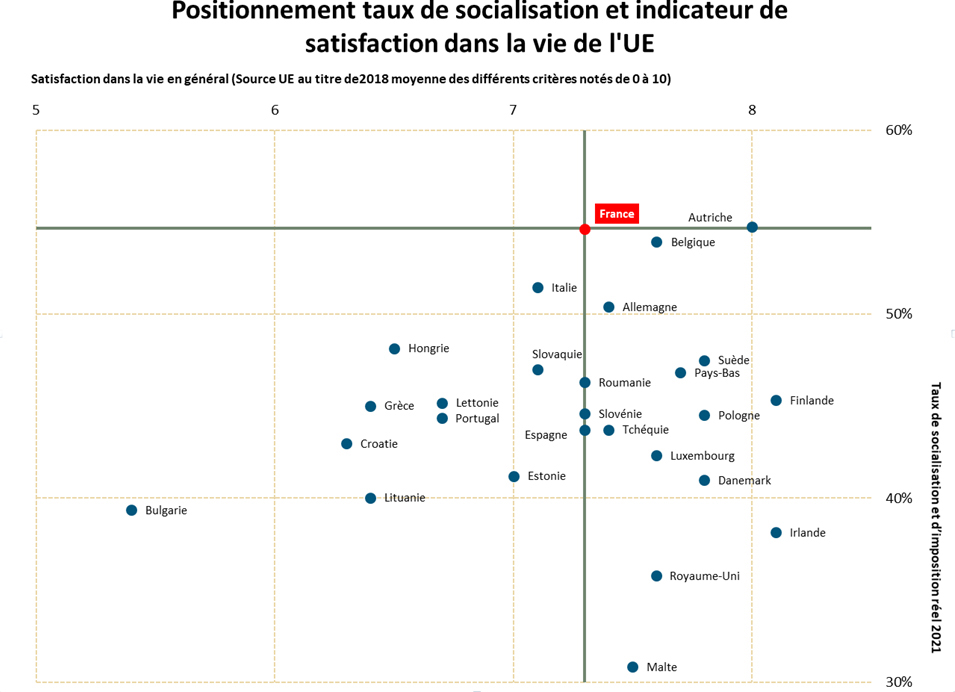

Plus de charges et d’impôts ne signifie pas plus de bien-être

- L’étude montre que la pression sociale et fiscale française n’est pas synonyme de mieux vivre.

- L’indicateur de satisfaction dans la vie de l’Union européenne atteste de performances françaises moyennes. La satisfaction des Français correspond à la moyenne européenne (7,3 sur 10). Au sein de l’Union européenne, la France était 13ème sur 27 pays ou 14ème sur 28, selon qu’on intègre ou pas l’Angleterre.

- La satisfaction vis-à-vis de la vie est meilleure dans plusieurs pays ayant une pression fiscale et sociale moindre : c’est le cas de pays continentaux (Allemagne, Belgique, Luxembourg, Pays-Bas, Pologne, Tchéquie), des pays beveridgiens (Irlande, Malte, Royaume-Uni), des pays du Nord (Danemark, Finlande, Suède).

Plus de charges et d’impôts ne signifie pas de meilleurs services publics

- L’étude montre que la pression sociale et fiscale française ne s’explique pas par une offre collective plus attractive. Les prestations sociales et publiques françaises ne sont pas connues pour être « bon marché », comme l’illustrent les travaux récents de l’Institut économique Molinari.

- Les retraites, qui représentent 27 % des dépenses publiques, sont financées quasi exclusivement en répartition. Elles ont un rendement moindre que dans les pays bonifiant les cotisations par l’épargne, la France passant chaque année à côté d’une soixantaine de milliards d’euros de dividendes actions, de coupons obligataires ou de plus-values. Ceci dégrade mécaniquement le rapport qualité-prix des pensions françaises, avec un manque-à-gagner représentant 3 750 euros par retraité ou un cinquième des retraites distribuées.

- Le rapport qualité-prix est aussi moyen dans l’éducation, qui représente 10 % des dépenses publiques. On constate une dégradation du positionnement français, en dépit d’un investissement collectif majeur. Alors que la France dépense 155 milliards d’euros par an, elle n’arrive qu’en 17ème position parmi 27 pays européens. Si la France se rapprochait des pays les plus efficaces dans l’adéquation avec le marché de l’emploi, elle pourrait économiser jusqu’à 43 milliards d’euros par an.

CITATIONS

Nicolas Marques, Directeur général de l’Institut économique Molinari, co-auteur

« En dépit des réaménagements des charges sociales et de l’imposition sur le revenu des dernières années, les salariés moyens français restent les plus fiscalisés d’Europe avec les Autrichiens.

Nous sommes devenus au fil du temps les champions des charges et des impôts. Conséquence : la croissance est plus faible en France que dans le reste de l’Union européenne et le chômage structurel reste anormalement élevé. Nos déficits publics se résorbent moins vite qu’ailleurs en phase d’embellie et la dette augmente plus en période de crise.

Faute de croissance significative, les mesures censées rétablir le pouvoir d’achat des classes moyennes s’apparentent trop souvent à des jeux de vases communicants. L’année 2019 était marquée par une baisse des charges sociales, dont l’effet était malheureusement amputé par une hausse de la CSG. L’année 2020 avait donné lieu à une baisse de l’impôt sur le revenu, avec une première tranche réduite à 11 % au lieu de 14 %, mais l’abaissement du seuil d’entrée dans la tranche à 30 % avait réduit le gain financier pour les salariés moyens.

Pour redonner du pouvoir d’achat aux salariés, il faudrait avoir le courage d’affronter les enjeux structurels avec des réformes systémiques.

Il faut diversifier le financement des retraites, qui repose quasi exclusivement sur les prélèvements obligatoires nuisant à la compétitivité et à l’emploi. Chez nos voisins, une part significative des pensions est financée en capitalisation, ce qui rend le financement des retraites moins coûteux pour l’économie et augmente le rapport qualité-prix pour les retraités et les actifs.

L’enjeu est aussi de réduire les fiscalités pénalisant la création d’emploi et la croissance des salaires. Une partie significative de nos impôts de production, hors normes en France, et des impôts sur les sociétés est répercutée sur les salariés. Ces fiscalités encouragent la modération salariale dans l’Hexagone et les délocalisations, ce sont des erreurs sociétales ».

Cécile Philippe, présidente de l’Institut économique Molinari et co-auteure

« L’absence de lien direct entre qualité des services publics et poids des impôts et charges permet d’y voir plus clair sur une des raisons du déclin économique français. Forts de notre richesse accumulée au fil des décennies, nous confondons aujourd’hui les conséquences et les causes. Nous pensons trop souvent qu’il suffit de jeter la richesse sur un problème pour le résoudre, alors que l’argent n’est au final que la conséquence d’un investissement avisé qui a produit des résultats concrets. Nous avons aujourd’hui la fâcheuse croyance qu’il suffit d’aligner les prélèvements obligatoires et les déficits pour voir se produire les résultats que l’on attend. Nous avons oublié qu’il fallait une stratégie et se montrer tactique pour la déployer efficacement.

Bien investir, c’est se doter d’une vision et vérifier ex-post que les comptes sont bons. Or, nous avons perdu l’habitude de vérifier que notre fiscalité et nos déficits sont légitimes. Il serait temps de transformer nos dépenses en investissements, qu’il s’agisse des retraites, de la santé, de l’éducation ou du logement ».

James Rogers, chercheur associé à l’Institut économique Molinari, co-auteur

« En dépit des bonnes nouvelles, les salariés français, autrichiens et belges consacrent toujours plus de la moitié des sommes distribuées par leurs employeurs en charges et impôts.

Cela vaut la peine de se demander pourquoi ils ne reçoivent pas en retour les retraites les mieux financées, les meilleurs soins de santé ou les meilleures écoles et pourquoi ils ne sont pas en tête des indicateurs de développement humain ou de bien être ».

INFOGRAPHIE DATAWRAPPER

https://www.datawrapper.de/_/h504a/

À PROPOS DES AUTEURS ET DE LA MÉTHODE

Le Jour de libération sociale et fiscale est le jour où le salarié moyen arrête en théorie de payer des charges et des taxes et peut disposer à sa guise des fruits de son travail. Cette date, présentée parfois à tort comme le jour où le salarié cesserait de « travailler pour la collectivité », est celle où il devient libre d’utiliser, comme il le souhaite, les fruits de son travail.

La particularité de cet indicateur de liberté économique est de rendre concrète la situation des salariés moyens de l’UE en intégrant la fiscalité sur le travail (charges sociales et impôt sur le revenu) et la consommation (TVA) de chaque pays.

Les calculs des charges sociales patronales, salariales et des impôts sur le revenu sont faits par EY pour les 27 pays de l’UE.

L’étude est écrite par Nicolas Marques, Cécile Philippe, et James Rogers de l’Institut économique Molinari.

L’Institut économique Molinari est un organisme de recherche et d’éducation dont la mission est de favoriser une meilleure compréhension des phénomènes et défis économiques, en les rendant accessibles au grand public. A cet effet, il effectue des recherches scientifiques, organise des cercles de réflexion, édite des publications, propose des formations et toutes formes d’enseignement en ce sens. Ses travaux contribuent à stimuler l’émergence de nouveaux consensus, en proposant une analyse économique des politiques publiques illustrant l’intérêt de réglementations et de fiscalités mieux pensées. L’IEM est une organisation à but non lucratif, financée par les cotisations volontaires de ses membres, individus, fondations ou entreprises. Affirmant son indépendance intellectuelle, il n’accepte aucune subvention publique.

L’ÉTUDE EST DISPONIBLE EN

- français à : https://www.institutmolinari.org/2021/07/18/la-pression-sociale-et-fiscale-reelle-du-salarie-moyen-au-sein-de-lue-en-2021/

- anglais à : https://www.institutmolinari.org/2021/07/18/the-tax-burden-on-global-workers-a-comparative-index-first-edition-2021/

POUR TOUTE INFORMATION OU INTERVIEW, CONTACTER LES AUTEURS

- Nicolas Marques, directeur à l’Institut économique Molinari,

nicolas@institutmolinari.org, +33 6 64 94 80 61 - Cécile Philippe, présidente de l’Institut économique Molinari,

cecile@institutmolinari.org, +33 6 78 86 98 58