La France reste championne de la fiscalité du salarié moyen pour la 5ème année consécutive, en dépit de la baisse d’impôt 2020

Paris, 18 juillet 2020 – Grâce à des données calculées par EY, l’Institut économique Molinari publie pour la 11ème année consécutive son étude sur la pression sociale et fiscale réelle du salarié moyen de l’Union européenne (UE).

Ce classement présente la spécificité de chiffrer pour l’année en cours la pression sociale et fiscale réellement supportée par les salariés moyens, avec une méthodologie robuste et uniforme dans toute l’UE à 27, permettant d’appréhender l’impact réel des impôts et charges et de leurs évolutions.

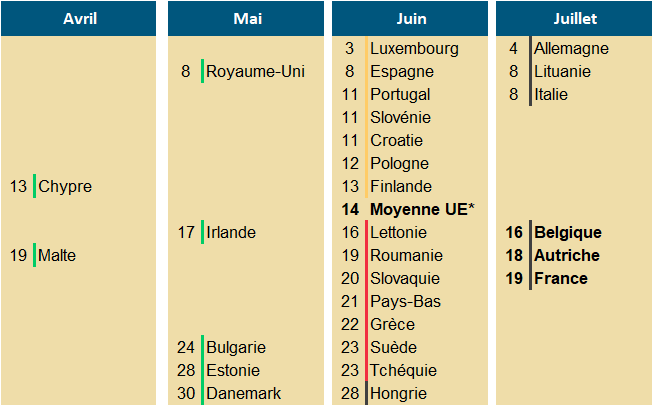

JOURS DE LIBÉRATION SOCIALE ET FISCALE 2020 DU SALARIÉ MOYEN

Source : Institut économique Molinari, calculs réalisés avec EY pour des salariés moyens célibataires sans enfant. *Le Royaume-Uni, sorti de l’Union européenne le 31 janvier, n’est pas intégré dans le calcul de cette moyenne faite sur l’UE à 27.

PRINCIPAUX ENSEIGNEMENTS FRANÇAIS ET EUROPÉENS 2020

La France reste la championne de la fiscalité de l’UE pour la 5ème année consécutive, en dépit de la baisse d’impôt intervenue cette année :

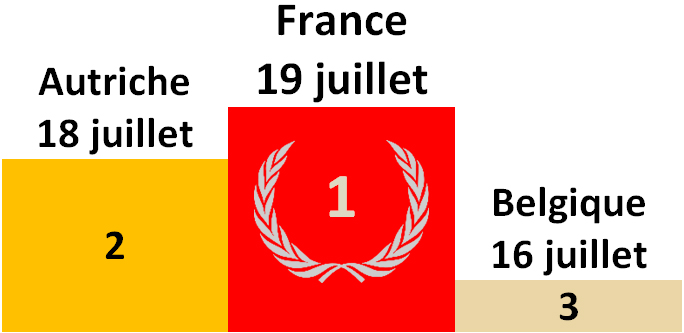

- La libération sociale et fiscale intervient le 19 juillet, comme en 2019. Le salarié moyen travaille jusqu’à cette date pour financer les dépenses publiques. Il peut ensuite bénéficier, comme bon lui semble, des fruits de son travail.

- L’écart est d’un jour avec l’Autriche (18 juillet), de deux jours avec la Belgique (16 juillet) et de 35 jours avec la moyenne de l’UE à 27 (14 juin).

- La fiscalité sur le salarié moyen en France ressort à 54,68 % en 2020, en très légère baisse par rapport à l’an passé (-0,05 %) grâce à la réduction de l’impôt sur le revenu, annoncée suite à la crise des « gilets jaunes ».

- Le gain représente 126 euros en année pleine pour le salarié moyen célibataire. Il est 3,2 fois moins élevé que le changement constaté en 2019, avec une baisse des charges sociales rapportant 403 €, déduction faite des augmentations de la CSG et de l’impôt sur le revenu.

L’Autriche est 2ème avec une libération sociale et fiscale le 18 juillet, un jour plus tôt que l’an passé :

- La fiscalité sur le salarié moyen ressort à 54,46 % en 2020, en baisse par rapport à l’an passé (-0,26 %). C’est la conséquence d’une réduction de 25 % à 20 % de la fiscalité sur la première tranche d’imposition sur le revenu.

- Prévue pour 2021, cette baisse vient d’être mise en place de façon anticipée, avec à la clef une économie de 350 euros d’impôt sur 2020. Sans cette mesure, l’Autriche aurait été la championne de la fiscalité sur le salarié moyen en 2020, avec une libération sociale et fiscale le 20 juillet 2020.

La Belgique est 3ème sur le podium, avec une libération sociale et fiscale le 16 juillet, 1 jour plus tard qu’en 2019 :

- L’ex numéro 1 de ce classement (de 2011 à 2015) est devenue, grâce à son « Tax shift », n°2 (en 2016 et 2017), puis n°3 (depuis 2018).

- La Belgique reste n°3 en 2020 avec 53,76 % de pression sociale et fiscale sur le salarié moyen, en hausse par rapport à l’an passé (+0,13 %).

L’Allemagne, est 6ème du classement, avec une libération sociale et fiscale le 4 juillet, 1 jour plus tôt qu’en 2019 :

- La hausse de pouvoir d’achat est liée à la baisse temporaire de la TVA dans le cadre du soutien à l’économie suite à la pandémie du Covid-19. Le taux standard de TVA, habituellement à 19 %, est réduit à 16% entre le 1er juillet et le 31 décembre 2020.

- La baisse de la TVA représente un gain de 257 euros sur l’année, permettant de gagner un jour de pouvoir d’achat, avec une libération sociale et fiscale le 4 juillet. Sans cette mesure, les salariés moyens allemands auraient perdu un jour de pouvoir d’achat par rapport à 2019, avec une libération sociale et fiscale le 6 juillet 2020.

Dans 6 pays, plus de la moitié des revenus liés au travail sont prélevés au titre des impôts et charges : France, Autriche, Belgique, Grèce, Italie et Allemagne. Le salarié moyen n’a pas de maîtrise directe sur plus de 50 % des fruits de son travail, son influence sur la prise de décision étant, au mieux, indirecte.

En moyenne, la libération sociale et fiscale intervient le 14 juin dans l’Union européenne, 1 jour plus tard qu’en 2019 :

- Pour la première fois depuis 6 ans, le taux réel d’imposition du salarié remonte. Il est de 45,09 % en 2020, contre 44,85 % l’an passé, soit une augmentation de 0,24 %. Concrètement, un salarié moyen générant 100 € de revenus avant charges et impôts supporte 45,09 € de prélèvements obligatoires en 2020. Il peut, in fine, disposer à sa guise de 54,91 € de pouvoir d’achat réel. C’est 0,26 € de moins qu’en 2018 et 0,80 € de moins qu’en 2010.

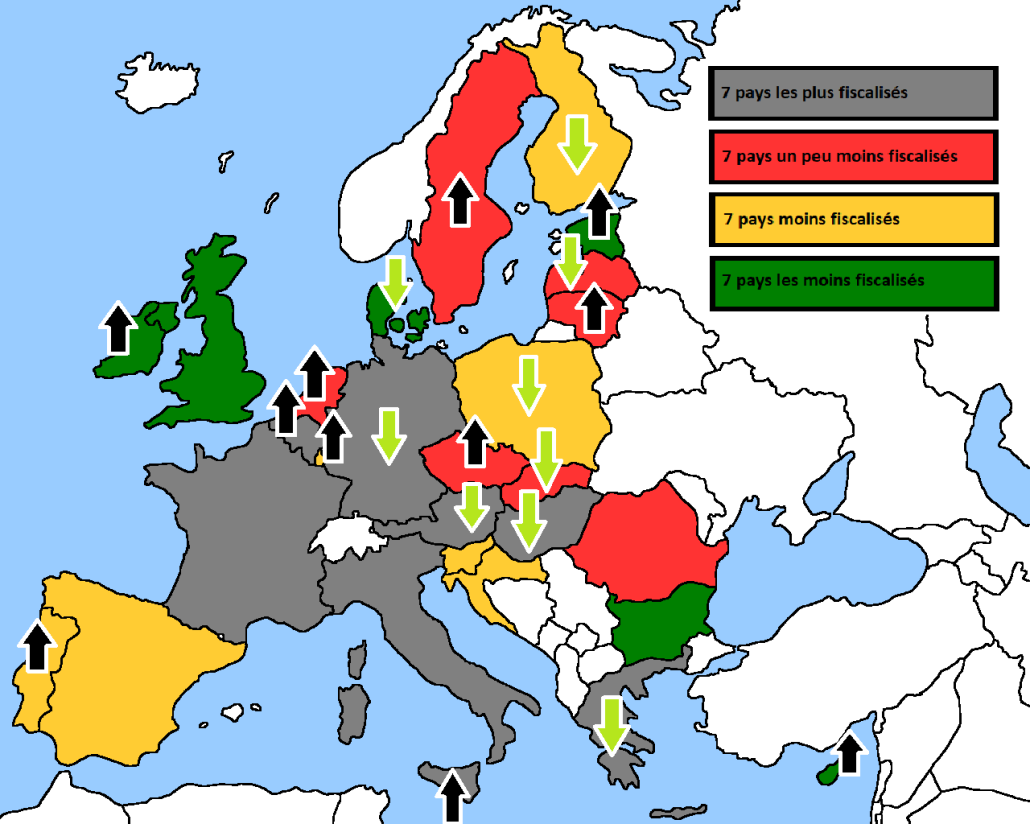

- Sur un an, 13 pays de l’UE enregistrent une hausse des prélèvements sur le salarié moyen, 1 est stable et 13 constatent une baisse.

Pression sociale et fiscale sur le salarié moyen et évolutions significatives dans les différents pays de l’UE

Source : calcul Institut économique Molinari pour un salarié célibataire réalisé à partir de données EY

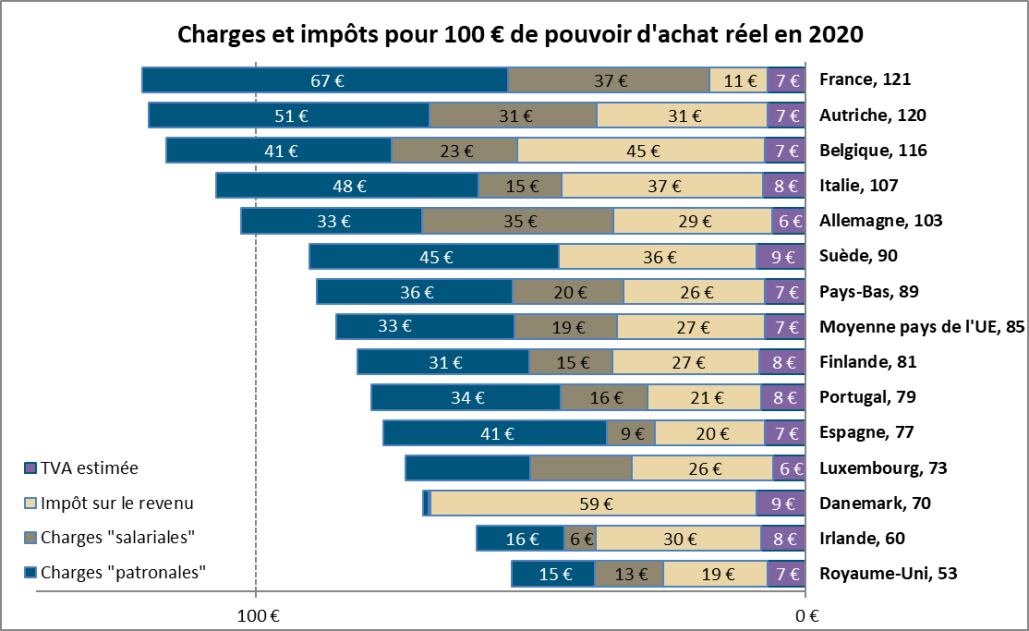

LE SALARIÉ FRANÇAIS RESTE LE PLUS FISCALISÉ DE L’UE, AVEC DES CHARGES SOCIALES SUPÉRIEURES AU POUVOIR D’ACHAT RÉEL

Avant de disposer de 100 € de pouvoir d’achat réel, le salarié moyen doit faire face à 121 € de charges et d’impôts en France, contre 120 € en Autriche et 116 € en Belgique.

Par comparaison, la moyenne de l’UE est de 85 €.

Source : Institut économique Molinari, calculs réalisés avec EY pour des salariés moyens célibataires sans enfant.

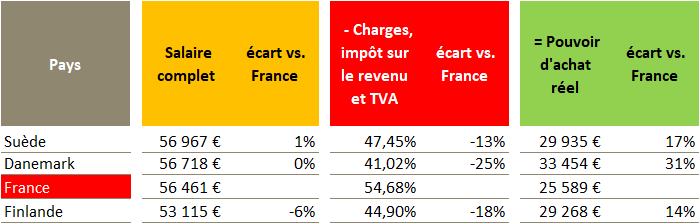

Le salarié moyen français est en théorie parmi les mieux payés avec 56 461 € (8ème rang de l’UE, entre le Danemark et la Finlande), mais son travail est si fiscalisé (54,68 % de charges et impôt sur son salaire complet, 1er rang de l’UE), qu’il ne lui reste que 25 589 € en pouvoir d’achat réel (11ème rang de l’UE, entre la Belgique et l’Espagne).

Pourtant payé comme le Suédois ou le Danois, le salarié moyen français dispose de 17 % de pouvoir d’achat en moins que le premier et de 31 % en moins que le second.

Alors que son employeur fait face à un coût du travail du même ordre que les pays du Nord de l’UE, le salarié moyen a un pouvoir d’achat intermédiaire entre celui des pays du Nord et des pays du Sud.

Source : Institut économique Molinari, calculs réalisés avec EY pour des salariés moyens célibataires sans enfant.

A elles seules, les charges sociales françaises (26 389 €, 1er rang de l’UE) sont plus élevées que le pouvoir d’achat réel (25 589 €, 11ème rang). Elles représentent 103 % du pouvoir d’achat. C’est le record parmi les pays l’UE à 27, en moyenne à 51 %.

PLUS DE CHARGES ET D’IMPÔTS NE SIGNIFIE PAS PLUS DE BIEN-ÊTRE ET DE MEILLEURS SERVICES PUBLICS

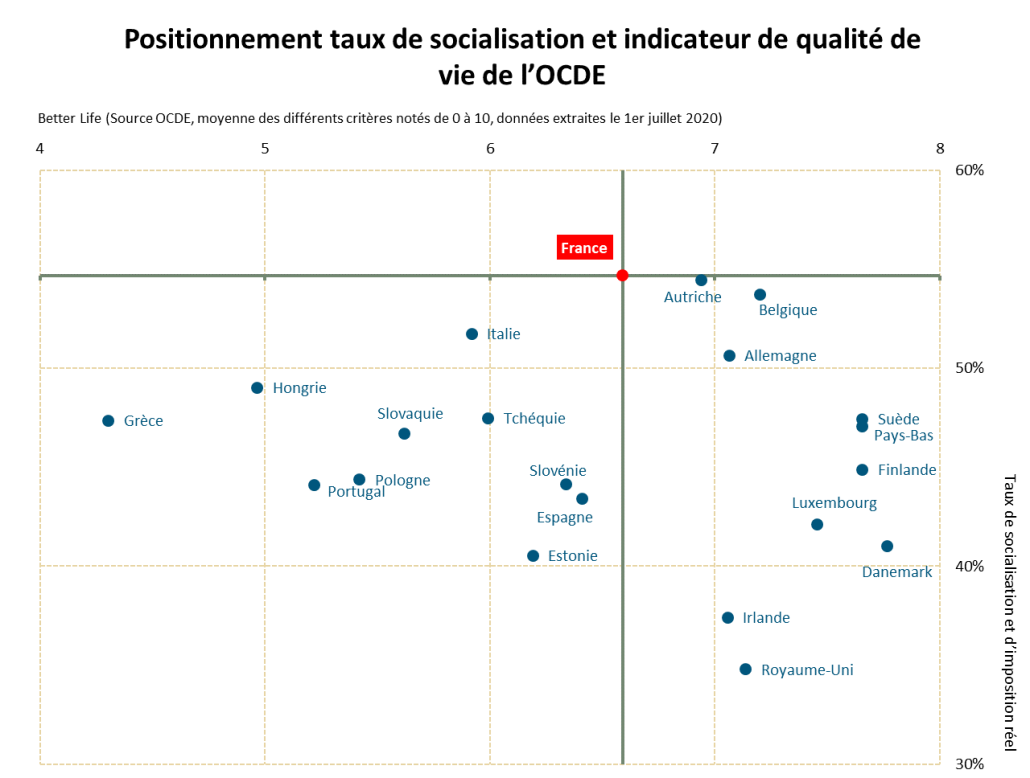

L’étude montre que la pression sociale et fiscale française n’est pas synonyme de mieux vivre.

La qualité de vie semble meilleure dans plusieurs pays ayant une pression fiscale et sociale moindre : c’est le cas de pays à tradition sociale bismarckienne (Allemagne, Autriche, Pays-Bas, Belgique…), des pays beveridgiens (Irlande…) et de tous les pays du Nord (Suède, Finlande, Danemark).

Le croisement avec des travaux de l’OCDE (Comment va la vie ?) montre que la France, 1ère de l’UE en taux d’imposition réel du salarié moyen, n’est que 10ème sur les 20 pays de l’UE notés dans l’étude Better Life publiée par l’OCDE. On retrouve des résultats dans le World Hapiness Report 2020. Ce travail positionne la France 12ème sur 27 pays de l’UE.

Ces éléments laissent à penser que la pression sociale et fiscale française ne s’explique pas par une offre collective plus attractive. Les prestations sociales et publiques françaises ne sont pas connues pour être « bon marché », comme l’illustrent les travaux récents de l’Institut économique Molinari.

Les retraites, qui représentent 27 % des dépenses publiques, sont financées quasi exclusivement en répartition. Elles ont un rendement moindre que dans les pays bonifiant les cotisations par l’épargne, la France passant chaque année à côté d’une soixantaine de milliards d’euros de dividendes actions, de coupons obligataires ou de plus-values. Ceci dégrade mécaniquement le rapport qualité-prix des pensions françaises, avec un manque-à-gagner représentant 3 750 euros par retraité ou un cinquième des retraites distribuées.

Le rapport qualité-prix est aussi moyen dans l’éducation, qui représente 10 % des dépenses publiques. On constate une dégradation du positionnement français, en dépit d’un investissement collectif majeur. Alors que la France dépense 155 milliards d’euros par an, elle n’arrive qu’en 17ème position parmi 27 pays européens. Si la France se rapprochait des pays les plus efficaces dans l’adéquation avec le marché de l’emploi, elle pourrait économiser jusqu’à 43 milliards d’euros par an.

CITATIONS

Nicolas Marques, directeur général de l’Institut économique Molinari, co-auteur

« En dépit du changement de discours, la société française reste lourdement pénalisée par l’importance des charges et des impôts sur le travail.

Nous sommes devenus au fil du temps les champions des charges et des impôts. Conséquence : la croissance est plus faible en France que dans le reste de l’Union européenne. Le chômage reste anormalement élevé, avec 500 000 chômeurs en trop par rapport à la moyenne de l’UE sur les deux dernières années. Nos déficits publics se sont résorbés bien moins vite qu’ailleurs et la dette a augmenté plus vite que chez nos voisins.

L’année 2019 avait créé une rupture, avec une baisse significative des charges sociales, malheureusement amputée par une hausse de la CSG.

L’année 2020 est décevante, avec une baisse très modérée de l’impôt sur le revenu. La première tranche passe de 14 à 11 %, mais le seuil d’entrée dans la tranche à 30 % a été abaissée, ce qui réduit l’intérêt de la réforme française. Le gain représente 126 € pour un salarié moyen célibataire. C’est bien moins que les baisses de prélèvements constatées en Autriche, avec 350 euros d’impôt sur le revenu en moins, ou en Allemagne, avec 257 euros de TVA en moins dans le cadre du plan de lutte contre les conséquences du Covid-19.

L’enjeu reste donc de réduire les prélèvements pénalisant directement les salariés, mais aussi de réduire les fiscalités les pénalisent indirectement. Nos impôts de production hors normes et notre impôt sur les sociétés trop élevé encouragent la modération salariale et les délocalisations, ce sont des erreurs sociétales ».

Cécile Philippe, présidente de l’Institut économique Molinari et co-auteure

« La France reste, pour la cinquième année consécutive, la championne des prélèvements obligatoires sur le salarié moyen. On pourrait se réjouir d’avoir en France un fort niveau de prélèvements sociaux et fiscaux, censé favoriser le développement des services publics et de la prévoyance, mais ce n’est pas ce que l’on observe.

Nos retraites par répartition, qui absorbent 27 % des dépenses publiques, sont moins bien gérées que celles de nos voisins, avec moins de réserves et plus de déficits.

Nos dépenses d’assurance maladie, qui absorbent 19 % des dépenses publiques, sont mal allouées. En dépit de dépenses de santé significatives, les Français ont subi dans les derniers mois un rationnement des masques de protection ou des tests de dépistages du Covid-19. Début juillet, nous faisions seulement 300 000 tests par semaine, alors que les autorités s’étaient engagées à en faire 700 000 au moment du déconfinement. Un malthusianisme qui risque de se retourner, une fois de plus, contre la société française. C’est incompréhensible, l’expérience ayant montrée que le coût d’une campagne nationale de dépistage est bien inférieur à celui d’un confinement généralisé.

Nos dépenses d’éducation absorbent 10 % des dépenses publiques. Elles souffrent, elles aussi, d’un mauvais rapport qualité-prix. On constate une dégradation du positionnement français, en dépit d’un investissement collectif majeur. Si la France se rapprochait des pays optimisant l’adéquation entre la dépense éducative et le marché de l’emploi, elle pourrait économiser jusqu’à 43 milliards d’euros par an. »

James Rogers, chercheur associé à l’Institut économique Molinari, co-auteur

« En dépit des bonnes nouvelles, les salariés français, autrichiens et belges consacrent toujours plus de la moitié des sommes distribuées par leurs employeurs en charges et impôts.

Cela vaut la peine de se demander pourquoi ils ne reçoivent pas en retour les retraites les mieux financées, les meilleurs soins de santé ou les meilleures écoles, et pourquoi ils ne sont pas en tête des indicateurs de développement humain ou de bien être ».

À PROPOS DES AUTEURS ET DE LA MÉTHODE

Le Jour de libération sociale et fiscale est le jour où le salarié moyen arrête en théorie de payer des charges et des taxes et peut disposer à sa guise des fruits de son travail. Cette date, présentée parfois à tort comme le jour ou le salarié cesserait de « travailler pour la collectivité », est celle où il devient libre d’utiliser, comme il le souhaite, les fruits de son travail.

La particularité de cet indicateur de liberté économique est de rendre concrète la situation des salariés moyens de l’UE en intégrant la fiscalité sur le travail (charges sociales et impôt sur le revenu) et la consommation (TVA) de chaque pays.

Les calculs des charges sociales patronales, salariales et des impôts sur le revenu sont faits par EY pour les 27 pays de l’UE.

L’étude est écrite par Nicolas Marques, Cécile Philippe, et James Rogers de l’Institut économique Molinari.

L’Institut économique Molinari (Paris-Bruxelles) est un organisme de recherche et d’éducation indépendant. Il vise à stimuler l’approche économique dans l’analyse des politiques publiques, en proposant des solutions alternatives et innovantes favorables à la prospérité de l’ensemble des individus composant la société.

L’ÉTUDE EST DISPONIBLE EN

- français à : https://www.institutmolinari.org/2020/07/18/la-pression-sociale-et-fiscale-reelle-du-salarie-moyen-au-sein-de-lue-en-2020/

- anglais à : https://www.institutmolinari.org/2020/07/18/the-tax-burden-of-typical-workers-in-the-eu-28-2020/

POUR TOUTE INFORMATION OU INTERVIEW, CONTACTER LES AUTEURS

- Nicolas Marques, directeur général de l’Institut économique Molinari (français),

nicolas@institutmolinari.org, +33 6 64 94 80 61 - Cécile Philippe, présidente de l’Institut économique Molinari (français ou anglais)

cecile@institutmolinari.org, +33 6 78 86 98 58