Article de Marc Vignaud publié le 29 juillet 2016 dans Le Point.

À partir de vendredi, les revenus gagnés par les salariés iront directement dans leur poche et ne seront plus prélevés par l’État, selon l’Institut Molinari.

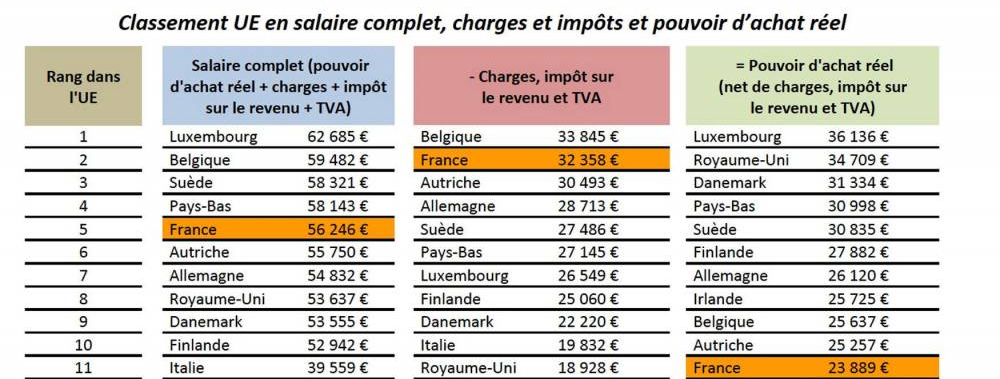

Réjouissez-vous. Le jour de « libération fiscale » est arrivé. À partir d’aujourd’hui, vendredi 29 juillet, vous profiterez directement des fruits de votre travail. Depuis le début de l’année, votre salaire était en fait virtuellement ponctionné sous forme d’impôts et charges sociales pour financer l’État et le modèle social français, a calculé, comme chaque année, l’institut Molinari, un think tank libéral, en partenariat avec le cabinet d’audit et d’expertise comptable EY.

Comment en arrive-t-il à cette conclusion ? Tout simplement en calculant le pourcentage d’impôts et charges prélevés sur les salariés français (célibataires, sans enfant) qui gagnent le salaire moyen, soit 37 427 euros brut par an. Pour ce faire, Molinari additionne l’ensemble des prélèvements payés par le salarié (cotisations sociales, CSG, TVA, impôt sur le revenu) mais aussi par l’entreprise (charges sociales patronales). Sans ce fardeau pesant sur l’employeur, le revenu net dont les salariés disposent à leur guise aurait en effet été plus élevé.

La France, championne d’Europe des prélèvements

À cette aune, la France ravit cette année le titre peu enviable de championne d’Europe des prélèvements à la Belgique. Et devient donc le pays d’Europe dans lequel le « jour de libération fiscale » est le plus tardif. En 2016, la sphère publique aura ponctionné 57,53 % de la rémunération moyenne d’un salarié, un ratio qui n’a pas baissé par rapport à 2015 contrairement à la tendance outre-Quiévrain. Résultat, « l’employeur français doit débourser 235 euros pour que son salarié moyen dispose de 100 euros de pouvoir d’achat. C’est 5 euros de plus qu’en 2010 », a calculé l’institut Molinari.

Le fait de pointer « l’ampleur des charges et impôts permet d’expliquer les tensions entre les employeurs et les salariés. Les premiers raisonnent en termes de salaire complet, en ajoutant les charges patronales au salaire brut, alors que les seconds raisonnent en termes de pouvoir d’achat réel. Les uns ont ainsi la légitime impression de dépenser beaucoup pour leurs salariés, tandis que ces derniers ont l’impression de ne pas toujours être récompensés à la hauteur de leur contribution », analysent les auteurs de l’étude.

Le fait de pointer « l’ampleur des charges et impôts permet d’expliquer les tensions entre les employeurs et les salariés. Les premiers raisonnent en termes de salaire complet, en ajoutant les charges patronales au salaire brut, alors que les seconds raisonnent en termes de pouvoir d’achat réel. Les uns ont ainsi la légitime impression de dépenser beaucoup pour leurs salariés, tandis que ces derniers ont l’impression de ne pas toujours être récompensés à la hauteur de leur contribution », analysent les auteurs de l’étude.

Les baisses d’impôts et de charges de Hollande pas comptabilisées

Comme tout indicateur, ce « fardeau social et fiscal de l’employé moyen » doit pourtant être pris avec précaution. La méthode de l’institut Molinari ne tient par exemple pas compte du Crédit d’impôt compétitivité emploi (CICE), mesure phare de baisse des prélèvements de François Hollande, alors qu’il l’aurait été s’il avait pris la forme d’une baisse de cotisations employeurs. Rendue aux entreprises sous forme de réduction d’impôt sur les sociétés, cette ristourne calculée en pourcentage de la masse salariale pour les salaires bruts inférieurs à 2,5 smic passe sous les radars de l’indicateur.

Mais sa transformation en réduction de charges, comme envisagé un temps par le gouvernement, « ne serait malheureusement pas de nature à changer radicalement le positionnement concurrentiel français », nuance le think tank dans son étude. S’il avait pu être inclus dans le calcul, « le taux de socialisation et d’imposition réel français aurait été de 55,76 % en 2016″. Avec son augmentation annoncée par François Hollande pour 2017, ce taux tomberait à 55,45 %, selon les calculs du think tank. Dans tous les cas, la France serait restée sur le podium de la fiscalité de l’Union européenne, entre la Belgique (56,90 %) et l’Autriche (54,70 %) ».

Le poids des retraites par répartition

Il faut toutefois noter que d’autres mesures de diminution de prélèvements décidées par François Hollande ne sont pas non plus intégrées au calcul, hormis les baisses de cotisations employeurs pour les salaires jusqu’à 3,5 Smic en vigueur depuis le 1er avril. Les réductions de charges sur les salaires inférieurs à 1,6 Smic entrées en vigueur début 2015 ne sont en effet pas comptabilisées, puisqu’elles concernent des rémunérations inférieures au salaire brut moyen, tout comme les baisses d’impôts sur le revenu pour les plus modestes.

Aussi utile soit-il, l’indicateur reste donc arbitraire. Par définition, il est défavorable à la France, pays qui a fait le choix d’un système de protection sociale entièrement public, notamment pour la retraite. C’est ce qui explique les trois quarts de l’écart entre le ratio de dépenses publiques françaises (environ 57 %) et la moyenne européenne (autour de 50 %), a rappelé France Stratégie, l’organe de réflexion du gouvernement, dans une note publiée mi-juillet (lire notre article à ce sujet). Il est donc normal que les cotisations obligatoires soient élevées pour les financer.

Des dépenses publiques à l’efficacité contestée

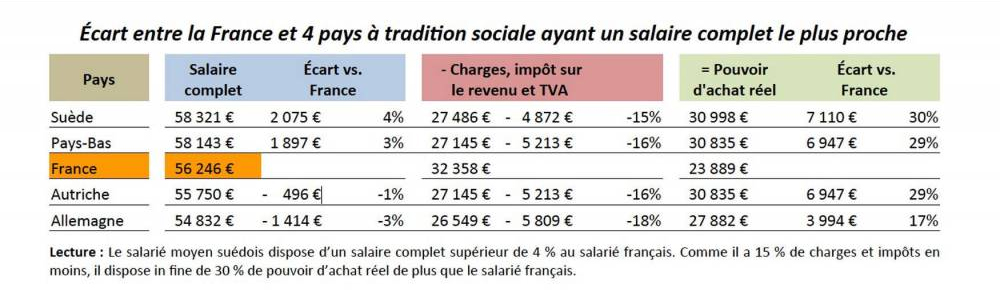

Autre choix défavorable à la France, celui du célibataire sans enfant comme référence, puisque notre système d’imposition sur le revenu favorise, en général, les familles. Mais ce choix, qui a le mérite de la simplicité, n’est pas aberrant puisque 65 % des 36,5 millions de foyers fiscaux sont en fait des célibataires, tient à souligner Cécile Philippe, la directrice de Molinari.

Si le jour de « libération fiscale » doit donc être pris avec des pincettes – comme nombre d’indicateurs –, il n’en souligne pas moins le degré de socialisation des dépenses de la France (au travers du niveau de prélèvements). Les salariés français ont moins qu’ailleurs un contrôle direct sur leur budget puisque les sommes qu’ils peuvent affecter comme bon leur semble sont plus faibles. En contrepartie, ils bénéficient de dépenses socialisées importantes (sécu, retraites, etc.).

Si le jour de « libération fiscale » doit donc être pris avec des pincettes – comme nombre d’indicateurs –, il n’en souligne pas moins le degré de socialisation des dépenses de la France (au travers du niveau de prélèvements). Les salariés français ont moins qu’ailleurs un contrôle direct sur leur budget puisque les sommes qu’ils peuvent affecter comme bon leur semble sont plus faibles. En contrepartie, ils bénéficient de dépenses socialisées importantes (sécu, retraites, etc.).

Un « indice de développement humain » peu satisfaisant

Reste à savoir s’ils sont gagnants ou s’ils pourraient mieux s’en sortir s’ils avaient davantage de liberté sur leurs dépenses. « Nombre de travaux attestent que la France, en dépit de l’importance des prélèvements et des dépenses publiques, n’est pas plus attractive en termes de bien-être. C’est notamment le cas d’indicateurs quantitatifs ou qualitatifs axés sur les prestations offertes et la qualité de vie », estime l’institut Molinari, qui pointe le mauvais classement de l’Hexagone en matière d’Indice de développement humain (IDH), calculé par l’ONU. « La France, 9e de l’UE, obtient une position qui n’est pas à la hauteur de ses dépenses publiques. Des pays ayant une pression fiscale significativement moindre obtiennent en effet un IDH supérieur au nôtre : Allemagne, Suède, Pays‐Bas, Danemark, Royaume‐Uni ou Irlande. »

Autre indicateur peu rassurant sur l’efficacité de la dépense publique en France : celui de l’OCDE, baptisé « Better life ». « Au sein de l’UE, la France est 11e sur 22 États notés, et plusieurs pays ayant une pression fiscale moindre ont de meilleures performances. C’est le cas de l’Irlande, du Royaume-Uni, du Danemark, du Luxembourg, des Pays-Bas, de la Suède, de l’Allemagne, de l’Autriche, de la Finlande ou de la Belgique », précise l’institut libéral.

En d’autres termes, « la France dépense beaucoup, mais les Français n’en ont pas pour leur argent », tranche Cécile Philippe. À tout le moins se pose la question de l’efficacité de la dépense publique. Comme l’a encore souligné la note de France Stratégie publiée mi-juillet, il y a clairement des marges de manoeuvre.