Fiscaliser la cigarette électronique serait une erreur dans la lutte contre le tabagisme

Note économique

Note économique préparée par Frédéric Sautet, chercheur associé à l’Institut économique Molinari.

Lire la Note économique en format PDF

Lire le communiqué de presse : Fiscaliser la cigarette électronique serait une erreur dans la lutte contre le tabagisme

Lire la dépêche de l’Agence AFP publiée sur les sites cBanque, 20 minutes et Ouest France, notamment

Après une série de baisses en volume de 3,4 % en 2012, de 7,6 % en 2013, et de 5,3 % en 2014, les ventes de cigarette traditionnelle en France sembleraient se stabiliser en 2015(1). Même si ce changement de tendance se confirme — ce qui n’est pas du tout certain — le recul du tabagisme enregistré ces dernières années a révélé la dépendance des États, y compris de l’État français, aux recettes fiscales liées à la consommation de tabac. D’ailleurs Giancarlo Scottà, membre du parlement européen, posa la question en 2013 de savoir comment les recettes fiscales du tabac allaient être remplacées. L’inquiétude du parlementaire était entièrement motivée par la perte des recettes fiscales et non par un motif de santé publique. De surcroît, si ce « trou fiscal » était creusé par la cigarette électronique (e-cig), il serait normal, selon le parlementaire, que cette dernière soit mise à contribution.

D’autres législateurs perçoivent l’e-cig comme un produit nicotinique qui se doit d’être taxé pour des raisons de similarité : si le tabac est particulièrement taxé, tout autre produit délivrant de la nicotine doit l’être aussi. Il est certain que les politiciens de tout bord ne veulent pas sembler encourager la consommation de nicotine. Pourtant, selon bien des spécialistes, les bienfaits potentiels de l’e-cig dans la lutte contre le tabagisme seraient très importants.

Dans le débat sur la taxation de l’e-cig, les considérations de santé publique sembleraient être mises de côté pour privilégier principalement la question des recettes fiscales. Fiscaliser l’e-cig dans le but de compenser des pertes fiscales liées à la baisse de consommation du tabac pourrait avoir des conséquences sur la santé publique. Il s’agit donc de bien réfléchir à la manière dont l’outil fiscal peut être employé en considérant à la fois le problème de santé publique et celui des recettes fiscales. En somme, la France se trouverait à un point important dans l’évolution de la consommation du tabac et toute fiscalisation particulière de l’e-cig pourrait compromettre la lutte contre le tabagisme.

POURQUOI LA FISCALITÉ COMPORTEMENTALE ?

Les contributions indirectes appliquées à certaines denrées (traditionnellement alcool et tabac) pour en contrôler leur consommation ne sont pas chose nouvelle. Mais les taxes reposant sur les principes de fiscalité comportementale s’immiscent de plus en plus dans la vie des Français. Depuis peu, ce sont les boissons contenant des sucres ajoutés et des édulcorants ainsi que les boissons énergisantes qui sont taxées.

Les arguments traditionnellement avancés pour justifier la fiscalité comportementale reposent sur la notion d’« externalité », c’est-à-dire les coûts involontairement supportés par autrui. Le tabagisme est un parfait cas d’école. La fumée de cigarette imposerait une nuisance à l’entourage du fumeur qui n’est pas forcément prise en compte dans la décision de fumer. Une taxe sur la cigarette réduirait sa consommation et pousserait le fumeur à agir comme s’il prenait en compte l’externalité qu’il crée en fumant. Le même argument s’applique aussi dans le temps : le tabagisme causerait des problèmes de santé qui, à terme, devraient être pris en charge par les contribuables. Le coût social du tabagisme (qui pourrait aussi inclure les coûts liés à la baisse de productivité, etc.) serait supérieur au coût privé. Les fumeurs auraient alors tendance à augmenter leur consommation de tabac au-delà de ce qu’ils feraient s’ils prenaient en compte ces effets(2).

L’économie comportementale (« behavioral economics ») va plus loin. Alors que l’analyse traditionnelle fait l’hypothèse que les choix individuels sont respectables (même si les individus en souffrent dans le long-terme), l’économie comportementale considère que les individus ne sont pas suffisamment rationnels pour prendre entièrement en compte les conséquences nocives du tabac sur le long-terme. Les fumeurs privilégieraient la consommation présente plutôt que les risques potentiels de long terme. Les fumeurs savent généralement qu’il existe des effets négatifs futurs, mais plus ceux-ci sont éloignés dans le temps, plus ils seraient sous-estimés(3).

La taxation dans ce cas est un mécanisme qui aiderait au contrôle de soi en permettant de réduire la consommation au niveau où elle se trouverait si les individus étaient parfaitement rationnels(4). Alors que l’argument reposant sur les externalités n’implique pas de jugement moral, celui de l’économie comportementale démontre un certain paternalisme car l’on considère que laissés à eux-mêmes, les fumeurs font un mauvais choix.

Une raison plus prosaïque derrière la fiscalité comportementale repose sur le déficit de la sécurité sociale qui est en augmentation permanente. Ainsi, chaque année le gouvernement doit trouver des solutions pour limiter les dépenses et augmenter les recettes. Il est pris en sandwich entre une augmentation des cotisations sociales et une réduction des dépenses qui sont des options également difficiles d’un point de vue politique. Augmenter les taxes comportementales au nom de la santé publique est une voie bien plus acceptable. D’ailleurs plutôt que de parler de « fiscalité comportementale » les experts nous proposent d’utiliser la notion de « contribution de santé publique »(5) ce qui montre bien que la fiscalité sur le tabac n’est pas fondamentalement justifiée par le changement de comportement ou les externalités, mais par le financement des dépenses de santé.

LES TAXES SUR LE TABAC EN FRANCE

La fiscalité comportementale sur la cigarette traditionnelle est en place depuis de nombreuses décennies, avec un fort accroissement au début des années 1990 sous la loi Evin. Elle pourrait devenir un modèle pour l’e-cig considérant que la majorité du tabac est consommé sous forme de cigarette en France(6).

Malgré des efforts de simplification, la taxation de la cigarette reste complexe et opaque. Selon la directive européenne 2011/64/UE1 en vigueur, les États membres doivent adopter une structure fiscale hybride pour les cigarettes. Elle combine un droit spécifique par unité de produit avec un droit ad valorem (calculé sur la base du prix moyen pondéré de vente au détail) auxquels s’ajoute une taxe sur la valeur ajoutée. Le taux minimal des accises (droits spécifique et ad valorem, hors TVA) s’élève à 60 % du prix moyen pondéré de vente au détail. Le taux de l’accise spécifique doit être situé entre 7,5 et 76,5 % du total des taxes perçues sur le prix moyen pondéré. On obtient ainsi une accise globale minimale de 90 euros pour mille cigarettes(7).

Depuis le 1er janvier 2011, le calcul des taxes sur les cigarettes repose sur un « prix de référence » établi annuellement par l’État. Pour l’année 2015, l’arrêté du 21 janvier 2015 établit, en France continentale, le prix de référence à 340 euros pour mille cigarettes, soit 6,80 euros pour un paquet de 20 cigarettes(8). Les droits sont calculés de manière proportionnelle selon les taux définis dans le code général des impôts (article 575A). Le droit spécifique s’élève à 48,75 euros pour mille cigarettes soit 0,975 euros pour un paquet standard. La part ad valorem se monte à 49,70 % du prix. Pour mille cigarettes vendues à 340 euros, le droit de consommation supporté est de 48,75 + 168,98 = 217,73 euros soit 4,35 euros par paquet de 20 cigarettes (64 % du prix de vente). La TVA représente 16,67 % du prix de vente soit 1,13 euros(9). La part des taxes dans le prix de vente du paquet de cigarettes représente 5,48 euros soit 80,63 %. Le reste est partagé entre le détaillant et le fabricant (respectivement environ 8 et 12 % du prix total)(10).

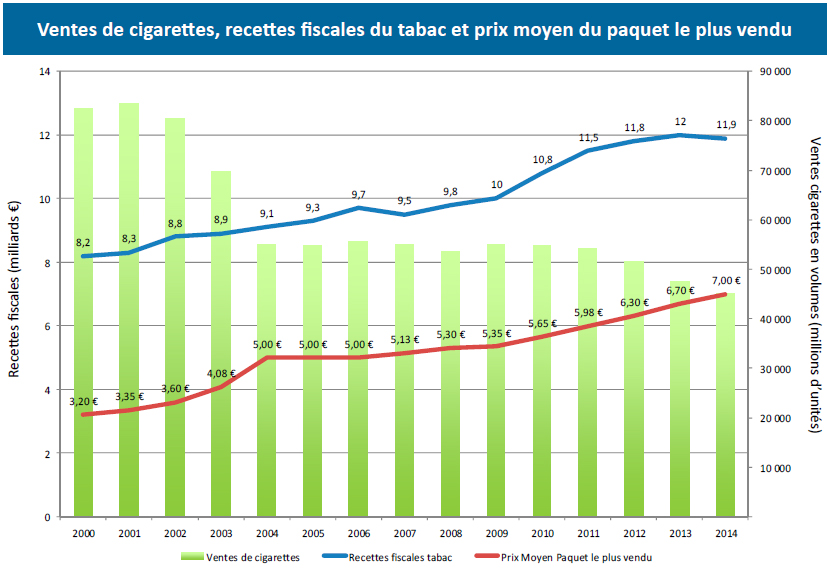

Les ventes de cigarettes ont augmenté en volume jusqu’au début des années 1990. Alors que le prix relatif du tabac reste relativement constant entre 1975 et 1990, il augmente au début de cette décennie à cause de la loi Évin qui met un terme à l’augmentation des ventes grâce à un accroissement important des accises et du prix moyen de vente du paquet de cigarettes(11). La baisse des achats en volume qui s’accentue encore entre 2001 et 2004 (-34 %) puis entre 2011 et 2014 (-17 %) est en partie causée par la très forte revalorisation du prix du tabac (+49 % entre 2001 et 2004 et +17 % entre 2011 et 2014) mais aussi par le développement des marchés illicites et par l’arrivée de l’e-cig. Depuis 2000, les recettes fiscales du tabac ont continué d’augmenter car la consommation diminue en volume mais pas en valeur, sauf en 2007 et en 2014 où elles marquent une inflexion. Nous entrons peut-être dans une situation où les hausses de taux d’accises ne suffiront plus à compenser la baisse des ventes en volume(12).

L’E-CIG DOIT-ELLE ÊTRE TAXÉE COMME LA CIGARETTE TRADITIONNELLE?

Certains considèrent l’e-cig comme une alternative pleine et entière à la cigarette traditionnelle. Une logique de similarité prévaudrait entre le tabac et les produits contenant de la nicotine, ce qui impliquerait de taxer ces derniers comme le premier. On pourrait même utiliser un principe d’équité fiscale selon lequel ne peuvent être taxés différemment des produits ou des activités identiques.

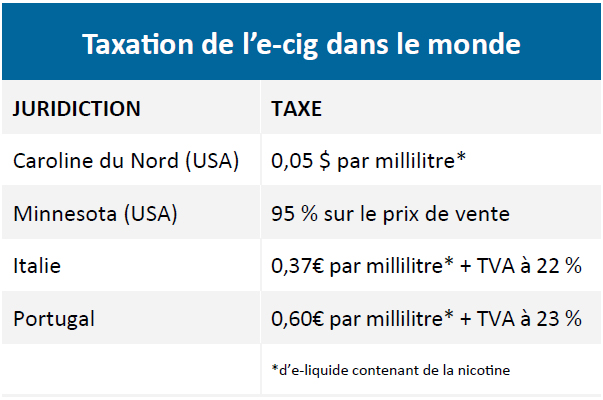

Cependant, il n’existe pour l’instant qu’un petit nombre de juridictions qui taxent l’e-cig : deux États aux USA(13), ainsi que l’Italie et le Portugal. Cette fiscalité spéciale porte surtout sur l’e-liquide qui contient de la nicotine. L’Union européenne (UE) a considéré l’idée de taxer l’e-cig, mais n’a pas à ce jour pris de décision(14). Le gouvernement français avait envisagé l’introduction d’une taxe sur l’e-cig pour le budget 2014, mais l’idée fut jugée contradictoire avec la promesse, à l’époque, d’une « pause fiscale ». Il existe plusieurs façons de fiscaliser l’e-cig. La plus évidente consiste à imposer une taxe par millilitre d’e-liquide contenant de la nicotine, mais d’autres assiettes sont aussi envisageables. Cette taxe peut aussi porter sur la concentration de nicotine des e-liquides. Dans le cas italien, une formule complexe estime le nombre de bouffées obtenues à partir d’un millilitre d’e-liquide pour uniformiser ce mode de taxation avec celui de la cigarette.

La question de la taxation de l’e-cig fait bouillonner les esprits. Partisan de l’e-cig, Jean-François Etter propose dans son livre La vérité sur la cigarette électronique d’imposer une taxe qui permettrait de financer des études sur son impact. Le professeur Philippe Presles est du même avis(15). Yves Martinet, le président du Comité national contre le tabagisme, pense fiscaliser l’e-cig comme un produit intermédiaire entre le tabac et les produits de consommation courante qui ne sont taxés que par la TVA(16). Résultat, les groupes de défense de l’e-cig sont sur le qui-vive. Sébastien Bouniol, le vice-président de l’Association indépendante des utilisateurs de cigarette électronique, s’oppose fermement à toute idée de taxation de l’e-cig(17). Il en est de même pour Mickael Hammoudi, le président du Collectif des acteurs de la cigarette électronique.

En effet, alors qu’elle offrirait une expérience similaire à celle du tabac, l’e-cig n’a pas les mêmes propriétés chimiques et, même si elle peut être un produit addictif, elle produirait des effets bien moins délétères sur le corps humain(18). « Le risque de prise prolongée de nicotine est beaucoup moins grand [avec l’e-cig] que celui de continuer à fumer »(19). L’e-cig apporte de la nicotine sans les produits de la combustion du tabac (les goudrons et le monoxyde de carbone). De surcroît, si l’on considère l’idée que l’e-cig est un meilleur moyen pour arrêter de fumer que les substituts nicotiniques actuels, elle devrait au contraire bénéficier d’un cadre fiscal privilégié pour pouvoir pleinement contribuer à la lutte contre le tabagisme en France(20). Cela impliquerait, néanmoins, de considérer l’e-cig comme un médicament accessible uniquement en pharmacie, restreignant ainsi le marché et son développement(21).

Reste l’argument des externalités, le vapotage passif, une des raisons théoriques les plus utilisées dans la taxation du tabac. La question est de savoir si l’aérosol dégagé par l’e-cig contient des éléments dangereux. Avec la fumée de tabac, la pollution est majoritairement particulaire. Avec l’e-cig, elle est principalement gazeuse. Selon le rapport Dautzenberg, les risques liés aux gouttelettes contenues dans l’aérosol de l’e-cig sont théoriquement plus de cent fois moins élevés que ceux de l’exposition à la fumée de tabac(22). Mais selon certains travaux le vapotage passif n’est pas nécessairement sans danger : après une exposition à l’e-cig, on relève des taux de cotinine (un métabolite de la nicotine) sérique quasiment identique à ceux de la cigarette(23). Cependant, selon le Rapport Dautzenberg la quantité de cancérogènes connus dans l’aérosol de l’e-cig est bien moins grande que dans la fumée de cigarette (les taux de concentrations de formaldéhyde sont 5 à 10 fois moins élevés)(24), même si certains affirment que le niveau de formaldéhyde est supérieur à celui de la cigarette(25).

L’e-cig semblerait donc réduire en grande partie les problèmes d’externalité présents dans le tabagisme. En outre, l’interdiction du vapotage dans les lieux publics (et notamment sur les lieux de travail) devrait limiter, si cela était nécessaire, le problème du vapotage passif(26).

Ces considérations tendraient à prouver l’inutilité de la fiscalisation de l’e-cig. En somme la raison fondamentale contre la fiscalisation de l’e-cig repose à la fois sur son innocuité relative et son rôle d’alternative au tabac. Plusieurs spécialistes en font l’écho. Le professeur Dautzenberg réaffirme fréquemment le caractère moins dangereux de l’e-cig par rapport à la cigarette traditionnelle(27). Le docteur John Britton du Royal College of Physicians en Angleterre dit la même chose. Comparant les dangers de la cigarette avec ceux de l’e-cig, il donne une note de 100 (très dangereux) à la première et de 5 à la seconde. Si tous les fumeurs au Royaume Uni passaient à l’e-cig, explique-t-il, on sauverait cinq millions de vies humaines. Même la Mission d’évaluation et de contrôle de la sécurité sociale, sous la houlette des rapporteurs Catherine Deroche et Yves Daudigny, ne préconise pas de taxe supplémentaire sur l’e-cig mais seulement des contrôles de qualité des produits : « Il s’agit ensuite de la taxation de produits susceptibles de se substituer à ceux dont la consommation est nocive ou déconseillée en trop grande quantité. […] Elle concernera sans doute demain l’inopportunité de taxer la cigarette électronique dans la mesure où celle-ci semble constituer un substitut moins toxique aux produits du tabac traditionnels(28). »

La proposition de taxation intermédiaire d’Yves Martinet aurait pour effet de réduire la consommation d’e-cig. Or, si l’impact sur la santé des vapoteurs (actifs et passifs) de l’e-cig est bien plus faible à terme que celui de la cigarette traditionnelle, il serait extrêmement difficile de justifier toute taxation au-delà de la TVA. Les arguments justifiant la fiscalité comportementale pour la cigarette traditionnelle sont difficilement recevables dans le cas de l’e-cig. Deux considérations sont aussi à prendre en compte. D’une part, la taxation pousserait au développement d’un commerce illicite de l’e-cig, surtout en ce qui concerne les e-liquides, avec tous les problèmes que cela comporterait en ce qui concerne leur qualité. D’autre part, la fiscalisation pourrait introduire une dynamique fiscale que l’on observe avec le tabac. La tentation d’introduire une taxe sur l’e-cig pour le budget 2014 resurgira dans le futur si le marché de l’e-cig continue de croitre et les rentrées fiscales du tabac de diminuer(29). Un accroissement des taxes en appellera toujours un autre. Ainsi une fois la porte ouverte à la fiscalité, celle-ci ne sera pas limitée dans son évolution. La position d’Yves Martinet est donc intenable sur le long terme.

Enfin, il ne faut pas négliger l’importance du lobbying dans la mise en place des taxes. L’État de Caroline du Nord est l’un des deux États américains à taxer l’e-cig. C’est aussi une économie traditionnellement orientée vers la production de tabac. Le fabricant de cigarettes R. J. Reynolds dont le siège se trouve à Winston-Salem dans ce même État a œuvré pour la mise en place de la taxe de 5 cents par millilitre d’e-liquide(30). R. J. Reynolds souhaite, par ailleurs, généraliser une accise sur l’e-cig aux Etats-Unis(31). L’entreprise a également fait du lobbying pour interdire l’e-cig aux mineurs en Caroline du Nord. L’interdiction fut votée en 2014. Que l’on considère l’interdiction justifiée ou pas, il reste vrai qu’en limitant l’opportunité pour les jeunes de vapoter, les producteurs de tabac américains souhaitent continuer de faire vivre leur marché traditionnel(32).

CONCLUSION : FISCALISER L’E-CIG, UNE ERREUR DANS LA LUTTE CONTRE LE TABAGISME

Si l’on en croit les professionnels du secteur, la fiscalisation de l’e-cig est pratiquement acquise. « Nous nous attendons à une hausse de la fiscalité dans un ou deux ans, nous l’avons même budgétée dans notre prévisionnel à trois ans », confie Karin Warin, fondatrice de l’enseigne Clopinette, leader de la distribution de cigarettes électroniques en France. La dirigeante rappelle aussi que « le marché du tabac représente 14 milliards d’euros, contre 200 millions pour celui de la cigarette électronique. À l’évidence, augmenter nos taxes ne compensera pas les pertes de recettes fiscales issues des produits du tabac »(33).

Cependant l’usage et la distribution de l’e-cig sont maintenant réglementés. La plupart des restrictions sur la cigarette traditionnelle s’applique dorénavant à l’e-cig. La différence réside dans la fiscalité. La présence de nicotine dans certains e-liquides poserait problème. Mais le courage politique consisterait à reconnaître et à affirmer le rôle essentiel que pourrait jouer l’e-cig dans la lutte contre le tabagisme, comme se propose de le faire le gouvernement britannique. En gardant l’e-cig parmi les produits de consommation courante soumis à la TVA, les pouvoirs publics français démontreraient leur bienveillance et leur vision de long terme.

À propos de l’auteur

Frédéric Sautet est docteur en Science Économique de l’Université de Paris Dauphine et détient un post-doc de la New York University. Il a été conseiller économique aux affaires fiscales au Trésor de Nouvelle-Zélande, ainsi que Senior Economist à l’Autorité de la concurrence néo-zélandaise (Commerce Commission). Il a enseigné à l’Université de Paris Dauphine, à la New York University, et à la George Mason University. Il est aujourd’hui professeur à la Catholic University of America. Il s’est joint à l’IEM en 2014.

Références

1. Voir « Les ventes de cigarettes se stabilisent », Le Figaro, 9 avril 2015.

2. Le coût social net dépend de la prise en compte de la mort prématurée des fumeurs qui réduit considérablement les dépenses de santé. Voir S. Suranovic, R. Goldfarb, T. Leonard, « An economic theory of cigarette addiction », Journal of Health Economics, 1999, vol. 18, 1-29. p. 22. Voir aussi J. Gooris, O. Sautel, « 13 euros, c’est le prix du paquet de cigarettes ‘socialement responsable’! », Microeconomix, 19 mars 2015.

3. Les théoriciens appellent cela « hyperbolic discounting ».

4. De plus l’économie comportementale affirme, contrairement à certaines critiques, que les plus pauvres bénéficient en fait de la taxation car ils font potentiellement les plus mauvais jugements. Évidemment chaque fumeur aurait un taux unique de taxe qui permettrait d’accroître l’autocontrôle. Les réponses à la taxation sont différentes selon l’âge, les classes sociales, et les pays. Mais cette approche généralement justifie des taxes élevées.

5. Voir Y. Daudigny et C. Deroche, Rapport consacré à la fiscalité comportementale (recommandation no. 1), Mission sur la fiscalité comportementale, Sénat, 2014.

6. Le chiffre se situe autour de 80 % du tabac consommé sous forme de cigarettes. Voir E. Janssen et A. Lermenier-Jeannet, « Tableau de bord mensuel des indicateurs du tabac : bilan de l’année 2014 », OFDT, 09 mars 2015, p. 2.

7. Voir les droits d’accises applicables sur les cigarettes (http://ec.europa.eu/taxation_customs/taxation/excise_duties/tobacco_products/cigarettes/index_fr.htm) et aussi le Rapport Daudigny Deroche, p. 68.

8. Pour les détails de l’arrêté du 21 janvier 2015, voir : http://www.legifrance.gouv.fr/affichTexte.do?cidTexte=JORFTEXT000030160575&dateTexte=20150714

9. Le taux de TVA au 1er janvier 2015 est de 20 % mais la TVA représente 16,67 % du prix de vente, c’est le taux dit « en dedans ».

10. Voir la Circulaire du 23 avril 2015 sur la fiscalité applicable aux tabacs manufacturés du Ministère des Finances et des comptes publics (http://circulaires.legifrance.gouv.fr/pdf/2015/04/cir_39509.pdf)

11. Voir D. Besson « Consommation de tabac : la baisse s’est accentuée depuis 2003 », décembre 2006, INSEE.

12. Connaître l’évolution des recettes fiscales est problématique car l’arrivée de nouveaux substituts (e-cig et marchés illicites) change les élasticités-prix de la demande. Il est donc difficile d’anticiper si une nouvelle hausse des accises pourrait compenser une baisse possible des ventes. Mais si l’on considère un prix moyen de 6,80€ pour un paquet de cigarettes, les taxes représentent 5,48€. Faisons l’hypothèse qu’en 2014 environ cinq cent mille fumeurs ont arrêté, sont passés à l’e-cig ou se fournissent sur le marché parallèle. Cela représenterait une baisse de recettes fiscales d’environ 2,74 millions d’euros par semaine si ces personnes fumaient un paquet hebdomadaire. Sur un an, cela représenterait plus de 142 millions d’euros de « manque à gagner », soit environ la baisse enregistrée en 2014. Pour une analyse s’interrogeant sur ces conséquences voir J.-M. Binetruy, J.-L. Dumont et T. Lazaro « Rapport d’Information sur les conséquences fiscales des ventes illicites de tabac », Assemblée nationale, Octobre 2011.

13. La Caroline du Nord (5 cents par millilitre d’e-liquide contenant de la nicotine) et le Minnesota (95 % sur le prix de vente). Cependant, vingt-un États ainsi que le District de Columbia ont tenté d’introduire en 2015 une nouvelle taxe sur l’e-cig. Cette tentative a échoué dans les huit États suivants : Arizona (0,18 $), Arkansas (0,075 $), Indiana (24 %), Kentucky (40 %), Montana (0,0173 $), Nevada (30 %), Nouveau Mexique (0,04 $), Virginie (0,40 $ et 0,18 $). Dans ces autres États la loi est en discussion : Alabama (0,25 $), Hawaï (80 %), Maine (taux fixe de 2 $), Massachusetts (taux fixe de 3,51 $), New Hampshire (73,94 %), New Jersey (75 %), New York (75 %), Ohio (60 %), Oregon (81,25 %) Rhode Island (80 %), Utah (pas de taux spécifié dans le projet de loi), Vermont (46 %), Washington (95 %), Washington D.C. (70 %).

14. Voir « European commission considers taxing ecigarettes », Financial Times, 18 février 2015.

15. Voir « Une taxe sur la cigarette électronique oui mais pour quoi faire ? ». Dr Philippe Presles est l’auteur du livre La cigarette électronique — Enfin la méthode pour arrêter de fumer facilement (Éditions Versilio).

16. Selon Yves Martinet, «il faut instaurer une taxation intermédiaire sur l’e-cigarette, qui prendrait en compte le risque pour la santé de l’utilisateur. Cette taxe doit être plus forte que celle pesant sur les produits courants mais moins élevée que celle concernant le tabac ». Voir « La cigarette électronique échappera-t-elle longtemps aux taxes », 20 Minutes, 13 janvier 2014.

17. Selon Sébastien Bouniol : « L’Italie est un bon exemple car la cigarette électronique y marchait très fort avant qu’il n’y ait cette taxe de 73 % sur le prix global. Les ventes de cigarettes électroniques en Italie ont alors chuté : cela a eu un effet immédiat sur le sort de la cigarette électronique et les gens ont soit continué d’utiliser la cigarette électronique à travers les marchés parallèles soit sont retournés vers le tabac. » Voir « Quelle taxation pour la cigarette électronique », La cigarette électronique : quel avenir pour cet objet controversé? (http://controverses.ensmp.fr/public/promo13/promo13_G3/www.controverses-minesparistech-1.fr/_groupe3/indexe158.html?page_id=311).

18. Voir F. Sautet « Fumer ou Vapoter : la révolution de la consommation du tabac et de la nicotine », Institut économique Molinari, Mars 2015.

19. Voir B. Dautzenberg « Rapport et avis d’experts sur l’e-cigarette », OFT, Mai 2013, p. 90.

20. L’e-cig fonctionnerait mieux que les méthodes classiques de prise en charge du tabagisme dont les ventes sont en baisse depuis 2010. Même les inhalateurs nicotiniques ne donnent pas la même satisfaction que l’e-cig. Il faut 25 min aux premiers pour provoquer un soulagement du manque de nicotine. Ce délai est bien plus court avec l’e-cig qui a également l’avantage d’avoir moins d’effets secondaires que l’inhalateur. C’est aussi une question de capacité à reproduire la sensation sur la gorge du vapoteur au moment de l’inhalation. Les articles scientifiques qui montrent un effet significatif de l’e-cig dans le sevrage du tabac sont de plus en plus nombreux. Voir F. Sautet « Fumer ou Vapoter » p. 2.

21. Cette voie est peu probable néanmoins vu l’évolution réglementaire au sein de l’UE.

22. Rapport Dautzenberg, p. 95. « Même dans les conditions les plus extrêmes, on ne peut atteindre des niveaux réputés toxiques dans une pièce ou est utilisée l’e-cig. » Rapport Dautzenberg, p. 96.

23. Rapport Dautzenberg, p. 98.

24. Rapport Dautzenberg, p. 78 et p. 97.

25. L’étude japonaise qui a mis en avant des niveaux de formaldéhyde élevés n’a pas reproduit des conditions de vapotage normales. Voir F. Sautet « Fumer ou vapoter ».

26. Les députés de la Commission des affaires sociales ont adoptés l’amendement interdisant le vapotage dans certains lieux publics le 18 mars 2015.

27. Voir « Cigarette électronique : un succès justifié contre le tabac », Le Figaro, 30 janvier 2015.

28. Rapport Daudigny Deroche p. 115. Les partisans de la fiscalisation oublient d’ailleurs souvent de mentionner le fait qu’elle est bien moins nocive que la combustion du tabac. Voir par exemple « E-cigarette taxation : Frequently asked questions », document publié par le Tobacco Control Legal Consortium en mars 2015 et qui ne fait aucune mention des avantages de l’e-cig par rapport au tabac.

29. Cela pourrait être le cas avec l’introduction du paquet neutre. Selon une étude récente du cabinet de conseil en économie MAPP l’introduction de ce paquet pourrait engendrer une diminution des recettes fiscales comprises entre 413 millions et 3,4 milliards d’euros par an en France. Voir « Paquet neutre : deux milliards d’euros de recettes fiscales en moins? », La Tribune, 22 juillet 2015.

30. Voir « Taxing E-Cigarettes in Tobacco Country », E-Cigarette Tax Policy Research, janvier 2015. L’Italie est dans une situation similaire où certains commentateurs affirment que la nouvelle législation est favorable à l’industrie du tabac traditionnelle, particulièrement Philip Morris. Voir « Italian e-cigarette firms say new tax benefits tobacco », Reuters Health, février 2015.

31. Voir « Reynolds American suggests state tax rate for e-cigarettes », Winston-Salem Journal, 13/05/14.

32. Il convient de noter que la majorité des États américains ont passé des lois interdisant la vente d’e-cig aux mineurs.

33. Voir « Quelle taxation pour la cigarette électronique? »