La fiscalité nutritionnelle : outil peu efficace de politique de santé publique

Note économique

Lire la Note économique en format PDF… | Lire le communiqué de presse…

Note économique préparée par Frédéric Sautet, chercheur associé à l’Institut économique Molinari

Le surpoids et l’obésité sont en augmentation depuis plus de quarante ans dans beaucoup de pays du monde. Les Nations unies affirment que l’obésité est maintenant une menace plus importante que le tabagisme. Aujourd’hui, 15 % des adultes en France sont considérés comme obèses — ils ont un indice de masse corporelle (IMC) supérieur à 30 — alors qu’ils n’étaient que 8,5 % en 1997(1). Aux États-Unis, un tiers de la population est dite en « surpoids » (avec un IMC compris entre 25 et 30) et un autre tiers est obèse. Ces chiffres ont doublé depuis 1980. L’accroissement de la consommation d’aliments jugés de mauvaise qualité nutritionnelle (qui contiennent en particulier des matières grasses saturées ou des sucres rapides) est tenu pour responsable. En France, les sodas, et plus récemment, les huiles riches en acide palmique, ont défrayé la chronique. Ces dernières sont utilisées dans la fabrication de beaucoup d’aliments (comme par exemple le Nutella) alors que leurs propriétés nutritionnelles sont mises en doute par certains experts.

Le récent rapport des sénateurs Daudigny et Deroche (DD)(2), ainsi que celui du professeur Hercberg (HBG)(3), met en avant les problèmes de santé publique liés à l’accroissement du tour de taille (maladies cardiovasculaires, diabète et cancers). Le rapport HBG souligne également que depuis son lancement en 2000, le Programme national nutrition et santé (PNNS) n’a pas enrayé la hausse du surpoids, du diabète et de l’hypertension. Les solutions proposées dans les deux rapports reposent sur trois axes d’analyse : a) le coût social du surpoids; b) l’irrationalité des consommateurs, et, dans une moindre mesure; c) les inégalités sociales de santé.

La mise en place de nouvelles taxes sur les aliments dont la consommation doit être réduite constituerait le remède principal(4). Des subventions (financées par les recettes des prélèvements) pour les aliments bénéfiques pour la santé viendraient renforcer le dispositif pour inciter à leur consommation(5). Les rapports soulignent néanmoins que la mauvaise nutrition et ses conséquences sont un problème complexe qui appelle un ensemble de solutions. Pourtant, ils privilégient essentiellement la solution fiscale. Or, celle-ci n’est pas une panacée car ses effets sur les changements du comportement sont souvent incertains, ce qui rend difficile la poursuite des objectifs affichés.

LA CROISSANCE DES TAXES NUTRITIONNELLES

L’application de contributions indirectes (« droits d’accises » ou taxes « ad valorem »(6)) à certaines denrées pour contrôler leur consommation est assez ancienne. Les premières taxes sur l’alcool ayant pour but d’améliorer la santé publique remontent au 17ème siècle en Angleterre(7). Aujourd’hui, le nombre de gouvernements qui veulent taxer les produits alimentaires qui auraient un impact négatif sur la santé (en plus de l’alcool et du tabac) est en hausse, même si ces taxes restent encore souvent à l’état de projet.

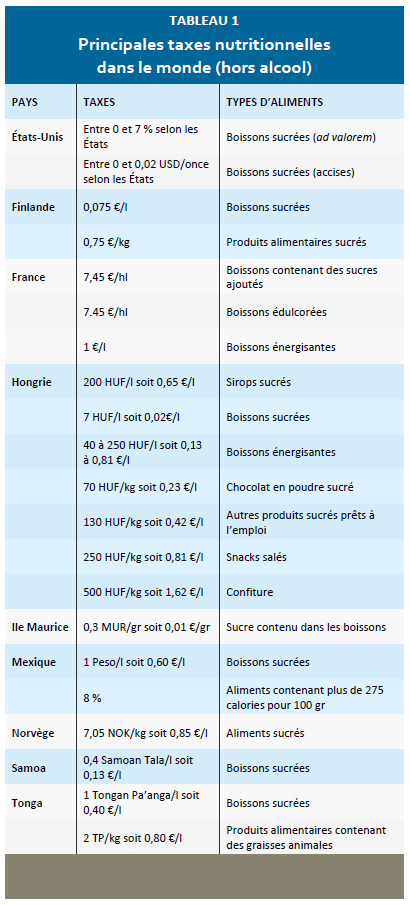

Plus de 39 États américains et les villes de Chicago et Washington DC taxent les boissons sucrées. La Californie et le Texas, par exemple, imposent une taxe sur la vente des sodas de 6,25 %. En France, le gouvernement a instauré en 2011 des prélèvements sur les boissons contenant des sucres ajoutés et des édulcorants (ils se montent à 7,45 €/hl pour 2014). Et en octobre 2013, le parlement français a voté une taxe de 1 €/l sur les boissons énergisantes. En tout, il existe aujourd’hui neuf prélèvements qui correspondent à la notion de fiscalité nutritionnelle en France(8).

La Finlande impose une taxe de 0,075 €/l sur les boissons sucrées. Elle taxe aussi certains produits alimentaires sucrés comme le chocolat au taux de 0,75 €/kg. Depuis 2012, les Hongrois sont taxés sur leur consommation de sel, de sucre et de caféine (ex. : les snacks sont taxés à 250 HUF/kg soit 0,80 €/kg). Les habitants de l’Ile Maurice doivent s’acquitter d’une taxe sur la consommation de soda depuis janvier 2013. Face à un taux d’obésité croissant, le Mexique a mis en place, fin 2013, une taxe de 1 peso/l (soit 0,60 €/l) sur les boissons sucrées ainsi qu’un prélèvement de 8 % sur les aliments contenant plus de 275 calories pour 100g. La Norvège impose un prélèvement sur les aliments sucrés de 7,05 NOK/kg soit 0,85 €/kg. Enfin plusieurs pays du Pacifique comme Fidji, Samoa et Tonga imposent des taxes ou des prélèvements douaniers sur le sucre et les sodas (voir Tableau 1).

D’autres pays comme l’Irlande, l’Italie ou encore la Malaisie ont pour projet de suivre les mêmes politiques. En outre, ces réformes fiscales ont poussé des pays en développement comme les Philippines à introduire en 2013 et pour la première fois une fiscalité draconienne visant la consommation de tabac et d’alcool(9). Même Singapour veut augmenter ses prélèvements sur le tabac et l’alcool(10).

D’autres pays comme l’Irlande, l’Italie ou encore la Malaisie ont pour projet de suivre les mêmes politiques. En outre, ces réformes fiscales ont poussé des pays en développement comme les Philippines à introduire en 2013 et pour la première fois une fiscalité draconienne visant la consommation de tabac et d’alcool(9). Même Singapour veut augmenter ses prélèvements sur le tabac et l’alcool(10).

LES PERSONNES OBÈSES FONT-ELLES SUPPORTER LES CONSÉQUENCES DE LEUR ÉTAT AUX AUTRES?

La justification économique traditionnelle de la réglementation des comportements repose sur le principe des « externalités ». Selon celle-ci, il n’y a pas de raison pour l’État de se mêler des choix individuels sauf si l’activité des uns génère des coûts involontaires pour les autres. En l’occurrence, la consommation de denrées ayant de mauvaises propriétés nutritionnelles aurait des conséquences pour la collectivité notamment en termes de dépenses de santé qui seraient financées par le reste de la population. Les chiffres sont importants dans le cas de l’obésité qui représenterait un coût de 147 milliards de dollars pour la société aux États-Unis en 2011(11).

Cependant, le calcul des externalités repose sur des hypothèses qui sont critiquables. L’échelle de temps pertinente n’est pas l’année mais la durée de vie entière. Ainsi, certaines études montrent que les externalités du tabac sur le long terme sont nulles si l’on prend en compte la mortalité précoce des fumeurs(12). La prévention de la consommation de tabac et d’alcool améliore l’espérance de vie mais accroit aussi les coûts liés aux autres pathologies dues à l’allongement de la durée de vie. De même, et d’un strict point de vue des dépenses de santé sur la durée de vie totale, les bénéfices de la prévention de l’obésité seraient mis en doute(13). En effet, les personnes obèses génèrent des surcoûts de santé mais au cours d’une vie plus courte, ce qui compenserait les dépenses liées au surpoids(14).

Enfin, s’il existe des externalités, elles ne seraient pas causées par une défaillance du marché mais par les règlementations qui interdisent de lier les primes d’assurance santé au poids de la personne, ce qui réduit fortement les incitations à diminuer la consommation d’aliments nutritionnellement pauvres et fait supporter les coûts médicaux par les contribuables(15).

EST-IL IRRATIONNEL DE MANGER TROP D’ALIMENTS NUTRIONNELLEMENT PAUVRES (ET D’AVOIR DE L’EMBONPOINT)?

Une externalité ne serait pas seulement liée aux coûts subis par les autres mais aussi aux coûts subis par soi-même dans le futur (les économistes appellent cela une « internalité »). Dans certaines circonstances, les individus ne seraient pas assez rationnels et l’État devrait les empêcher de regretter demain leurs décisions présentes(16). Mais la consommation de graisses saturées, de sucres, et d’alcool n’est pas forcement le résultat d’une irrationalité individuelle. Il est certain que les individus peuvent se tromper et que les comportements témoignant d’une addiction existent. Cependant, il convient d’analyser l’ensemble des phénomènes pouvant expliquer la prise de poids sans pour autant supposer que les individus ont peu de contrôle sur eux-mêmes. Notamment, cette consommation témoignerait d’un accroissement de la valeur du temps.

L’augmentation de la sédentarité, à cause de l’émergence de la société des services et de l’accroissement de la productivité du travail, est un facteur dans la prise de poids. Ainsi, l’activité physique journalière a fortement baissé. Les pays riches ont vu la part des travaux pénibles diminuer au 20ème siècle. Ceci tendrait à montrer que le surpoids et l’obésité sont liés au progrès technologique qui économise l’activité physique(17). Il est donc parfaitement rationnel de profiter d’un travail moins pénible même s’il contribue à diminuer l’activité physique journalière (y compris par le temps passé dans les transports en commun). L’émergence des clubs de sport depuis les années 1970 est une réponse du marché à la baisse de l’activité physique quotidienne. Mais faire de l’exercice a aussi un coût en termes de temps passé à faire autre chose, ce qui limite ses effets.

Un autre phénomène est celui de la baisse du coût de la nourriture due à l’accroissement de la productivité et du pouvoir d’achat. En France, la part en valeur des dépenses alimentaires est passée de 30,6 % du budget de consommation en 1959 à 15,4 % en 2013(18). Aux États-Unis, elle est de 9,8 % en 2011. De surcroît, les Américains vont de plus en plus au restaurant : en 1966, une famille y dépensait 31 % de son budget nourriture, alors que ce chiffre est de 46 % aujourd’hui(19). Quant aux Français, ils mangent de plus en plus de plats préparés au sein du repas (41 % des dépenses alimentaires) et moins de produits frais(20). Ces faits reflètent l’accroissement de la valeur du temps. La baisse du prix de la nourriture et la consommation accrue de produits préparés ont eu pour conséquence une augmentation de la prise de calories journalière depuis les années 1970(21).

La nourriture moins coûteuse ainsi que le progrès technologique (y compris le développement de nombreux médicaments qui aident à lutter contre le diabète et l’hypertension) ont eu des conséquences inattendues sur le poids qui s’expliquent notamment par une augmentation de la valeur du temps dû à l’accroissement des ressources à notre disposition. Les individus ont plus de choix mais n’ont toujours que 24 heures dans une journée. Ainsi, il est rationnel de vouloir économiser le temps (ex. : en mangeant au restaurant ou utilisant l’automobile ou le train) pour passer plus de moments en famille ou dans la poursuite de loisirs.

UNE PERSPECTIVE DIFFÉRENTE SUR LES « INÉGALITÉS SOCIALES DE SANTÉ »

Un autre argument en faveur de la fiscalité nutritionnelle repose sur l’idée qu’il existerait des inégalités sociales de santé selon lesquelles les classes populaires n’auraient pas accès à la meilleure nourriture d’un point de vue nutritionnel. Un état de fait que l’État se devrait de corriger.

Cet argument égalitariste ignore l’évolution des revenus réels des ménages, celle des prix relatifs des denrées alimentaires et celle des quantités consommées. Outre le fait que la part du budget alimentaire a diminué de moitié depuis 1950 en France, les prix d’aliments de base comme les œufs, le beurre et le sel, ont baissé en termes réels depuis 100 ans permettant aux familles pauvres de mieux se nourrir(22). Les consommations de pain, de pommes de terre et de légumes secs (les haricots étaient autrefois la « viande du pauvre »), et plus généralement de féculents ont fortement baissé depuis 1900 en France reflétant l’accroissement du pouvoir d’achat qui a favorisé la consommation de produits autrefois trop chers comme les aliments sucrés, les œufs, les viandes et les poissons(23). Ainsi, même si les classes sociales modestes ne consomment pas les meilleurs aliments d’un point de vue nutritionnel, elles consomment plus de denrées essentielles qui jadis étaient hors de leur portée.

En ce sens, le fast-food est souvent dénoncé comme une source d’aliments nutritionnellement pauvres. Mais il a contribué à réduire le coût de l’apport en protéines, ce qui n’est pas négligeable lorsque l’on a plusieurs bouches à nourrir. De surcroît, il est aussi une réponse à l’accroissement de la valeur du temps, y compris celui des bas revenus.

LA FISCALITÉ NUTRITIONNELLE : UNE POLITIQUE PEU EFFICACE

Le problème majeur de la fiscalité nutritionnelle est celui d’estimer son impact. Il faut ainsi avoir une idée précise de la sensibilité des individus aux variations de prix (les « élasticités prix »). Une première difficulté vient de l’impossibilité de connaître ces élasticités avec précision. De ce fait, la fiscalité nutritionnelle pourrait avoir des effets contraires à ceux initialement recherchés en générant une forte réponse de la part de ceux qui consomment modérément des aliments nutritionnellement pauvres, sans pour autant changer le comportement de ceux qui en abusent car ces derniers sont généralement moins sensibles au prix(24). Ainsi, on pourrait assister à une diminution de la consommation modérée d’alcool, mais pas de l’alcoolisme. De même pour l’obésité. Une augmentation des prix de certains produits alimentaires pourrait conduire à un accroissement de l’activité culinaire aux dépends de l’activité physique et donc à une prise de poids(25). En outre, lorsque la consommation de boissons sucrées ne représente qu’une faible partie de l’apport calorique journalier, une augmentation des taxes n’aurait qu’un effet limité sur l’IMC d’une personne en surpoids(26).

L’impact de la fiscalité (l’incidence) n’est pas toujours celui que le législateur attend. On le voit dans le manque de répercussion sur les prix à la vente de l’augmentation des taxes sur le tabac(27). En effet, une taxe n’impacte pas seulement les consommateurs, elle est aussi absorbée par les producteurs qui peuvent voir leur marge décroitre notamment sous la pression des alternatives qui s’offrent aux consommateurs (substitutions d’autres produits, importations illégales, etc.)(28). Une autre conséquence indésirable pour le législateur est la fuite devant l’impôt. Lorsque la « fat tax » était en place au Danemark, jusqu’à 48 % des Danois allaient faire leurs courses à l’étranger(29). Cette fuite peut aussi contribuer à accroitre la consommation des biens taxés si les consommateurs achètent « en gros » dans une juridiction voisine(30). Au demeurant, une trop haute fiscalité contribue à développer un marché noir comme en Russie où la quantité de vodka fabriquée illégalement a fortement augmenté après l’accroissement des taxes sur l’alcool en 2013(31).

La taxation nutritionnelle est fortement limitée par les réactions des consommateurs et des producteurs. Les consommateurs peuvent substituer aux aliments taxés des denrées non (ou moins) taxées (et aussi pauvres d’un point de vue nutritionnel)(32). En France, les jus de fruit sans sucre ajouté ne sont pas taxés et pourraient bénéficier à terme de la taxe sur les sodas sans que cela ne réduise la quantité de sucre ingérée. Les consommateurs pourraient aussi reporter leur choix d’une marque prémium vers une marque distributeur. L’effet substitution impliquerait une solution plus étendue en termes de taxation, ce qui contribuerait à complexifier encore plus l’assiette fiscale. Il s’avère également que les ménages les plus pauvres supportent une grande partie du fardeau fiscal car en proportion de leur budget, ils consomment plus de denrées taxées.

Enfin, il n’est pas toujours simple de définir ce qui peut être considéré comme une boisson sucrée ou énergisante. Certains États américains taxent le Frappuccino (une boisson produite par Starbucks) alors que d’autres ne le font pas car elle contient du lait, de la caféine et n’est pas gazeuse(33).

CE QUI ARRIVE LORSQUE L’ÉTAT MET SON NEZ DANS NOS ASSIETTES

L’irrationalité individuelle et le manque d’information sont souvent avancés comme justifications d’un paternalisme bienveillant dont le but serait d’inciter les agents à faire les bons choix. L’imposition d’un étiquetage fournissant une meilleure information est un exemple notoire(34). Cependant l’intrusion de l’État dans nos assiettes n’est pas sans effets indésirables.

Lorsque l’État s’en mêle, les solutions qui émergent sur le marché et qui sont, du reste, bien moins onéreuses pour la société dans le long terme, sont sous-estimées ou ignorées. Le développement rapide des produits biologiques et des produits à haute qualité nutritionnelle en Europe et aux États-Unis en est une évolution manifeste du marché. La production de produits biologiques, bien qu’encore relativement coûteuse, est en progression de 20 % annuellement depuis 1990 aux États-Unis(35). Les entrepreneurs ont des incitations à offrir de meilleurs produits nutritionnels pour la plus grande masse de consommateurs.

Lorsque l’État s’en mêle, la satisfaction que les individus retirent de leurs activités (y compris de la nutrition) et les différences entre les individus en ce qui concerne la prise de risque et la gratification présente(36) sont ignorées. Le rapport HBG (p. 88) se lamente de l’échec partiel du système

volontaire de réduction du sel dans le pain, mais ne mentionne pas l’idée que le marché répond aux désirs des consommateurs.

Lorsque l’État s’en mêle, les décisions politiques trouvent leur raison d’être dans la dynamique des groupes de pression(37). Le lobbying existe à la fois pour éviter, légitimement, la mise en place de taxes et de règlementations(38), mais aussi de façon à faire passer des législations qui soient bénéfiques à certains groupes. Il est, à ce titre, symptomatique que les recettes des taxes nutritionnelles ne soient que rarement utilisées pour lutter contre les problèmes de santé. Elles sont souvent allouées au budget général(39).

Lorsque l’État s’en mêle, l’information pertinente est appauvrie :

• L’usage de la notion d’IMC porte à controverse. C’est un ratio statistique qui ne fait aucune différence entre la masse musculaire et la masse graisseuse. Malgré cela, l’IMC est la pierre angulaire de la politique contre l’obésité(40).

• Au demeurant, la présomption dont font preuve les experts en ce qui concerne les effets des substances en question et des politiques qu’ils veulent mettre en place est confondante. Pourtant on est revenu du « tout sans matière grasse » des années 1980. En fait, il n’est même pas certain que les acides gras saturés aient les effets négatifs tant décriés. Un nombre croissant d’études rejette le lien entre ces graisses et les maladies cardiovasculaires(41). Elles montrent que l’obésité serait avant tout le symptôme de pathologies endocriniennes plutôt que le résultat d’un déséquilibre calorique seul(42).

• De même, et bien que dénigrée, l’huile de palme présente des propriétés nutritionnelles intéressantes et offre des avantages économiques importants(43).

Ainsi la question de la légitimité du paternalisme étatique se pose, surtout lorsque les taux considérés pour les taxes sont de l’ordre de plus de 20 %(44). La taxation nutritionnelle est un instrument rudimentaire qui ne fait aucune distinction entre l’individu qui consomme modérément des graisses saturées (et qui ne devrait pas être sujet à la taxation) et celui qui en abuse. En revanche l’instauration de prélèvements fiscaux est économiquement coûteuse et nourrit l’interventionnisme étatique. L’expérience de la « fat tax » au Danemark montre que le législateur ne peut ignorer les coûts associés à l’existence des taxes. Or les rapports DD et HBG mettent en avant les soi-disant avantages de la fiscalité nutritionnelle(45), mais sous-estiment les coûts d’un système complexe de taxes et de subventions.

CONCLUSION

L’impact de la fiscalité sur la réduction de la consommation d’aliments nutritionnellement pauvres est incertain. Même si les objectifs sont louables (ce qui est discutable), le risque est grand de mettre en place des contraintes supplémentaires sur l’activité économique sans obtenir les bénéfices attendus en terme de santé publique (notamment en ce qui concerne l’amélioration des résultats du PNNS) et tout en nourrissant la dynamique de l’interventionnisme étatique qui sclérose la société française.

Les experts et les pouvoirs publics ont tendance à dépeindre une situation en noir et blanc alors que les choses s’avèrent être plus complexes. Le surpoids et les pathologies qu’il entraine sont un problème relativement nouveau dans l’histoire de l’humanité. Nous ne possédons pas encore toutes les connaissances qui nous garantiraient une solution adéquate. Même si les taxes nutritionnelles semblent apporter une réponse, il serait important de comprendre leurs limites, notamment en termes de comportements rationnels d’évitement car les coûts économiques de l’impôt sont élevés dans le long terme.

Mais il ne faut pas se cacher la face. En ces temps difficiles pour le Trésor public, le but inavoué du regain d’intérêt pour ce type de prélèvement est de générer plus de recettes fiscales. Il existe de nombreux antécédents. Le président F. Roosevelt mit fin à la prohibition de l’alcool aux États-Unis pour accroître les recettes fiscales. À cause de la Grande Dépression, le Congrès avait un besoin urgent de financements et le meilleur moyen d’en obtenir était de mettre en place des taxes sur l’alcool(46).

Il est toujours préférable de changer le contexte dans lequel les individus prennent des décisions de façon à ce qu’ils internalisent les externalités qu’ils créent. À ce titre, l’obésité n’impose pas ou peu d’externalités si les individus en supportent les coûts. Il faut donc s’assurer que les incitations à réduire l’obésité soient en place. En outre, en imposant le cadre théorique du déséquilibre calorique, la fiscalité nutritionnelle limiterait l’émergence d’idées nouvelles pouvant aider à réduire le surpoids. Au final, il faut savoir garder une certaine humilité devant le processus social et biologique. La société occidentale, ouverte et reposant sur la libre entreprise, ne date que de la fin du 18ème siècle. Il est possible que le corps humain, après des millénaires de survie dans la pénurie, ne soit pas encore adapté à l’abondance que génère le capitalisme.

NOTES

1. Enquête ObEpi-Roche, 2012. À noter que la progression de l’obésité a ralenti depuis 2009.

2. Daudigny, Yves, Deroche, Catherine, Rapport d’information sur la fiscalité comportementale, Sénat, n°399, 26/02/2014.

3. Hercberg, Serge, Propositions pour un nouvel élan de la politique nutritionnelle française de santé publique, La documentation française, 15/11/2013.

4. Hercberg, Op. cit., 2013, p. 64 propose des taxes conditionnelles sur la qualité nutritionnelle des aliments. L’objectif officiel n’est pas de faire du « rendement » (la TVA est là pour çà), mais d’inciter les individus à changer leurs comportements alimentaires.

5. Hercberg, Op. cit., 2013, p. 77.

6. Les droits d’accises sont des montants prélevés sur une quantité (ex. : quantité d’alcool ou de matière grasse) alors que les taxes ad valorem sont prélevées sur la valeur (comme dans le cas de la TVA).

7. Gifford Jr., Adam, « Whiskey, margarine, and newspapers: A tale of three taxes » dans Shughart II, W. F. (dir.), Taxing choice: The predatory politics of fiscal discrimination, Independent Institute, 1997.

8. Il existe cinq prélèvements sur l’alcool (dont une cotisation de solidarité), une taxe prémix et trois contributions sur, respectivement, les boissons sucrées, édulcorées et énergisantes.

9. « Softdrinks tax proposed », Philippine Daily Inquirer, 25/12/13.

10. « Singapore to increase sin taxes », AFP, 21/02/14.

11. Drenkard, Scott, Overreaching on obesity: Governments consider new taxes on soda and candy, National Tax Foundation, 2011, p. 10.

12. Voir par exemple Viscusi, W. Kip, « The governmental composition of the insurance costs of smoking », Journal of Law and Economics, 1999. A contrario, le rapport Daubigny, Yves, Deroche, Catherine, Op. cit., p. 49, présente des recherches affirmant l’effet fortement négatif sur les comptes publics des externalités liées au tabagisme.

13. Van Ball, Pieter H. M., et al. « Lifetime medical costs of obesity: Prevention no cure for increasing health expenditure », Plos Medicine, volume 5 (2), 2008.

14. Dans leur globalité, les coûts des personnes non fumeuses et de poids normal seraient ainsi supérieurs de près de 28 % à ceux des fumeurs et de 12 % à ceux des obèses. Voir Petkantchin, Valentin, Les écueils de la fiscalité dite « comportementale », Institut économique Molinari, janvier 2014.

15. Quelques assurances aux États-Unis offrent une réduction des primes pour un IMC inférieur à 25. Voir « Shrink your BMI — and your insurance bill », NBC News, 28/02/07. Les compa-gnies d’aviation sont un autre exemple. Elles ne reflètent pas la corpulence des passagers dans leurs prix alors que le poids transporté est une variable importante de l’économie aérienne.

16. Daubigny, Yves, Deroche, Catherine, Op. cit., p. 36.

17. Philipson, Tomas J., Posner, Richard, « Long-run growth in obesity as a function of technological change », Perspectives in Biology and Medicine, volume 46 (3), 2003.

18. Les comptes nationaux, consommation des ménages, INSEE, p. 18, disponible à : http://www.insee.fr/fr/themes/theme.asp?theme=16&sous_theme=2.3

19. Cohen, Deborah, Five myths about obesity, Rand Corporation, 2013. En France les dépenses restaurant ont baissé de 4,4 % du budget consommation en 1959 à 3,8 % en 2013 (INSEE).

20. INSEE Première No 1208.

21. Aux États-Unis, la différence est de 500 calories par jour. Voir Cohen Deborah, Op. cit., 2013. Il est à noter que l’augmentation du tabagisme féminin est en partie une réponse au surpoids. En outre, certains pensent que l’augmentation du poids moyen est une résultante de la baisse du tabagisme depuis les années 1980. Voir Philipson, Tomas J., Posner, Richard, Op. cit., 2003.

22. « The price of age », The Economist, 21/12/00. Voir aussi les statistiques du gouvernement Australien, Year Book Australia, 2001, disponible à :

http://www.abs.gov.au/Ausstats/abs@.nsf/Previousproducts/1301.0Feature Article482001?opendocument&tabname=Summary&prodno=1301.0&issue=2001&num=&view=

23. Hercberg, Serge, Tallec, Anne, Le rapport du Haut Comité de la Santé Publique : « Pour une politique nutritionnelle de santé publique en France », Ministère des Affaires sociales et de la Santé, chapitre 2, 2000.

24. Ayyagari, Padmaja, et al. « Sin taxes: Do heterogeneous responses undercut their value? », NBER Working Paper 15124, 2009. Cela créerait aussi une distorsion des comportements (donc une perte de bien être) et une complexité administrative supplémentaire.

25. Yaniv, Gideon, et al. « Junk-food, home cooking, physical activity and obesity », Journal of Public Economics, 2009. Ce serait le cas pour l’individu qui fait attention à son poids lorsque la taxe augmente le prix des fast-foods et des snacks.

26. Pour une augmentation des taxes de 20 %, la réduction de l’IMC serait de 0,05 %. Voir Fletcher, Jason M., et al. « Can soft drink taxes reduce population weight? », Contemporary Economic Policy, volume 28 (1), 2010.

27. Certains marchés comme l’Estonie et la Slovaquie en ont fait l’expérience. Voir « Up in smoke », The Economist, 07/04/09. Voir Daubigny, Yves, Deroche, Catherine, Op. cit., p. 62.

28. Les entreprises peuvent aussi modifier les caractéristiques de leurs produits pour minimiser l’impact de la taxation. Voir Daubigny, Yves, Deroche, Catherine, Op. cit., p. 62.

29. « A fat chance », The Economist, 17/11/12. Voir aussi Petkantchin, Valentin. Fiscalité « nutritionnelle » : les coûts de la fat tax au Danemark, Institut économique Molinari, 2013.

30. Lovenheim, Michael F. « How far to the border?: The extent and impact of cross-border casual cigarette smuggling », National Tax Journal, volume 61 (1), 2008.

31. « Legal vodka production falls by one-third in Russia », Russia Today, 24/06/13. Voir aussi Petkantchin, Valentin. Les causes fiscales et réglementaires de l’« économie souterraine », Institut économique Molinari, 2013.

32. Chen Zhen, Eric, et al. « Predicting the effects of sugar-sweetened beverage taxes on food and beverage demand in a large demand system », American Journal of Agricultural Economics, volume 96 (1), 2013. Voir aussi Daubigny, Yves, Deroche, Catherine, Op. cit., pp. 63 et 160.

33. Voir Drenkard, Op. cit., pp. 4-5.

34. L’impact de ces mesures est encore incertain. Voir Elbel, Brian, et al. « Calorie labeling and food choices: A first look at the effects on low-Income people In New York City », Health Affairs, 2014. Voir aussi Dumanovsky, Tamara, et al. « Changes in energy content of lunchtime purchases from fast food restaurants after introduction of calorie labelling », BMJ, 2011.

35. Winter, Carl K., Davis, Sarah F. « Organic foods », Journal of Food Science, volume 71 (9), 2006.

36. Les fumeurs ont une plus grande tolérance pour le risque et une plus grande recherche de la gratification immédiate que les non-fumeurs. Voir par exemple Viscusi, W. Kip, « Promoting smokers’ welfare with responsible taxation », National Tax Journal, volume 47 (3), 1994.

37. L’interventionnisme repose sur l’idée d’un État bienveillant qui pourrait, d’une part, parfaitement identifier les failles du marché, et, d’autre part, mettre en place des solutions adéquates. Cependant aucune de ces deux hypothèses ne se vérifient dans le monde réel.

38. Les exemples sont nombreux. L’échec de la « soda tax » à New York en 2010 est dû au lobbying des groupes de pression. La même chose se passe actuellement à San Francisco où les coalitions s’organisent contre le même prélèvement. Voir « San Francisco business coalition slams proposed tax on sugary drinks », Inquirer, 18/04/14. La quasi absence de taxes sur les vins en France (seulement 3,66 €/hl) ou encore la menace de Coca-Cola de suspendre un investissement de 17 millions € en 2011 illustrent cette dynamique.

39. Hoffer, Adam, et al. « Sin taxes and sindustry: Revenue, paternalism, and political interest », The Independent Review, volume 19 (1), 2014. Il faut noter que les produits des taxes comportementales ont été en parti débudgétisés dans les années 1990 en France, pour être budgétisés à nouveau dans les années 2000. En fait, l’affectataire du produit des droits varie fréquemment (voir Daubigny, Yves, Deroche, Catherine, Op. cit., p. 28-34).

40. Drenkard, Op. cit., p. 2.

41. Teicholz, Nina, The big fat surprise: Why butter, meat and cheese belong in a healthy diet, Simon and Shuster, 2014. Voir aussi Taubes, Gary, Why we get fat, Anchor, 2011, et du même auteur : Good calories, bad calories: Fats, carbs, and the controversial science of diet and health, Anchor, 2008. Voir enfin l’article « Ending the war on fat » qui a fait la une du Time en juin 2014.

42. Hite, Adele H., et al. « In the face of contradictory evidence: Report of the dietary guidelines for Americans committee », Nutrition, volume 26, 2010. Voir aussi Kabat, Geoffrey, « We are nowhere near understanding the causes of obesity and how to prevent it », Forbes, 09/06/14.

43. Shimizu, Hiroko, Desrochers, Pierre. L’huile de palme: avantages sanitaires, environnementaux et économiques, Institut économique Molinari, 2012.

44. Hercberg, 2013, Op. cit., p. 71. C’est le minimum recommandé pour obtenir des effets sur la consommation.

45. Daubigny, Yves, Deroche, Catherine, Op. cit., p. 39, insiste sur la présence de bénéfices indirects, ou dividendes, en termes d’emploi, d’efficacité et de redistribution, minimisant l’impact des ajustements de comportement des consommateurs et des producteurs.

46. Boudreaux, Donald J., Pritchard, A. C., « The price of prohibition », Arizona Law Review, volume 36 (1), 1994.