Texte d’opinion publié le 17 avril 2013 sur 24hGold.

C’était une des annonces symboliques de la campagne présidentielle du candidat François Hollande : la taxe à 75%. Près d’un an après son élection, elle va enfin voir le jour. Petit retour en arrière. Nous sommes début 2012 et la campagne de François Hollande peine à décoller. Son avance dans les sondages sur Nicolas Sarkozy semble se réduire inexorablement et le candidat du Parti Socialiste craint de se faire déborder sur sa gauche par Jean-Luc Mélenchon.

Source : Le Nouvel Observateur

Le candidat du Front de gauche, aux qualités de tribun indéniables, menace d’attirer vers lui une part non négligeable de l’électorat de gauche. Il avait d’ailleurs frappé fort en janvier, lors d’un meeting à Besançon, en annonçant : « au-dessus de 360 000, je prends tout ! ». Avec une taxation de 100% au-delà de 360 000 €, la barre est placée haut.

Le candidat socialiste met plus d’un mois à réagir et fera son annonce surprise d’une taxe à 75% le lundi 27 février, lors de l’émission Parole de candidat. Cette mesure est manifestement improvisée. Elle ne figurait pas dans les «60 engagements» publiés à peine un mois plus tôt, et François Hollande s’embrouille lors de sa présentation : après avoir annoncé qu’elle ne concernerait que les revenus supérieurs à un million d’euros par mois, il rectifie en précisant qu’il s’agira plutôt d’un million d’euros par an. L’effet de surprise est réussi : Jérôme Cahuzac, alors «conseiller pour les questions fiscales» (sic), et invité le soir même de cette annonce dans une émission, apprend en direct l’existence de cette proposition et cache mal son embarras.

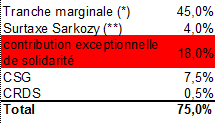

François Hollande est finalement élu en mai 2012 et son gouvernement doit mettre en œuvre cette mesure symbolique. Las, la première mouture est censurée par le Conseil constitutionnel au motif qu’elle est assise sur les revenus de chaque personne physique et non du foyer (comme l’impôt sur le revenu ou la contribution exceptionnelle sur les hauts revenus de 4 %). Elle devait, en effet, s’appliquer sous la forme d’une contribution exceptionnelle de solidarité de 18 % sur les revenus d’activité excédant 1 million d’euros :

(*) Pour les revenus au-delà de 150 000 euros

(**) Pour les revenus au-delà de 500 000 euros

C’était donc la non conjugalisation des revenus qui avait été retoquée par le Conseil constitutionnel, et non le niveau de 75%. Toutefois, ce dernier s’était prononcé sur des niveaux de fiscalité jugés confiscatoires au travers de quatre autres articles du projet de loi de Finances 2013. Il énonce en effet dans son jugement que :

– L’article 3, instituant une nouvelle tranche marginale à 45 % de l’impôt sur le revenu, est conforme à la Constitution. Cette augmentation avait toutefois pour conséquence de porter l’imposition marginale des retraites complémentaires dites « chapeau » à 75,04 % pour celles perçues en 2012 et à 75,34 % pour celles perçues à compter de 2013. Le Conseil a censuré, à l’article L. 137-11-1 du code de la sécurité sociale, la dernière tranche marginale d’imposition portant sur ces retraites, ramenant ainsi la taxation marginale maximale à 68,34 %.

– L’article 9, qui portait par ailleurs le taux d’imposition sur les bons anonymes de 75,5 % à 90,5 %, a été censuré.

– L’article 11 modifiait l’imposition des gains et avantages tirés des stock-options et des actions gratuites et avait pour conséquence de porter à 72 % ou 77 % (selon la durée de détention) l’imposition marginale de ces gains et avantages. En outre, dès 150 000 euros de revenus soumis au barème de l’impôt sur le revenu, ces gains et avantages étaient soumis à une imposition de 68,2 % ou 73,2 %. Le Conseil a censuré les nouveaux taux de la contribution salariale prévue par l’article L. 137-14 du code de la sécurité sociale, ramenant ainsi la taxation marginale maximale de ces gains et avantages à 64,5 %.

– L’article 15 modifiait l’imposition des plus-values immobilières sur les terrains à bâtir pour les soumettre au barème de l’impôt sur le revenu. Ce choix avait pour conséquence de porter, avec toutes les autres impositions pouvant peser sur ces plus-values, à 82 % l’imposition marginale de ces plus-values. Le Conseil a censuré cet article.

Un autre coup rude avait été donné fin mars par le Conseil d’État. Celui-ci s’est basé sur le Conseil constitutionnel pour :

1. dire que si la taxe doit être conjugalisée alors elle doit être calculée sur l’ensemble des revenus (et donc les revenus du capital), et pas uniquement les revenus d’activité

2. fixer le plafond à 66,66 % (de manière assez arbitraire mais en gardant en référence le niveau de 68% considéré comme confiscatoire)

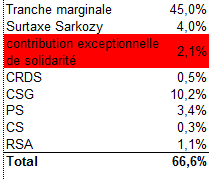

Or, pour les revenus du capital, les prélèvements sociaux s’élèvent à 15,5% et le prélèvement forfaitaire libératoire a été supprimé. La marge pour ne pas dépasser les deux-tiers devenait ainsi très faible :

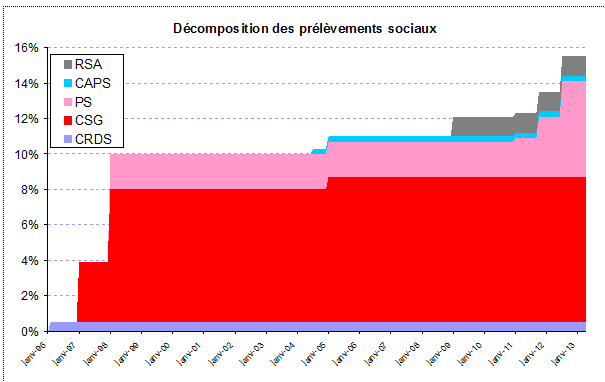

La marge de manœuvre était donc plus que réduite : à peine 2,1%. Et les prélèvements sociaux de 15,5% pourraient alors difficilement être encore augmentés, alors que c’est un levier que les gouvernements successifs ont beaucoup actionné :

La solution trouvée est donc finalement la suivante : ce sont les entreprises qui paieront 75% de cotisations patronales, et ce sur la fraction de revenus excédant le million d’euros. Le Président, invité le jeudi 28 mars de l’émission Des paroles et des actes, annonce à cette occasion la solution trouvée. Qui sera concerné ? Uniquement les plus grandes entreprises, car pour François Hollande « cela ne se passe que dans les plus grandes entreprises ces rémunérations au-dessus d’un million d’euros ».

Cette déclaration est étonnante, car il existe bien évidemment des rémunérations très élevées en dehors des grandes entreprises. Les sportifs (essentiellement des footballeurs) comme les artistes en tout genre ne travaillent pas au sein de multinationale mais bel et bien de PME qui seront donc touchées de plein fouet par cette taxe à 75%.

Cela n’a évidemment pas échappé à Noël Le Graët, président de la Fédération française de football (FFF). Il déclare, en effet, le mardi 2 avril dans Le Parisien/Aujourd’hui qu’il a eu l’assurance de Jean-Marc Ayrault que cette taxe ne toucherait pas les clubs professionnels : « Cela ne concerne pas les PME (petites et moyennes entreprises). Le Premier Ministre à qui j’ai posé la question a été clair : seules les grandes entreprises seront taxées. Or les clubs professionnels sont considérés comme des PME.» Or, les services de Matignon démentent le jour même : les footballeurs seront bien taxés, car ils sont salariés. Le président de la FFF doit faire marche arrière : « C’était ma grille de lecture. J’ai sans doute été trop rapide. ». En tout cas, il s’agissait aussi de la lecture présidentielle…

Cette deuxième annonce des 75% semble donc souffrir du même niveau d’improvisation que la première, ce qui est tout de même assez inquiétant et indique le manque de marge de manœuvre du gouvernement actuel.

La version finale devrait donc consister en une taxation pesant uniquement sur les entreprises et ne pas toucher directement les salariés, qui gagneront exactement la même chose. Les artistes et les professions libérales seraient ainsi exclus du périmètre. Environ 1 000 personnes devraient être concernées par cette taxe, qui devrait rapporter non plus 200 mais 500 millions d’euros. Le Conseil constitutionnel ayant placé quelques (petites) barrières contre la fiscalisation excessive des individus, le gouvernement pourrait donc se retourner plus souvent vers la solution de la taxation des entreprises et nuire ainsi encore un peu plus à leur compétitivité.

Après un diplôme de Statisticien et d’Actuaire à l’Institut de Statistique de l’Université Pierre et Marie Curie (Université Paris VI), il a d’abord exercé la fonction d’économiste, avant de se tourner vers l’actuariat et l’ingénierie financière. Il travaille actuellement dans la direction financière d’une grande banque française.