Qu’est-ce qui se cache derrière les placements records auprès de l’Eurosystème? (Partie I)

Texte d’opinion publié sur 24hGold le 20 janvier 2012.

Nombre d’analystes ont relevé et commenté le fait que les placements des banques commerciales auprès de l’Eurosystème, et tout particulièrement les montants placés sur la facilité de dépôt, ont atteint des sommets. Ainsi, les banques européennes ont déposé presque 528 milliards d’euros en usant de cette fameuse facilité au 17 janvier 2012.

Ces records successifs sont pris pour la preuve que la confiance s’est encore détériorée au sein de la communauté financière, que les banques restent méfiantes en refusant de se prêter et que le fonctionnement du marché interbancaire n’est en somme toujours pas réparé depuis la faillite de Lehman Brothers.

S’il est vrai que la prudence semble de retour sur le marché interbancaire, le refus par certaines banques créditrices de prolonger leurs prêts à certaines banques débitrices n’explique pas, à lui seul, la hausse des euros déposés auprès de l’Eurosystème. La cause essentielle de ce phénomène est plutôt à chercher dans la production accrue d’euros.

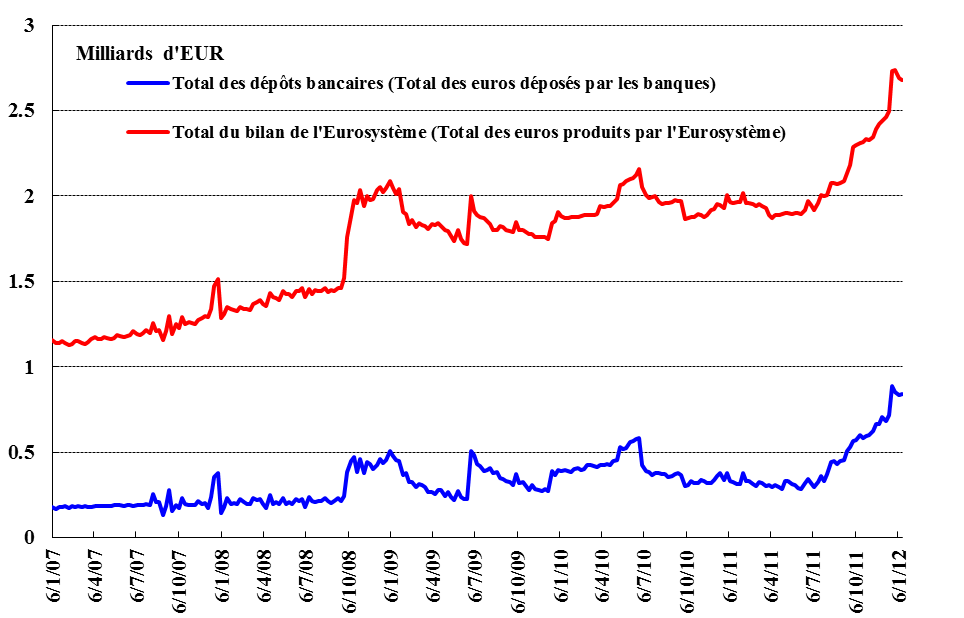

En effet, le graphique permet d’observer une corrélation flagrante (coefficient de 89,7%) entre le total du bilan consolidé de l’Eurosystème (comprenant donc aussi les banques centrales des 17 pays membres) et le total des montants que les banques déposent auprès de leur banque centrale nationale respective. Nous allons voir que cela n’est pas le fruit du hasard.

Graphique : Total du bilan de l’Eurosystème et dépôts des banques commerciales auprès de l’Eurosystème, 06/01/2007 – 06/01/2012.

Source: Statistiques de la BCE.

Le mode de production des nouveaux euros par l’Eurosystème est tel qu’ils sont d’abord mis à la disposition des banques commerciales. Ceci est évident dans le cas des opérations d’open market, où les nouveaux euros sont prêtés directement aux banques pour une durée déterminée, mais reconductible. Cela est aussi vrai dans les cas des programmes de rachat d’obligations d’État ou d’obligations sécurisées, où les nouveaux euros sont cédés aux banques en échange de ces titres de créances.

D’une manière ou d’une autre, les nouveaux euros produits par l’Eurosystème sont d’abord reçus par les banques, ce qui se traduit immédiatement par une hausse équivalente de leurs dépôts à l’Eurosystème. Il ne peut pas en être autrement car ce sont bien les banques de la zone euro qui sont les tous premiers bénéficiaires d’une hausse de la production d’euros.

L’évolution secondaire de ces dépôts dépend de la manière dont les nouveaux euros sont utilisés par les banques et de l’impact de cet usage sur la liquidité globale au sein du système bancaire.

Imaginons que la population augmente brusquement sa demande de billets. Les banques commerciales vont alors céder une partie de leurs dépôts à l’Eurosystème contre des billets d’euros. Au passif de l’Eurosystème, les dépôts bancaires baisseront, alors que le total des billets en circulation augmentera d’autant.

Imaginons encore que les banques commerciales doivent rembourser des crédits externes, par exemple en dollars, qui arrivent à échéance. Elles puiseront de nouveau dans leurs dépôts qu’elles céderont contre dollars sur le marché des changes, pour payer in fine leurs créditeurs. Sur le bilan de l’Eurosystème, la hausse des engagements externes (en admettant que le vendeur des dollars n’est pas une banque européenne) compensera la baisse des dépôts bancaires.

En un mot, les dépôts bancaires à l’Eurosystème baissent lorsque les nouveaux euros mis à la disposition des banques sont utilisés pour financer des fuites de liquidité au niveau de l’ensemble des banques de la zone euro (demande accrue de billets, paiements vers l’extérieur, paiements vers le Trésor).

Si une banque européenne utilise les nouveaux euros qu’elle a reçus pour rembourser le crédit que lui a fait une autre banque européenne, il n’y a pas de fuite de liquidités au niveau du système bancaire européen. Ce qui sort du compte de la banque débitrice entre dans le compte de la banque créditrice. Le total des euros déposés à l’Eurosystème reste tel quel, même s’il est maintenant distribué autrement entre les institutions individuelles. Le dépôt de la banque (anciennement) créditrice ne baissera que lorsque celle-ci utilisera ces euros pour financer ses propres fuites de liquidité.

Que se passerait-il si cette banque décidait de redevenir créditrice en prêtant ce montant à une autre banque de la zone euro ? En particulier, une telle décision conduirait-elle à une baisse des dépôts bancaires au niveau agrégé ? Pas le moins du monde, car il n’y aurait pas de fuite au niveau du système, mais seulement une nouvelle redistribution des euros créés par l’Eurosystème.

Autrement dit, un regain de confiance entre les banques de la zone euro, et par conséquent une activité accrue sur le marché interbancaire, ne ferait pas baisser les dépôts bancaires.

C’est bien la démonstration que le regain de prudence sur le marché interbancaire n’est pas une cause de la hausse des dépôts bancaires, mais l’autre face d’un seul et même phénomène : le refinancement par l’Eurosystème de banques débitrices qui se trouvent dans l’incapacité de rembourser leur dette sur le marché financier.

Il s’agit d’un problème structurel des banques actuelles qui, par construction, n’ont en liquidités qu’une partie infime de leurs engagements à vue. Alors, pour éviter la faillite quand un remboursement plus ou moins conséquent est demandé, l’Eurosystème doit créer de nouveaux euros et refinancer l’établissement quasi-défaillant. Les dépôts bancaires à l’Eurosystème ne baisseront donc que lorsque ces nouveaux euros seront retirés par les banques centrales nationales, autrement dit lorsque l’Eurosystème diminuera la quantité d’euros produits.

Siméon Brutskus a vécu sa jeunesse à l’Est, avant de parfaire son éducation économique en France. Sa carrière d’enseignant-chercheur l’a conduit à s’intéresser à la théorie et politique monétaires, et au rôle qu’occupent les banques centrales dans la déstabilisation des systèmes financiers.