Au lieu de taxer les entreprises du numérique pour financer les télécoms, l’Europe devrait supprimer 1,5 milliard d’IFER et impôts de production, laisser fusionner les opérateurs 10 fois plus petits qu’aux Etats-Unis et rattraper son retard de 10 000 milliards d’euros d’épargne longue

Paris, le 13 avril 2023 – L’Institut économique Molinari publie une étude disséquant des facteurs structurels freinant la création de richesse dans le secteur des télécommunications en Europe.

Elle montre que l’enjeu devrait être de supprimer les fiscalités pénalisant les réseaux, adapter le droit de la concurrence européen pour permettre les fusions, supprimer les biais réglementaires anti-actions au lieu de chercher à imposer une modification du partage de la valeur avec les acteurs du numérique ne subissant pas ces contraintes européennes.

FISCALITE : Supprimer 1,5 milliard d’impôts de production tels que l’IFER, qui s’ajoutent à une fiscalité sur les bénéfices supérieure à celle des autres entreprises en France et Allemagne.

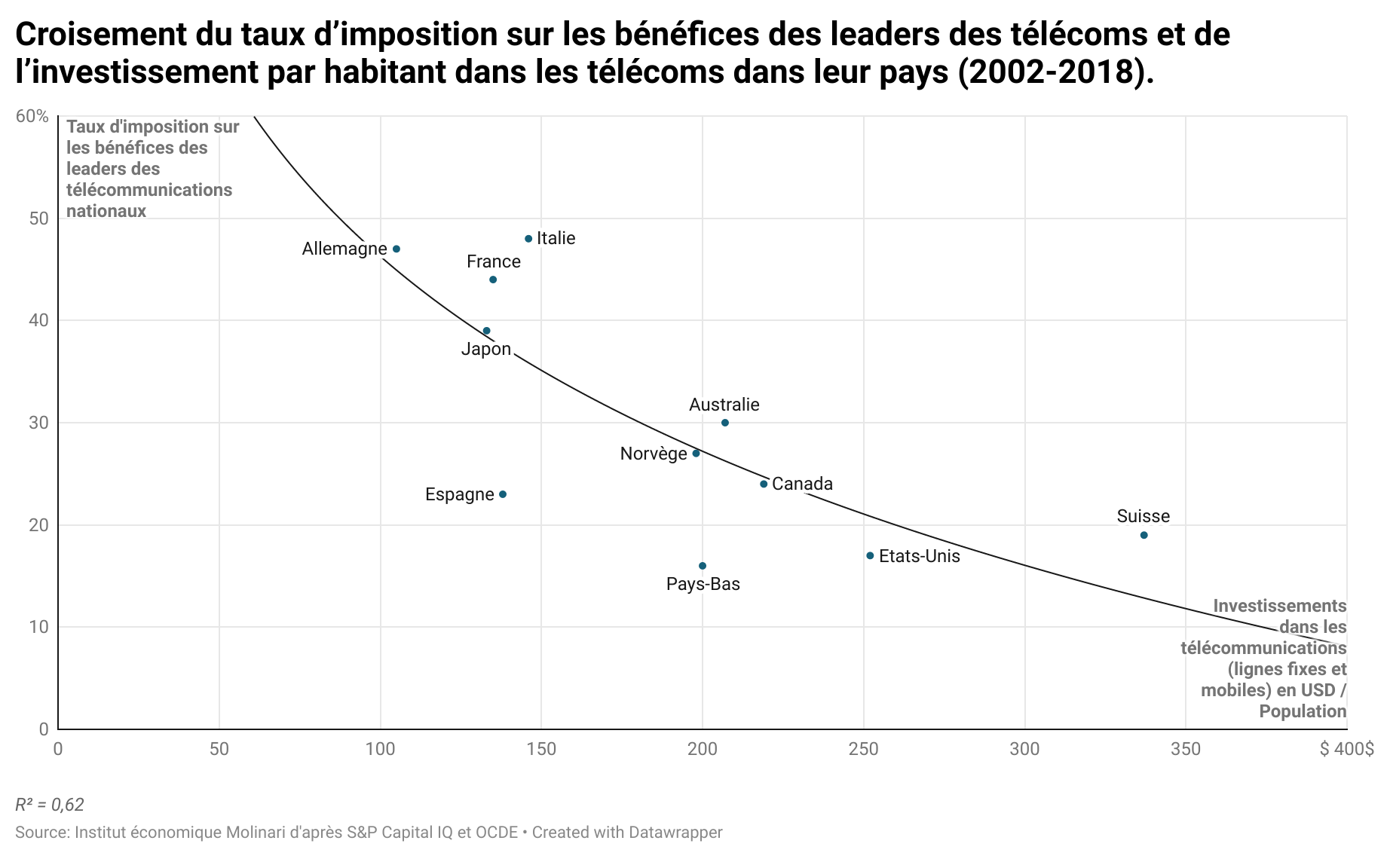

La capacité de développement des télécoms est obérée par une double peine fiscale. Les impôts de production sont 2 fois plus élevés que dans les autres secteurs marchands. Ils se surajoutent aux impôts sur les sociétés qui sont eux-aussi anormalement élevés, avec 8 points de plus en France et en Allemagne par rapport aux autres secteurs économiques.

Dans l’Union européenne (UE), les impôts de production nets de subvention sur les télécommunications étaient de 2,6 milliards d’euros en 2020. Ils représentaient 1 % du chiffre d’affaires des télécoms, un poids 2 fois plus élevé que dans l’économie marchande en général ayant des impôts de production représentant en moyenne 0,5 % du chiffre d’affaires.

En France, les impôts de production représentaient 3,1 % du chiffre d’affaires des télécoms, contre 1,4 % du chiffre d’affaires en moyenne dans l’économie marchande. L’existence de l’Imposition forfaitaire des entreprises en réseau (IFER) pénalise le développement des acteurs des télécommunications.

Facteur aggravant, la fiscalité sur les bénéfices est plus lourde en France et en Allemagne pour les entreprises des télécommunications. Le taux moyen d’impôt sur les sociétés d’Orange était de 39 % contre 31 % pour les grandes entreprises françaises cotées sur les 20 dernières années. Outre Rhin, le taux moyen d’impôt sur les sociétés de Deutsche Telekom était de 37 % versus 28 % pour les grandes entreprises allemandes. Dans ces deux pays, télécoms et activité de réseau sont désavantagés par rapport aux entreprises ayant la possibilité de déduire leurs investissements immatériels (R&D…).

A l’opposé, les télécoms américains sont moins taxés que la moyenne des grandes entreprises américaines.

Les acteurs européens n’ont pas un pouvoir de marché suffisant pour reporter les surcoûts liés à la fiscalité sur les consommateurs. Cette surfiscalité pénalise leur capacité à investir dans la 5G ou dans la fibre.

DROIT DE LA CONCURRENCE : Abandonner le « chiffre magique » de 3 à 4 opérateurs par Etat membre qui nuit à l’innovation avec des acteurs 10 fois plus petits qu’aux Etats-Unis

L’UE compte plus de 40 opérateurs mobiles pour 445 millions d’habitants, les autorités en charge de la concurrence poussant à ce que chaque Etat Membre ait au moins 3 ou 4 opérateurs.

Par comparaison, les Etats-Unis comptent 3 opérateurs principaux pour un marché de 332 millions d’habitants, soit un opérateur pour 111 millions de clients, contre un opérateur pour 11 millions d’habitants dans l’UE.

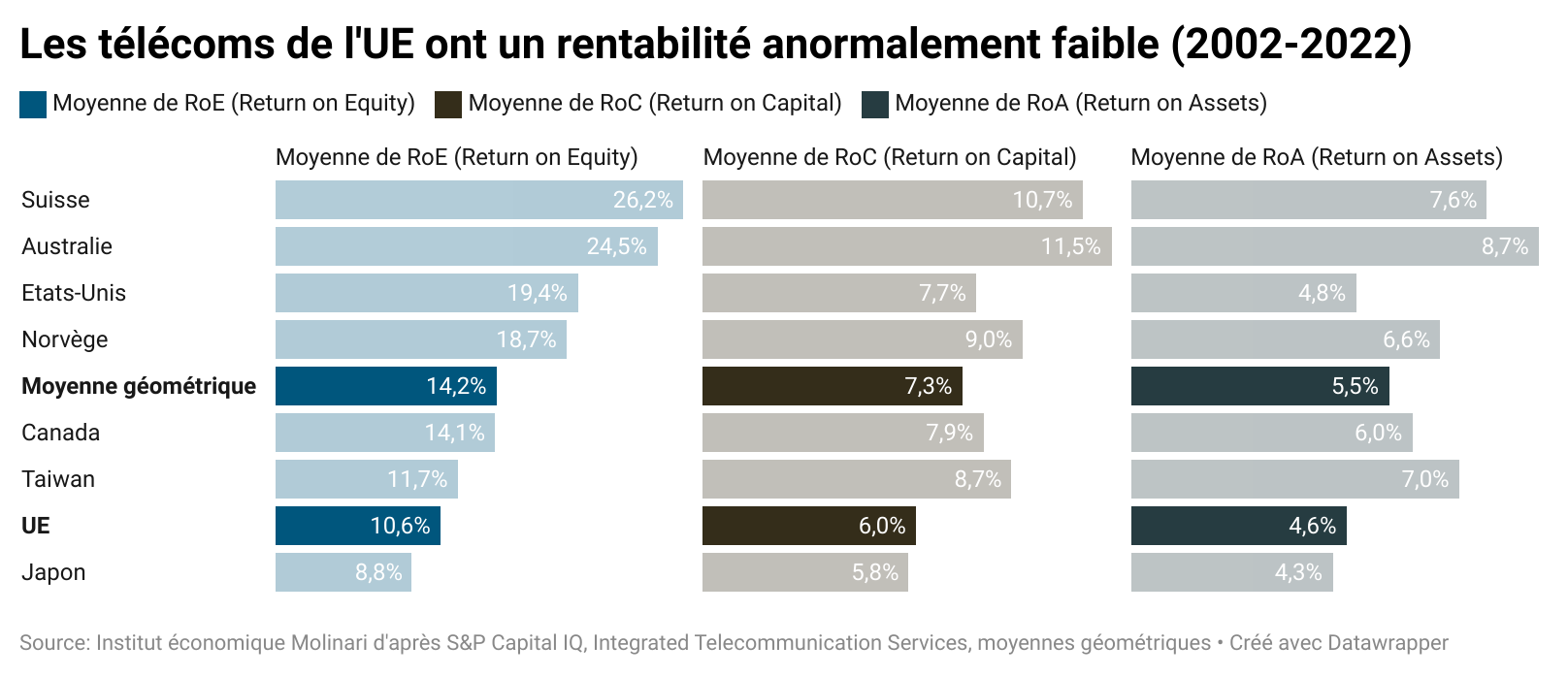

La rentabilité des capitaux propres (ROE) des opérateurs européens est bien en-dessous de ce qu’on observe dans la plupart des pays développés. Elle est de 10,6 % par an sur la période 2002-2022 dans l’UE, contre 14,2 % dans le monde et 19,4% aux Etats-Unis.

L’approche européenne statique de la concurrence empêche les consolidations des acteurs télécoms et pérennise une structure de marché morcelée et rigide.

Les autorités bloquent les fusions, ce qui réduit la capacité de développement et freine l’innovation. Cela va nuire immanquablement au rapport qualité/prix des prestations offertes aux ménages et aux entreprises.

EPARGNE LONGUE : Combler un déficit d’épargne longue de 10 000 milliards d’euros.

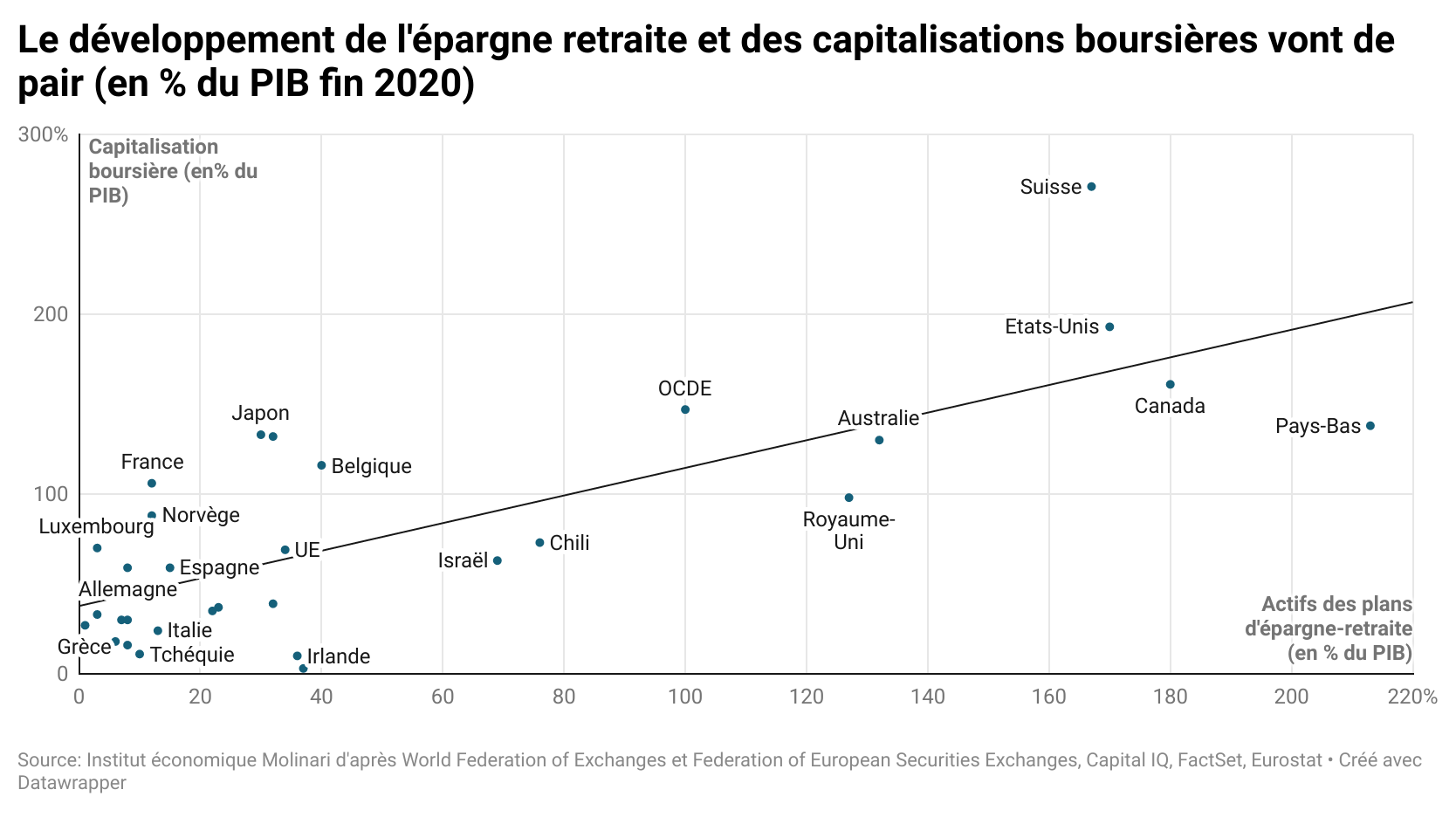

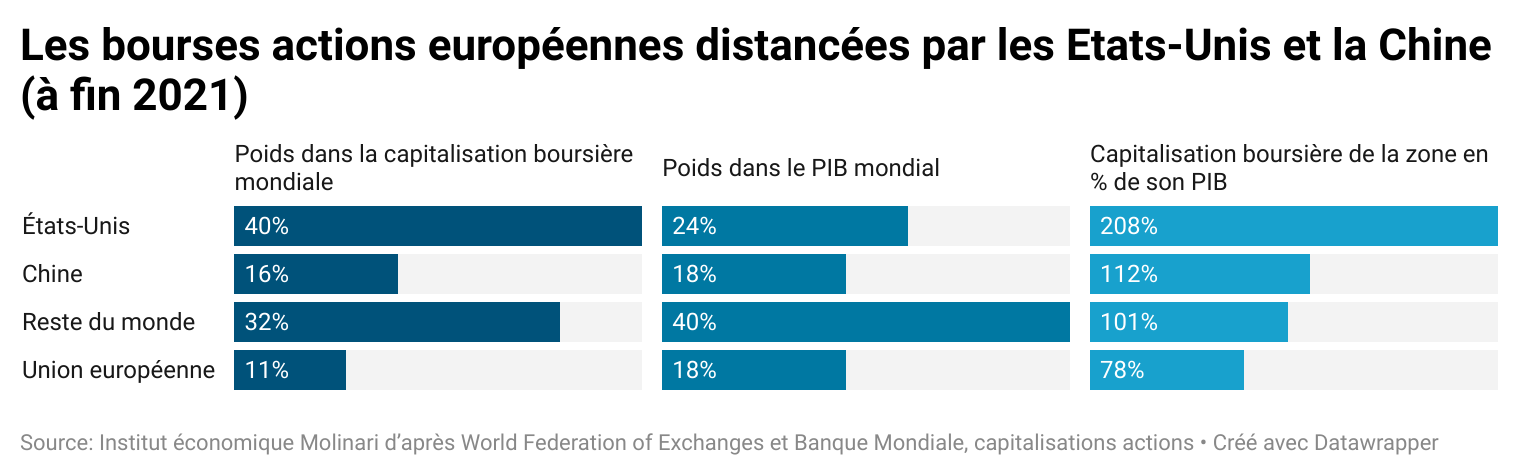

L’UE est caractérisée par un déficit de capitalisation boursière de 10 400 milliards d’euros par rapport à l’OCDE. La capitalisation boursière de ses entreprises représentait 70 % du PIB fin 2020 dans l’UE, contre en moyenne 147 % dans l’OCDE. La France, avec une capitalisation boursière à 106 % du PIB, était légèrement en retrait par rapport à la moyenne de l’OCDE. D’autres pays européens étaient plus en retrait, notamment l’Allemagne, avec une capitalisation des entreprises cotées représentant seulement 59 % du PIB.

Ce retard est en grande partie lié au sous-développement de l’épargne retraite.

Par rapport à la moyenne de l’OCDE, il manquait 8 900 milliards d’euros d’épargne longue fin 2020 dans l’UE. L’épargne retraite représentait 34 % du PIB fin 2021 en Europe, contre en moyenne 100 % dans les pays de l’OCDE. La France, avec une capitalisation retraite à 12 % du PIB, était très en retrait par rapport à la moyenne de l’OCDE, comme l’Allemagne (8 % du PIB).

Ce retard est un handicap pour le financement en actions des entreprises européennes. Le lien entre développement de l’épargne retraite et capitalisations boursières est significatif. Les fonds de pension, investisseurs de long terme, placent en moyenne 58 % de leurs encours dans leurs pays d’origine selon l’OCDE.

La configuration nord-américaine – avec un écosystème complet de financement de l’innovation du capital risque au marché boursier alimenté par les capitaux d’investisseurs longs que sont les fonds de pension – fait défaut en Europe.

Cela contribue à l’accumulation des retards dans les domaines innovants et à la montée de la dépendance européenne.

Facteur aggravant, des réglementation européennes contribuent à réduire artificiellement la capacité d’investissement en actions des investisseurs institutionnels tels que les assureurs (Solvency 2), des Etats (poussés à se défaire des réserves pour réduire déficits et endettement) et même des particuliers (avec une directive MiFID 2 prenant mal en compte les particularités de l’épargne longue).

L’UE est dépassée par les Etats-Unis, mais aussi en perte de vitesse vis-à-vis du reste du monde sur les marchés actions, clefs pour le financement de l’innovation.

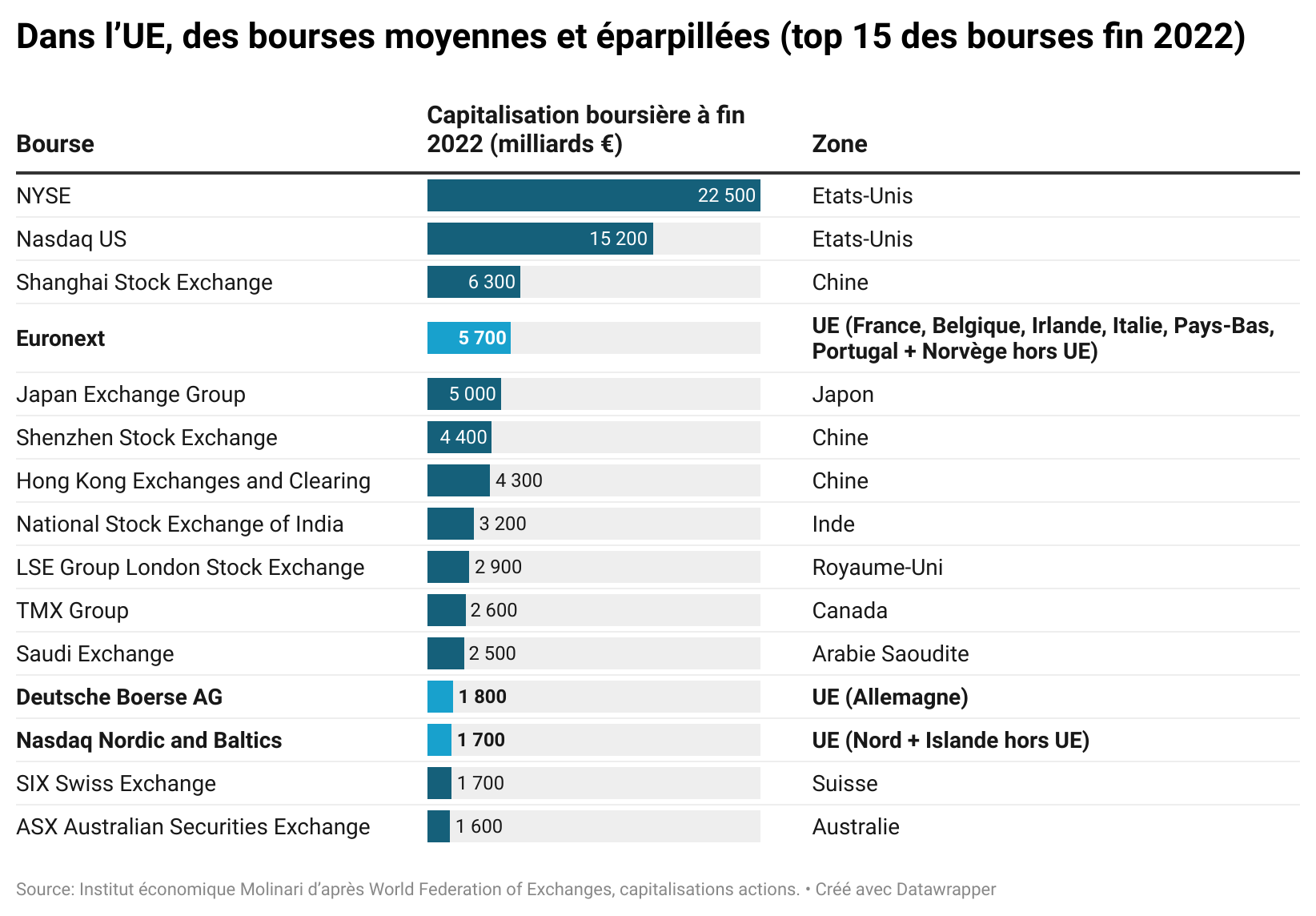

A fin 2022, la capitalisation totale des bourses de l’UE était de 9 900 milliards d’euros. Elle était 4 fois moins grande que celle des bourses américaines (37 700 milliards d’euros pour le NYSE plus le Nasdaq). La première bourse de l’UE, Euronext, était quatre fois plus petite que le NYSE (actions traditionnelles américaines) et trois fois plus petite que le Nasdaq (actions technologiques).

Cet enjeu financier devrait lui aussi être considéré comme prioritaire si l’on veut rééquilibrer structurellement la donne et éviter que l’Europe ne devienne durablement une « colonie numérique » des Etats-Unis et de la Chine faute de capacités à innover.

RESSOURCES

L’étude « Télécoms et innovation, donner la priorité à la création de richesse plutôt qu’à la redistribution » (60 pages) a été rédigée par Nicolas Marques et Aurélien Portuese.

Elle est disponible en langue française avec le lien :

https://www.institutmolinari.org/wp-content/uploads/2023/04/etude-telecoms-et-innovation-2023.pdf

6 infographies Datawrapper sont disponibles :

- https://www.datawrapper.de/_/rSU1A/

- https://www.datawrapper.de/_/l9rjv/

- https://www.datawrapper.de/_/jvy6Q/

- https://www.datawrapper.de/_/o87S3/

- https://www.datawrapper.de/_/ZXtaB/

- https://www.datawrapper.de/_/6NYYC/

CITATIONS

Cécile Philippe, Présidente de l’Institut économique Molinari :

« Faire passer la redistribution avant la création de richesse est un aveu d’impuissance et de renoncement. Laisser croire que les acteurs du numérique sont responsables des difficultés des télécoms européens est une impasse. Ce marché est caractérisé par des fiscalités nationales et des régulations européennes qui obèrent les capacités de développement des acteurs. L’enjeu devrait être de relâcher les contraintes pesant sur le secteur des télécommunications ».

Nicolas Marques, co-auteur de l’étude et Directeur général de l’Institut économique Molinari :

« En Europe les télécoms, comme de nombreuses activités clefs, sont pénalisés par des fiscalités et réglementations disproportionnées et inadaptées. Au lieu de rêver de mettre à contribution les acteurs étrangers plus dynamiques que nous, la priorité devrait être de lever les freins à la création de richesse. Baisser les fiscalités sectorielles, simplifier les fusions, favoriser l’épargne longue sont des incontournables si l’on veut que l’Europe ne soit plus à la traîne. C’est clef dans les télécommunications, comme dans tous les secteurs stratégiques. Sans cadre fiscal et réglementaire adapté et sans épargne longue, nous raterons des enjeux majeurs qu’il s’agisse du digital, de la santé ou de la transition énergétique.»

POUR TOUTE INFORMATION OU INTERVIEW, CONTACTER

- Nicolas Marques, directeur général de l’Institut économique Molinari, co-auteur de l’étude

nicolas@institutmolinari.org, +33 6 64 94 80 61 - Cécile Philippe, présidente de l’Institut économique Molinari,

cecile@institutmolinari.org, +33 6 78 86 98 58

A PROPOS DE LA METHODE ET DES AUTEURS

L’Institut économique Molinari (IEM) est un organisme de recherche et d’éducation dont la mission est de favoriser une meilleure compréhension des phénomènes et défis économiques, en les rendant accessibles au grand public. Ses travaux contribuent à stimuler l’émergence de nouveaux consensus, en proposant une analyse économique des politiques publiques illustrant l’intérêt de réglementations et de fiscalités plus clémentes. L’IEM est une organisation à but non lucratif, financée par les cotisations volontaires de ses membres, individus, fondations ou entreprises. Affirmant son indépendance intellectuelle, il n’accepte aucune subvention publique.