La richesse créée par les entreprises du CAC 40 représentait 389 milliards d’euros en 2019. Elle a bénéficié en priorité aux salariés, aux Etats puis aux actionnaires. Elle a progressé de 16 % depuis 2016, ce qui a profité avant tout aux Etats. En 2020, les baisses de dividendes attendues en France ne sont pas une bonne nouvelle

Paris, le 10 juin 2020 – L’Institut économique Molinari publie la 3ème édition de la Contribution sociale et fiscale des entreprises du CAC 40. Cette étude apporte un éclairage sur la contribution des entreprises et son partage entre les salariés, les Etats et les actionnaires. Elle dissèque la fiscalité sur la création de richesse, avec des fiscalités conséquentes sur la production et les dividendes. Elle éclaire le rôle et le partage des dividendes.

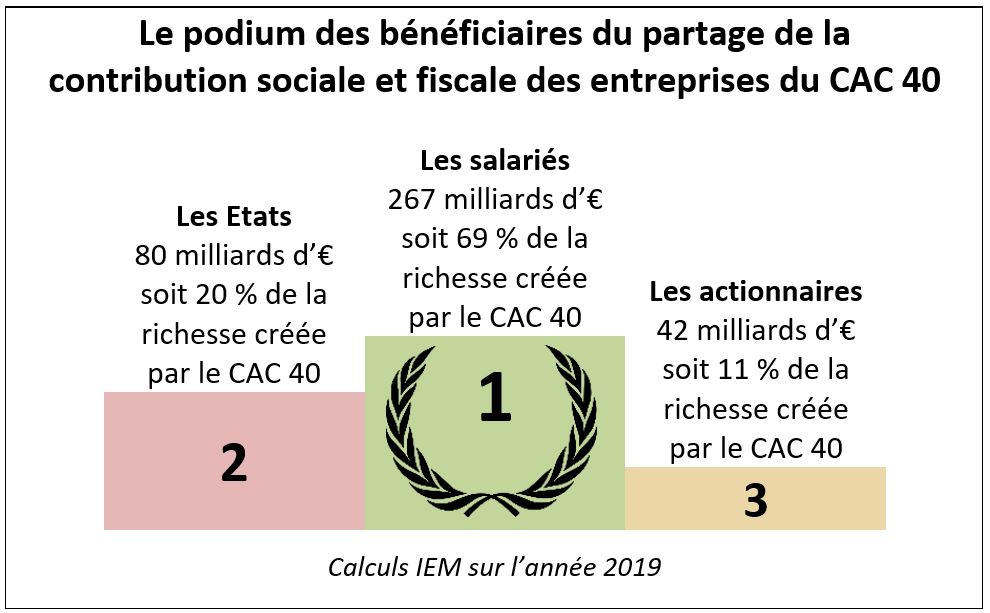

L’étude montre que les entreprises du CAC 40 ont créé 389 milliards d’euros de richesse pour la collectivité française et mondiale en 2019. Cette contribution sociale et fiscale :

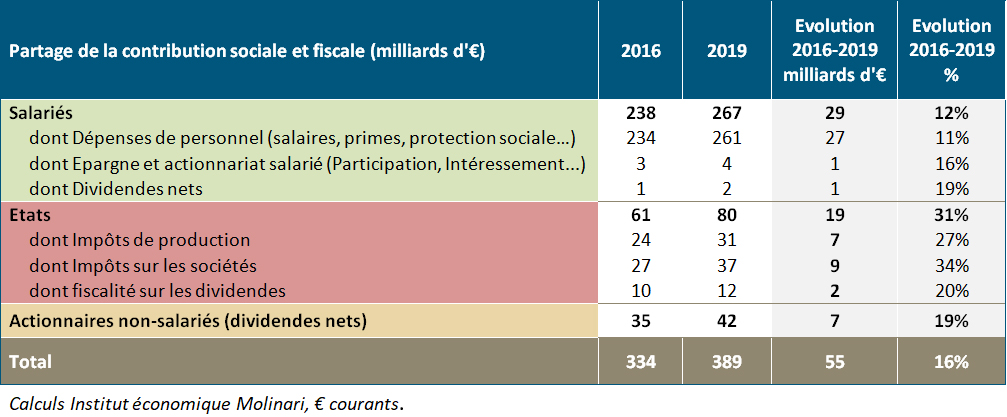

- a bénéficié avant tout aux 5,1 millions de salariés des entreprises du CAC 40, avec 267 milliards d’euros de dépenses de personnels, suivis par les États, avec 80 milliards de fiscalités, puis les actionnaires, avec 42 milliards de dividendes après impôts.

- a progressé de 16 % en 3 ans. Les États ont été les premiers gagnants avec +31 %, liés au dynamisme de l’impôt sur les sociétés (+34 %) et des impôts de production (+27 %).

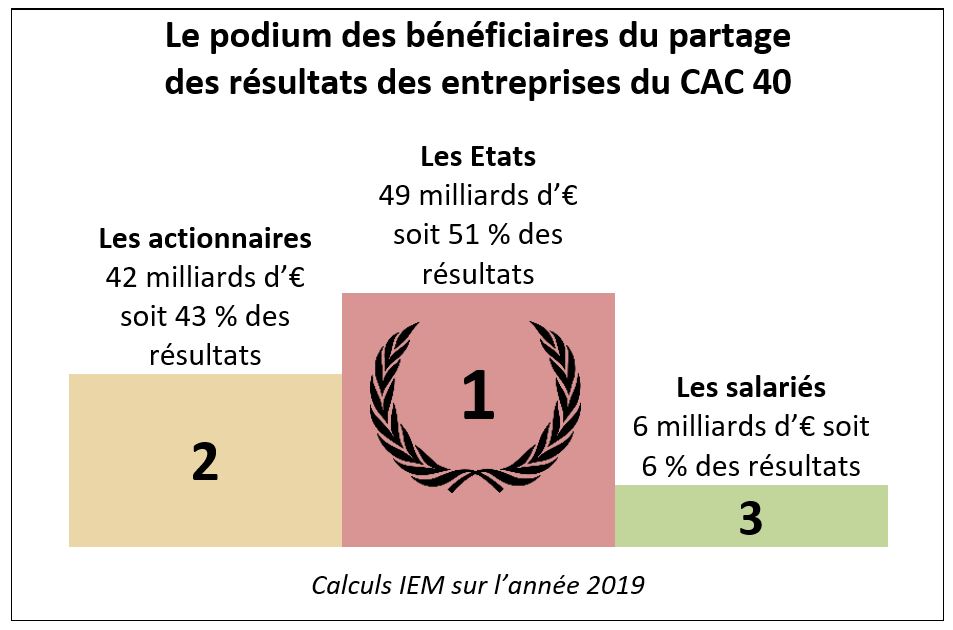

Lorsqu’on se focalise sur le seul partage des résultats distribués, soit 97 milliards d’euros :

- les États ont été les premiers bénéficiaires avec 49 milliards d’euros, devant les actionnaires (42 milliards) et les salariés (6 milliards).

- les résultats distribués ont progressé de 16 % entre 2016 et 2019. Les États ont été les premiers gagnants avec +32 % de recettes, liées au dynamisme des fiscalités sur les bénéfices (+34 %) et les dividendes (+20 %).

La crise du coronavirus risque de nous faire réaliser chèrement combien la création de richesse opérée par les grandes entreprises est fondamentale. Elle est clef pour les salariés et les États qui en bénéficient directement et pour tout l’écosystème de sous-traitants et partenaires qui en bénéficient indirectement.

L’ÉTAT FRANÇAIS A BÉNÉFICIE LARGEMENT DE LA CONTRIBUTION SOCIALE ET FISCALE DES ENTREPRISES DU CAC 40

L’étude montre que les États ont été les 2èmes bénéficiaires du développement des entreprises du CAC 40, avec 31 milliards d’euros d’impôts de production, 37 milliards d’euros d’impôt sur les sociétés et 12 milliards d’euros de fiscalité sur les dividendes.

Dans les dernières années, l’État a bénéficié de la hausse du rendement des impôts de production, avec +27 % pour le CAC 40 depuis 2016 selon nos estimations. Les recettes liées aux impôts de production deux fois plus élevées en France que la moyenne européenne, selon Eurostat. Ces impôts, prélevés avant même que les entreprises fassent des bénéfices, représentent 3,2 % du PIB en France en 2018, contre 1,6 % du PIB en moyenne dans l’Union européenne et 0,4 % du PIB en Allemagne. Méconnus du grand public, ils constituent pourtant une source de rentrées fiscales deux fois plus significative que l’impôt sur les sociétés, avec de l’ordre de 75 milliards d’euros par an, soit bien plus que l’impôt sur les sociétés, ayant rapporté 33,5 milliards en 2019.

D’autre part, l’État a bénéficié de la hausse du rendement de l’impôt sur les sociétés, avec +34 % pour les entreprises du CAC 40 depuis 2016, selon nos calculs. Les taux d’impositions pratiqués en France sont supérieurs à la moyenne. Le taux plafond est de 31 % en France, auquel convient d’ajouter la Contribution sociale sur les bénéfices de 3,3 %. Cela donne un taux maximal d’imposition de 32 %, le plus élevé des 35 pays de l’OCDE.

Enfin, l’État a bénéficié de la fiscalité sur les dividendes qui constitue une deuxième couche de fiscalité sur les bénéfices distribués.

LES ACTIONNAIRES, CLEF DU DÉVELOPPEMENT ÉCONOMIQUE PARTAGÉ

L’étude montre que les actionnaires collectifs ou individuels arrivent après les salariés et les États. Ils ont été les 3èmes bénéficiaires, avec 42 milliards d’euros de dividendes nets d’impôts. Loin de s’accaparer l’essentiel des profits, ils ont participé l’an passé à une chaîne de création de richesse collective représentant 389 milliards d’euros en France et à l’étranger.

Dans les dernières semaines, les autorités françaises ont cherché à peser, au-delà de la fiscalité, dans les distributions de dividendes afin de les atténuer. Ce mot d’ordre, politique, présenté comme un choix moral, a été présenté sans étude d’impact économique. Il aura des conséquences économiques et financières négatives, avec une moindre circulation du capital et des recettes publiques en baisse.

L’étude établit que l’État est légitime à demander une réduction de dividendes aux entreprises dont il est actionnaire au travers de l’Agence des participations de l’État :

- Les dividendes perçus par l’État, au titre des sociétés du CAC 40 dont il est actionnaire, sont estimés à 1,4 milliard d’euros en 2019, selon les calculs de l’Institut économique Molinari à partir du dernier rapport annuel de l’Agence des participations de l’État.

- L’État actionnaire touche plus de dividendes que la moyenne des actionnaires du CAC 40 : sur les 4 dernières années, les dividendes du portefeuille de l’Agence des participations de l’État représentaient 69 % de ses résultats nets, alors que les actionnaires traditionnels ont reçu 52 % des résultats des entreprises du CAC 40.

- Les participations de l’État dans le CAC 40 se portent moins bien que l’indice français. Entre 2016 et 2019, leurs résultats diminuaient de -39 %, alors que ceux du CAC 40 augmentaient de 11 %.

- Pour autant la réduction (Orange) ou suppression des dividendes (Engie, Renault, Safran et Thales) n’est pas nécessairement une bonne chose et devrait être décidée au cas par cas. Elle réduira les rentrées non fiscales de l’État, ce qui limitera ses capacités à accompagner ses entreprises en difficultés.

L’étude rappelle que l’interventionnisme de l’État dans les distributions de dividendes des entreprises privées n’est ni légitime ni souhaitable :

- Les dividendes sont fixés dans les assemblées générales, réunissant les actionnaires. Cette façon de faire permet d’intégrer les intérêts des parties en dégageant le consensus le plus profitable.

- Les dividendes versés par les entreprises irriguent l’économie. Une partie significative des dividendes est réinvestie dans d’autres entreprises. Cela permet de déplacer les capitaux des acteurs matures, ayant moins besoin de capitaux, vers des entreprises ayant besoin de ces capitaux pour se développer. Freiner artificiellement les distributions de dividendes, c’est immobiliser les capitaux et courir le risque d’entraver la création de richesses voire de détériorer la situation.

- Freiner artificiellement les distributions de dividendes, c’est aussi freiner les rentrées fiscales. Avec des entreprises du CAC 40 distribuant deux fois moins de dividendes en 2020, le manque à gagner de recettes pour les administrations publiques serait de 6 milliards d’euros, dont 3,4 milliards d’euros de moins pour les finances publiques françaises.

LA CRISE REND INDISPENSABLE LA MODÉRATION FISCALE

Alors que certains proposent d’augmenter la fiscalité, pour compenser la fragilité de nos finances publiques, l’étude montre que les entreprises françaises continuent de pâtir d’une fiscalité supérieure à la moyenne. C’est un handicap pour la société toute entière, en période de croissance comme de crise. Chercher à résoudre les déséquilibres de nos finances publiques en remettant en cause les baisses d’impôts ou en augmentant la fiscalité serait contreproductif.

La fiscalité sur les dividendes reste significative, en dépit des ajustements opérés avec la création du Prélèvement forfaitaire unique (PFU, 30 %). Elle freine le réinvestissement dans l’économie et l’augmenter serait contreproductif. Cela inciterait les acteurs économiques à délocaliser leur patrimoine ou à réorienter leurs placements vers des entreprises étrangères bénéficiant d’environnements fiscaux plus compétitifs.

Il est prévu que l’impôt sur les bénéfices redescende à 25 % en 2022, soit 25,8 % en tenant compte de la Contribution sociale sur les bénéfices. Cette trajectoire, qui nous rapproche de la moyenne de l’OCDE, est fondamentale. La différer nuirait au développement des grandes entreprises françaises et de tout l’écosystème qu’elles font vivre.

Il est urgent que la France réduise, voire démantèle ses impôts de production calculés à partir d’assiettes fiscales déconnectées des résultats (l’outil de production, la masse salariale, le chiffre d’affaires…). A rebours du discours insistant sur l’intérêt d’une relocalisation d’emplois industriels en France, ils constituent des subventions aux importations et aux délocalisations. Handicaps en temps normal, ils produisent des effets économiques délétères en temps de crise.

Fiscaliser les entreprises françaises plus que la moyenne est un choix pénalisant pour la collectivité. Cela les oblige à reporter plus d’impôts sur les consommateurs, les salariés ou les actionnaires. Cela pousse, par exemple, les entreprises à reporter la fiscalité sur leurs clients, en dégradant le rapport qualité/prix au risque de perdre des parts de marché. Cela alimente aussi la modération salariale en France et accroît les incitations à créer des emplois hors de France. Cela incite certaines entreprises à moins bien rémunérer les actionnaires, au risque de les inciter à s’en détourner. Les fiscalités se surajoutent, chaque euro de bénéfice distribué en dividendes ayant supporté la fiscalité sur les dividendes, l’impôt sur les sociétés assis sur les bénéfices et les impôts de productions assis sur des assiettes indépendants du résultat.

RESSOURCES

- L’étude (52 pages) est disponible ici.

- Le Point sur les impôts de production, une fiscalité anti-économique

- Le Point sur les conséquences du sous-développement des fonds de pensions et des réserves des régimes de retraite par répartition

CITATIONS

Cécile Philippe, Présidente de l’Institut économique Molinari et co-auteure de l’étude

« En période de crise, le bon sens aurait consisté à s’abstenir de faire pression sur les grandes entreprises pour qu’elles réduisent leurs dividendes. Inciter les entreprises à ne pas distribuer de dividendes et à conserver des capitaux dont elles n’ont pas nécessairement besoin, c’est pénaliser d’autres entreprises qui auraient pu mieux tirer parti de ces capitaux. Une grande partie des dividendes sont réinvestis. Quand les gouvernements freinent leur distribution, ils freinent leur redistribution et leur réinvestissement dans d’autres entreprises.

Cela avait du sens que l’État incite les entreprises dont il est actionnaire à ne pas distribuer de dividendes. En revanche l’État ne devrait pas s’immiscer dans la gouvernance des entreprises dont il n’est pas actionnaire.

Dans les dernières années, les entreprises dans lesquelles l’État a des participations ont distribué plus de dividendes que la moyenne des entreprises du CAC 40, alors que leurs résultats diminuaient significativement, avec -39% entre 2016 et 2019, contrairement aux entreprises du CAC 40. »

Nicolas Marques, Directeur de l’Institut économique Molinari et co-auteur de l’étude

« En France, l’État passe trop de temps à faire la morale en entreprises et aux actionnaires et pas assez à lever les contraintes freinant le développement économique. Il a une propension à organiser la confusion, en interférant dans le travail des autres parties prenantes et ne traitant pas les priorités qui sont de ressort. En s’immisçant dans les distributions de dividendes, il envoie un signal de défiance contreproductif. On attendrait de lui qu’il déploie des énergies pour baisser les impôts de production, qui asphyxient l’économie françaises et sont une machine à créer du chômage, au lieu d’expliquer aux actionnaires ce qu’ils devraient faire. »

À PROPOS DES AUTEURS ET DE l’IEM

L’étude est écrite par Nicolas Marques et Cécile Philippe de l’Institut économique Molinari (IEM).

L’Institut économique Molinari (Paris-Bruxelles) est un organisme de recherche et d’éducation indépendant. Il vise à stimuler l’approche économique dans l’analyse des politiques publiques, en proposant des solutions alternatives et innovantes favorables à la prospérité de l’ensemble des individus composant la société.

POUR TOUTE INFORMATION OU INTERVIEW, CONTACTER LES AUTEURS

• Cécile Philippe, Présidente de l’Institut (Paris, français ou anglais),

cecile@institutmolinari.org, +36 6 78 86 98 58

• Nicolas Marques, Directeur général de l’Institut (Paris, français),

nicolas@institutmolinari.org, +36 6 64 94 80 61