Le fardeau fiscal et social de l’employé belge s’allège encore

Communiqué de presse

Bruxelles, 17 juillet 2018 – Le travailleur belge moyen célèbre son « jour de libération fiscale et sociale » 10 jours plus tôt que l’an passé, selon la 9ème édition du fardeau fiscal et social de l’Employé moyen au sein de l’Union européenne.

Cette évolution heureuse est le résultat de la poursuite du « Tax Shift » du gouvernement Michel. Les mesures ont réduit de façon significative le coût d’un employé en Belgique (où le chômage atteint son niveau le plus faible depuis la publication de la 1ère édition de l’étude en 2010.) Cette baisse ne s’est fait pas faîte au détriment du pouvoir d’achat du travailleur moyen belge dont le pouvoir d’achat se maintient.

Principaux enseignements – Belgique

• Après avoir été le salarié le plus coûteux à l’embauche au sein de l’Union européenne pendant plusieurs années, le Belge est maintenant en 4ème position (après le Luxembourgeois, l’Autrichien et le Hollandais). En termes de pouvoir d’achat réel, il est au 11ème rang.

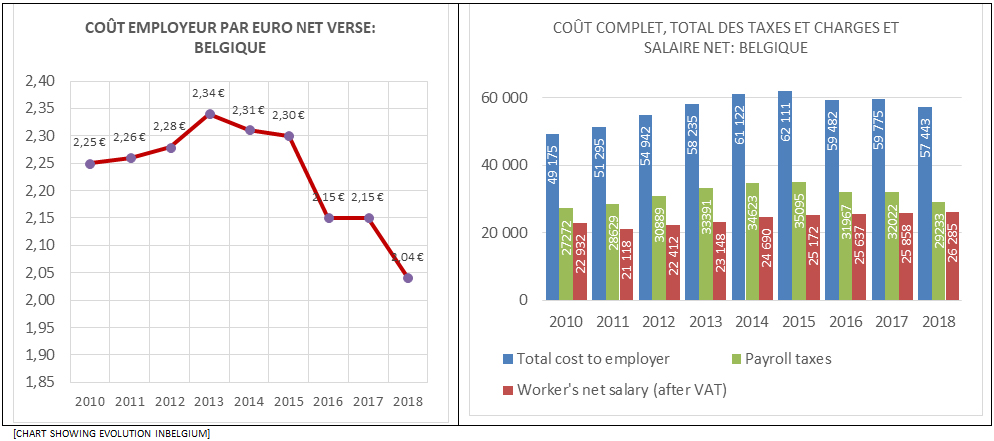

• Un employeur en Belgique dépense 2,04€ pour un salarié moyen qui reçoit en net 1€. En 2013, il payait 2,34€, soit le montant le plus élevé depuis 2010.

• Le gouvernement Belge collecte 29,233€ sur le salaire du travailleur belge – soit l’un des 3 montants les plus élevés en Europe. Cela ne se traduit pas par une qaulité des services publics à la hauteur de ce montant. Parmi les pays de l’UE, la Belgique se situe:

o En 6ème position en 2017 dans le classement des systèmes de santé du Health Consumer Powerhouse ;

o En 11ème position pour la lecture, 9ème en sciences et 6ème en mathématiques dans le classement PISA des systems éducatifs;

o En 9ème position dans le rapport 2018 des Nations-Unies sur le bonheur dans le monde.

Citation de James Rogers, co-auteur de l’étude :

« Le ‘tax shift’ continue d’avoir un impact important sur l’économie belge: le chômage est faible et la souplesse sur le marché du travail plus grande. Cependant, l’employeur belge en reste le premier bénéficiaire. Le salarié belge devrait dans les prochaines années en voir les bénéfices sur son pouvoir d’achat. »

Le Jour de libération fiscale et sociale est le jour où le salarié moyen arrête en théorie de payer des charges et des taxes et peut disposer à sa guise des fruits de son travail.

La particularité de cet indicateur de liberté économique est de rendre concrète la situation des salariés moyens de l’UE en intégrant la fiscalité sur le travail (charges sociales et impôt sur le revenu) et la consommation (TVA) de chaque pays. Les calculs des charges sociales patronales, salariales et des impôts sur le revenu sont faits par EY pour les 28 pays de l’UE.

L’étude est écrite par Cécile Philippe, Nicolas Marques et James Rogers de l’Institut économique Molinari (IEM).

L’Institut économique Molinari (Paris-Bruxelles) est un organisme de recherche et d’éducation indépendant. Il vise à stimuler l’approche économique dans l’analyse des politiques publiques, en proposant des solutions alternatives et innovantes favorables à la prospérité de l’ensemble des individus composant la société.

Pour plus d’information, contacter les auteurs de l’étude :

James Rogers

Chercheur -Institut économique Molinari

james@institutmolinari.org

+ 32 497 946 840

Cécile Philippe

Directrice – Institut économique Molinari

cecile@institutmolinari.org

+33 678 869 858