Le Conseil d’orientation des retraites a occulté 884 milliards d’euros de déficit des retraites dans le secteur public depuis 2002, soit 94 % du déficit des retraites ou 2 % du PIB chaque année

Paris, 21 juin 2023 – L’Institut économique Molinari publie une étude inédite chiffrant les déficits des retraites françaises en tenant compte des déséquilibres des retraites du secteur public occultés par le Conseil d’orientation des retraites (COR) depuis 2002.

Construite à partir des données officielles, cette étude offre une vision inédite des déséquilibres des retraites, qui sont un facteur explicatif du caractère systématique des déficits publics depuis le contre choc du baby-boom.

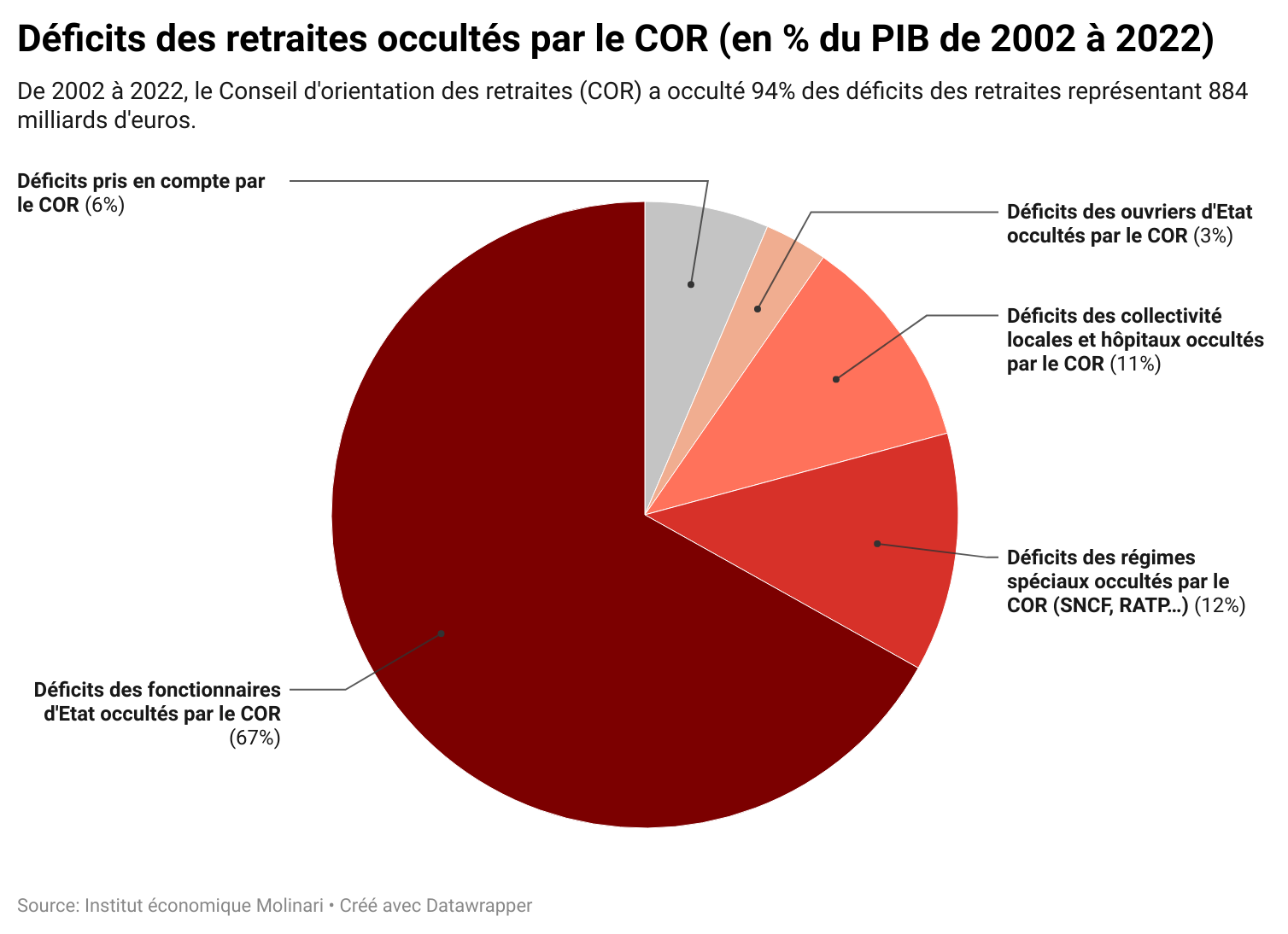

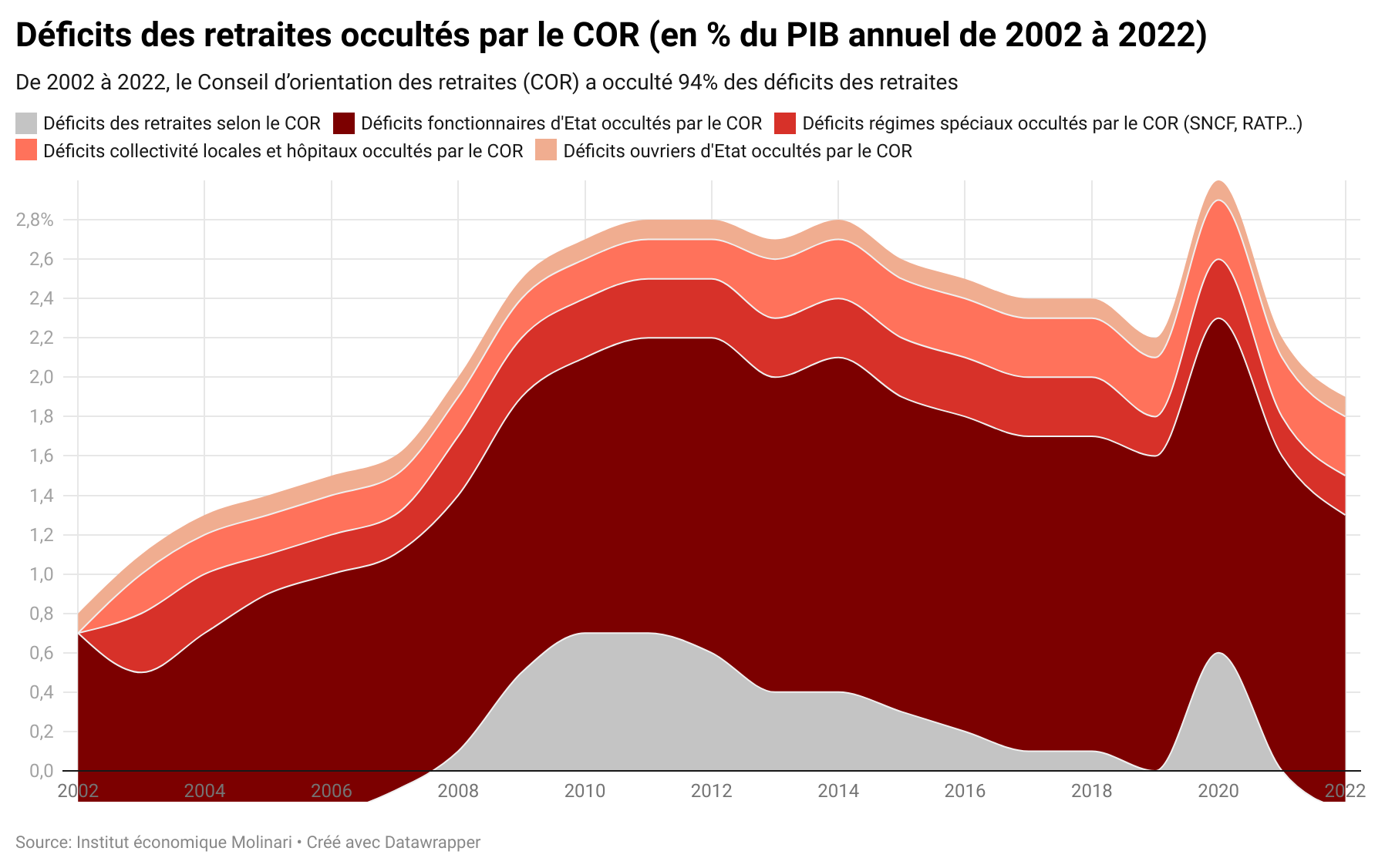

Depuis 2002, le calcul du COR a occulté 94 % du déficit des retraites ou 884 milliards d’euros

Le COR ne prend pas en compte les déficits des régimes de retraite publics subventionnés par l’Etat et considère qu’au sein du secteur public, seule la Caisse nationale des agents des collectivités locales (CNRACL) peut donner lieu à des déficits.

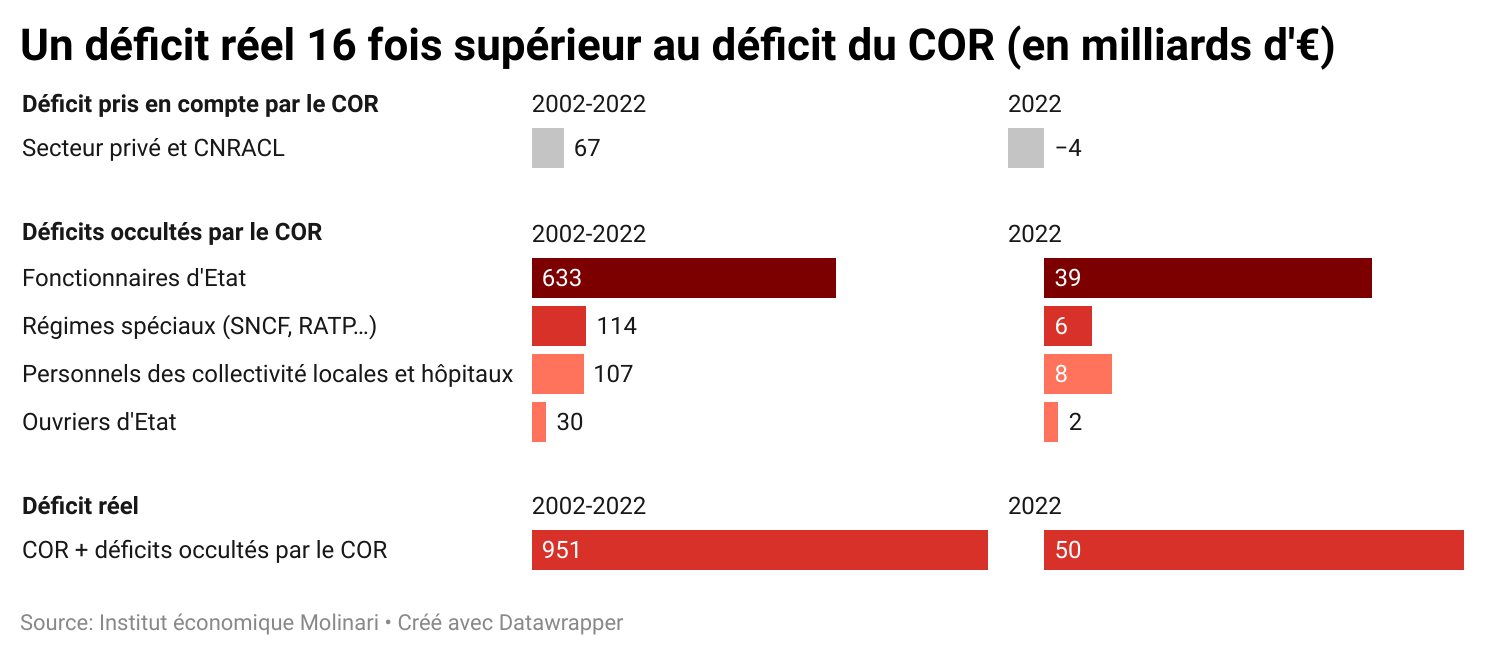

Lorsqu’on corrige cette anomalie méthodologique, le déficit des retraites est 16 fois plus élevé que ce qu’a calculé le COR de 2002 à 2022 : au lieu d’être de 0,14 % du PIB par an, il était de 2,13 % du par an en moyenne.

De 2002 à 2022, le COR a occulté des déficits des retraites qui représentent :

- 2 % du PIB par an ou 884 milliards d’euros courants,

- 16 % des dépenses de retraite (qui représentent 12,6 % du PIB par an en moyenne de 2002 à 2021),

- 46 % du déficit des administrations publiques (qui représente 4,31% du PIB par an en moyenne depuis 2002),

- 94 % du déficit des retraites sur la période (qui représente 2,13 % du PIB par an en moyenne depuis 2002).

Dans son nouveau rapport de juin 2023, le COR occulte 55 milliards d’euros (ou 2,1% du PIB) de déficits au titre de 2022.

Lorsqu’on corrige ces omissions, les retraites étaient déficitaires de 50 milliards d’euros en 2022, et non en excédent de 4,4 milliards comme le COR l’a calculé.

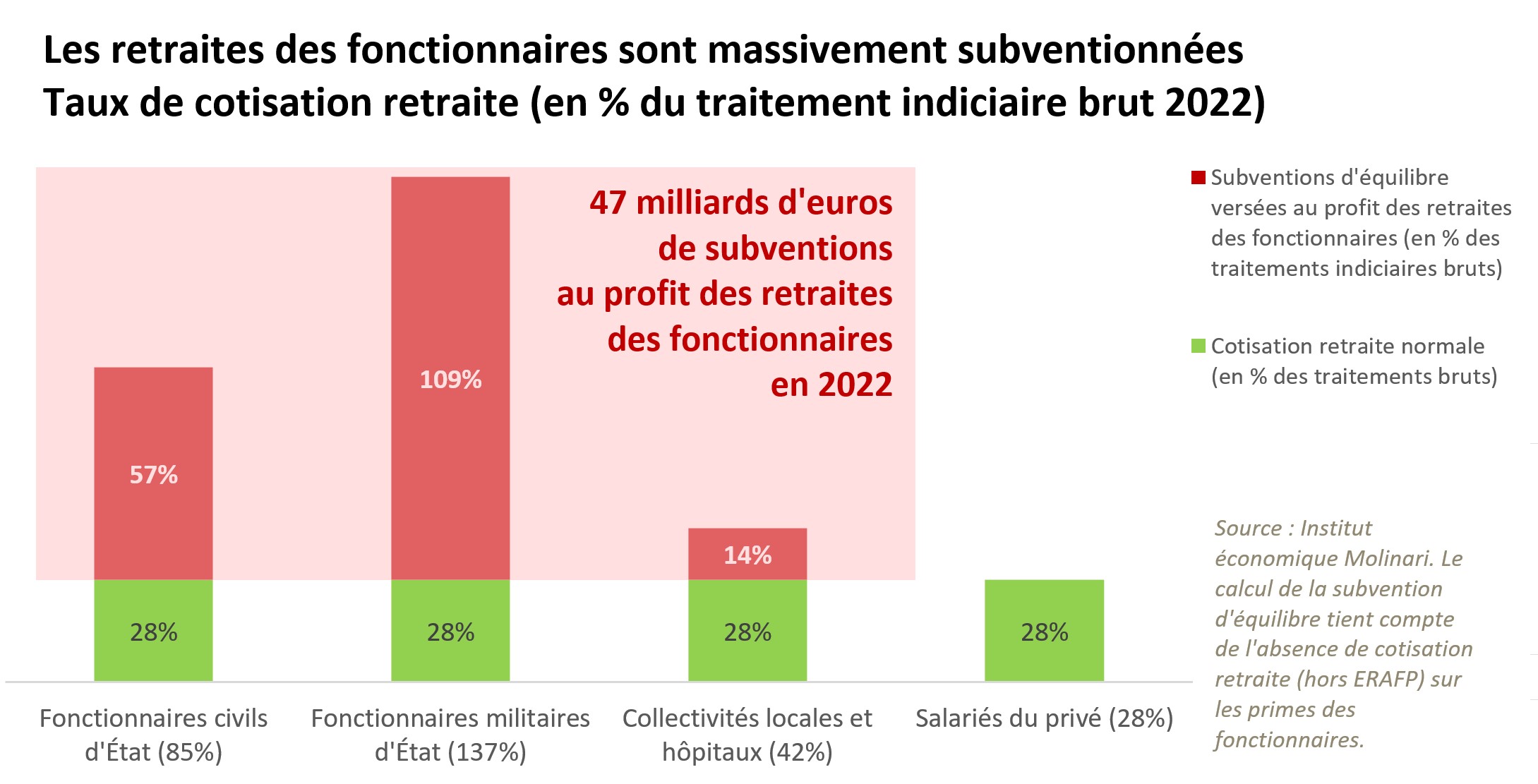

Le calcul du COR a écarté 633 milliards de subventions au profit des retraites des fonctionnaires d’Etat depuis 2002

Depuis 2002, le COR a écarté dans son calcul de déficit les cotisations dérogatoires que l’Etat verse pour financer les retraites des fonctionnaires de l’Etat (FPE). Elles représentent 633 milliards, soit en moyenne 1,4 % du PIB chaque année.

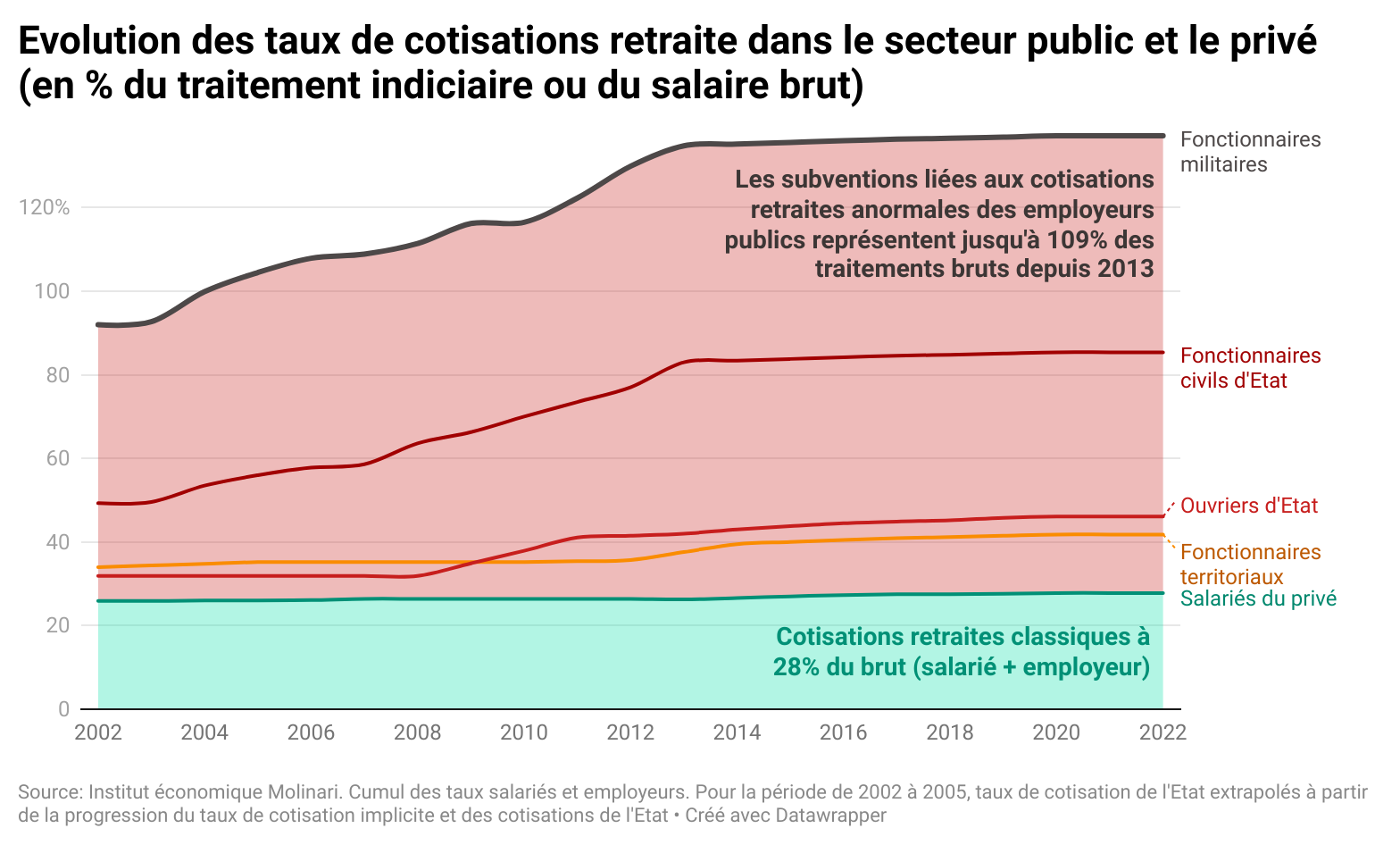

Les retraites des anciens fonctionnaires d’Etat ont coûté 3 fois plus cher que celles des salariés sur la période 2002-2022. Les cotisations retraites représentaient en moyenne de 77 % des traitements indiciaires bruts des fonctionnaires d’Etat, contre 27 % des salaires dans le privé. Les 2/3 des retraites des fonctionnaires d’Etat ont été financées par une subvention que le COR n’a pas pris en compte dans son calcul du déficit des retraites.

En 2022, ces subventions écartées par le COR représentent :

- 39 milliards d’euros ou 1,5 % du PIB ;

- 57 % des traitements indiciaires des fonctionnaires civils de l’Etat pour lesquels les cotisations retraite représentent 85 % des traitements bruts, alors que les retraites des salariés sont financées avec des prélèvements représentant 28 % de leurs rémunérations ;

- 109 % des traitements des militaires pour lesquels les cotisations retraites représentent 137 % des traitements bruts, contre 28 % pour les salariés.

Le calcul du COR a occulté 107 milliards d’euros de subventions au profit des fonctionnaires des collectivités locales depuis 2002

Depuis 2002, le COR a occulté dans son calcul de déficit les subventions dont bénéficient les retraites des fonctionnaires des collectivités et hôpitaux. Elles représentent 107 milliards ou en moyenne 0,2 % du PIB chaque année.

Les cotisations des fonctionnaires et hôpitaux ont représenté en moyenne 38 % des traitements indiciaires bruts, contre 27 % des salaires bruts dans le privé depuis 2002. Un tiers des retraites des fonctionnaires locaux et hospitaliers a été financé par une subvention que le COR n’a pas pris en compte dans son calcul du déficit des retraites.

En 2022, ces subventions occultées par le COR représentent :

- 8 milliards d’euros ou 0,3 % du PIB ;

- 14 % des traitements fonctionnaires locaux pour lesquels les cotisations retraites représentent 42 % des traitements, contre 28 % pour les salariés du secteur privé.

Le calcul du COR a écarté 144 milliards de subventions au profit des régimes spéciaux (RATP, SNCF…) et ouvriers d’Etat depuis 2002

Le COR a occulté dans son calcul de déficit les subventions de l’Etat aux régimes spéciaux du public (SNCF, RATP…). Ces subventions représentent :

- 114 milliards depuis 2002 ou en moyenne 0,3 % du PIB par an,

- dont 5,8 milliards d’euros ou 0,2 % du PIB en 2022.

Le COR a aussi occulté les subventions et sur-cotisations dont bénéficient les retraites des ouvriers d’Etat (FSPOEIE). Elles représentent :

- 30 milliards depuis 2002 et en moyenne 0,1 % du PIB par an,

- dont 1,7 milliard d’euros ou 0,1 % du PIB en 2022.

Note pour les journalistes peu familiers avec les particularités du mode de calcul du COR

Depuis 2002, le COR calcule le déficit des retraites de l’année précédente en omettant les subventions dont bénéficient les régimes de retraite des fonctionnaires et les régimes spéciaux subventionnés par l’Etat.

Le COR considère que « Parmi les régimes de fonctionnaire, seule la CNRACL peut présenter un déficit ou un excédent », ce régime des collectivités locales n’étant pas subventionné par l’Etat

Le COR ne tient pas compte dans son calcul de déficit :

- des subventions dont bénéficient les régimes spéciaux du secteur public (SNCF, RATP…) et dont les montants figurent dans de multiples sources officielles (Compte général de l’Etat…) ;

- du caractère dérogatoire des taux de cotisation retraite en vigueur dans le secteur public. Pourtant, les cotisations retraite y sont beaucoup plus élevées que dans le privé (28 % du salaire brut) : elles représentent 42 % dans la fonction publique territoriale, 85 % des traitements indiciaires bruts des fonctionnaires civils de l’Etat et 137 % pour les militaires.

La pratique du COR conduisant à occulter des déficits n’est pas conforme aux usages comptables : le fait que l’Etat prenne en charge des déficits liés aux retraites ne veut pas dire qu’ils n’existent pas.

Le déficit oublié par le COR et quantifié par l’Institut économique Molinari correspond à la subvention d’équilibre que les administrations auraient dû verser au Système universel de retraite (SUR), si la réforme de 2020 avait été menée à son terme.

CITATIONS

Nicolas Marques, Directeur général de l’Institut économique Molinari, auteur

« Il est fondamental que le Conseil d’orientation des retraites adopte une méthode de calcul des déficits conforme aux usages comptables et statistiques.

Depuis plus de 20 ans, le COR ne prend pas en compte le déséquilibre des retraites des fonctionnaires et les données officielles attestant des déficits des régimes spéciaux subventionnés par l’Etat (RATP, SNCF…).

Personne en France n’oserait dire qu’EDF n’a pas été déficitaire de 18 milliards en 2022, au motif qu’il s’agit d’une entreprise publique relevant de l’Etat. C’est pourtant ce que fait le COR depuis sa création en ne comptabilisant pas les déficits des régimes de retraites subventionnés par l’Etat.

Calculer le déficit des retraites comme le fait le COR, en oubliant 94 % des déficits depuis 2002, n’a aucun sens et alimente la cacophonie autour des retraites.»

Cécile Philippe, présidente de l’Institut économique Molinari

« En démocratie, pour réformer, il faut un minimum d’adhésion. L’adhésion passe par une compréhension des enjeux, ce qui est impossible à obtenir quand les institutions officielles produisent des indicateurs fortement sous-évalués qui occultent les enjeux. C’est ce qui se passe pour les retraites en France depuis 20 ans.

Le Conseil d’orientation des retraites oublie les déséquilibres des retraites et des comptes publics et calcule le déficit des retraites en regardant avant tout le secteur privé, dont les retraites sont mieux gérées. Son indicateur de déficit occulte l’ampleur des dérapages financiers et empêche de penser des réformes à la hauteur des enjeux. »

ETUDE

Lien vers l’étude (51 pages) :

https://www.institutmolinari.org/wp-content/uploads/2023/06/etude-retraites-mecomptes-et-deficits-publics2023.pdf

Lien vers le graphique Datawrapper 1 : https://www.datawrapper.de/_/W2Z5Q/

Lien vers le graphique Datawrapper 2 : https://www.datawrapper.de/_/qqyw3/

Lien vers le graphique Datawrapper 3 : https://www.datawrapper.de/_/Be7Ia/

Lien vers le graphique Datawrapper 4 : https://www.datawrapper.de/_/6qpGI/

A PROPOS DE L’ETUDE

Les calculs ont été faits à partir de données officielles, dont notamment le Rapport annuel sur l’état de la Fonction publique, le Rapport sur les pensions de retraite de la fonction publique, le Compte général de l’Etat et des données de l’INSEE.

A PROPOS DE L’INSTITUT ECONOMIQUE MOLINARI

L’Institut économique Molinari est un organisme de recherche et d’éducation dont la mission est de favoriser une meilleure compréhension des phénomènes et défis économiques, en les rendant accessibles au grand public. A cet effet, il effectue des recherches scientifiques, organise des cercles de réflexion, édite des publications, propose des formations et toutes formes d’enseignement en ce sens. Ses travaux contribuent à stimuler l’émergence de nouveaux consensus, en proposant une analyse économique des politiques publiques illustrant l’intérêt de réglementations et de fiscalités mieux pensées. L’IEM est une organisation à but non lucratif, financée par les cotisations volontaires de ses membres, individus, fondations ou entreprises.

POUR TOUTE INFORMATION OU INTERVIEW, CONTACTER

Nicolas Marques, directeur à l’Institut économique Molinari, auteur de l’étude

nicolas@institutmolinari.org, +33 6 64 94 80 61

Cécile Philippe, présidente de l’Institut économique Molinari

cecile@institutmolinari.org, +33 6 78 86 98 58