La réforme des retraites passe à côté de 61 milliards d’euros par an de recettes

Paris, le 10 décembre 2019 : L’Institut économique Molinari publie une étude inédite montrant que la réforme des retraites fait l’impasse sur les principaux enjeux. Les conclusions de ce travail, réalisé en partenariat avec Contrepoints, sont les suivantes :

- Les retraites en France ne sont pas bon marché. Reposant à 98 % sur la répartition, elles sont plus coûteuses que chez nos voisins ayant accumulé des capitaux pour financer une partie des retraites.

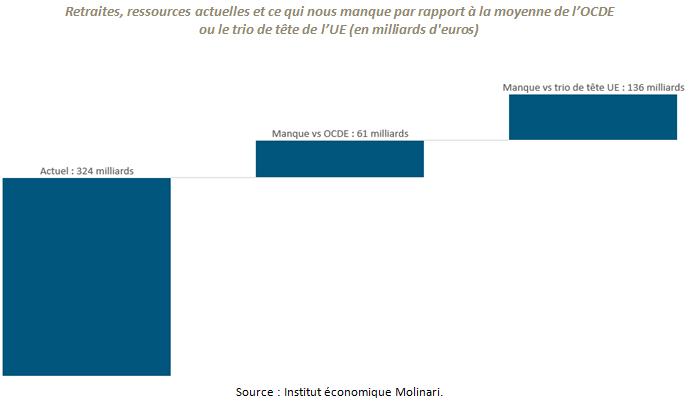

- Le manque à gagner pour la France est de l’ordre 2,6 points de PIB par an par rapport à la moyenne de l’OCDE. Cela représente 61 milliards d’euro par an, soit 19 % des retraites distribuées ou 3 750 euros par retraité chaque année.

- L’écart avec les 3 pays les plus prévoyants de l’UE (Danemark, Pays-Bas, Suède) est de 136 milliards d’euros par an, soit 42 % des retraites distribuées ou 8 400 euros par retraité.

- Cette impasse française conduit à une fiscalité nuisant à l’attractivité et une moindre revalorisation des retraites. Elle explique l’incapacité française à résorber le chômage et à renouer avec les excédents publics en période de reprise, à l’opposé de ce qu’on constate chez nos voisins.

UNE RÉFORME CONSTRUITE À PARTIR D’UN CONSTAT ERRONÉ

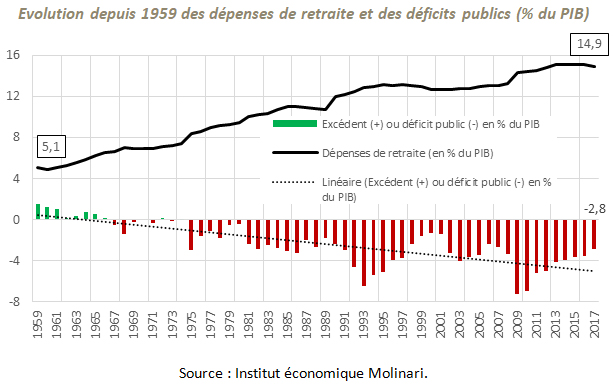

Les retraites absorbent une part de plus en plus importante des dépenses publiques (26 % vs 13% en 1959). Elles représentent 48 % des dépenses des administrations de sécurité sociales, mais aussi 12 % des dépenses des administrations centrales et 3 % des dépenses des administrations locales.

Elles expliquent à elles seules 59 % de la progression des dépenses et des déficits publics de 1959 à 2017.

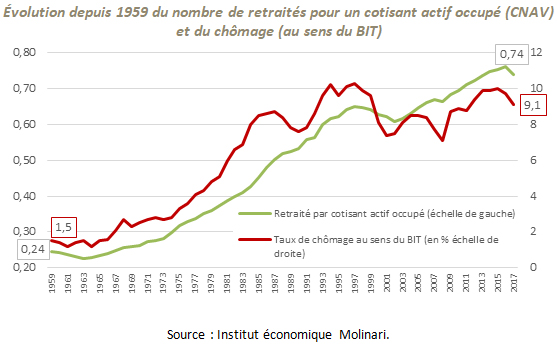

En 60 ans, les dépenses de retraites ont triplé en France suite au vieillissement. En 1959, on comptait 0,24 retraité par actif et la collectivité dépensait 5,1 % du PIB au titre des pensions. En 2017, il y avait 0,74 retraité par actif et la collectivité consacrait aux retraites 14,9 % du PIB. Le chômage a été multiplié par 6 (de 1,5 % en 1959 à 8,6 % selon l’INSEE au T3.2019). Les comptes publics ont cessé d’être excédentaires et devraient être déficitaires de 3,1 % fin 2019.

Cette analyse économique n’a pas été faite en amont de la rédaction du programme de campagne. La réforme des retraites passe donc a côté des enjeux français.

LA RÉFORME N’AMÉLIORE PAS LE RAPPORT QUALITÉ-PRIX

Le benchmark réalisé par l’IEM à partir de données OCDE montre que le financement des retraites est plus coûteux qu’ailleurs en raison d’un sous-développement des réserves publiques françaises et des fonds de pensions privés.

Par rapport à la moyenne de l’OCDE, le sous-développement de l’épargne retraite coûte chaque année à la France de l’ordre de 2,6 % du PIB, soit l’équivalent des déficits publics. Lorsqu’on décompose, le sous-développement des réserves des systèmes publics de retraite nous pénalise à hauteur de 0,7 points de PIB et le manque de fonds de pensions privés nous coûte 1,8 points de PIB.

L’écart par rapport aux 3 champions de l’Union européenne en termes d’épargne retraite est encore plus significatif. Si nous avions été aussi prévoyants que le Danemark, les Pays-Bas ou la Suède, nos fonds de retraites publics et privés généreraient 5,8 points de PIB par an. Par rapport à ce trio de tête, ayant une tradition sociale forte, le manque-à-gagner consécutif au sous-développement de l’épargne retraite nous prive de 136 milliards d’euros par an, représentant 42 % des sommes allouées aux pensions ou 8 400 euros par retraité.

Faute de disposer de ces recettes sous la forme de plus-values ou de dividendes, le financement des retraites est tributaire des charges et impôts pénalisant la croissance économique, l’emploi et la croissance des salaires nets.

LA RÉFORME DÉSTABILISE DES INSTITUTIONS DE RETRAITES FONDAMENTALES

En France, les dispositifs de retraites complémentaires sont 49 fois moins développés que les dispositifs de retraites obligatoires.

La réforme sonne le glas ou met en sommeil des institutions publiques (Établissement de retraite additionnelle de la fonction publique dit ERAFP…) ou privées (AGIRC-ARRCO, caisses libérales…) ayant fait preuve de prévoyance et de responsabilité, en ne générant pas de déficit et en constituant une épargne permettant d’améliorer le retour sur investissement des cotisations retraites.

Conçue selon une logique comptable, elle ne tient pas compte de la richesse institutionnelle française et de l’importance de structures d’incitations pertinentes en matière de retraites. Elle revient sur l’équilibre de la Libération, en rompant avec la pluralité d’acteurs. Elle propose de créer une caisse unique sous la houlette de l’État, un acteur n’ayant pas brillé dans la gestion de ses engagements en matière de retraite. Elle pourrait s’avérer coûteuse, à l’image des travers constatés par la Cour des comptes lors des précédentes réformes des régimes spéciaux. Elle n’est pas assortie de règle constitutionnelles garantissant la préservation des équilibres et des réserves ou provisions.

Certes, en parallèle un volet de la loi PACTE encourage la constitution d’une épargne retraite complémentaire. Mais les précédents français (Loi Fillon de 2003…) et étrangers (plans de retraite Riester allemands…) montrent que ces démarches, facultatives, sont lentes à produire des effets.

LA RÉFORME SE CANTONNE AU JEU À SOMME NULLE

Comme on pouvait le craindre, les ajustements prévus se limitent aux cotisations sociales, aux prestations retraites et au temps de travail ou à l’âge de la retraite. La réforme créée un maximum d’oppositions pour des gains n’étant pas à la hauteur des enjeux.

La quasi-totalité des retraites des fonctionnaires, comme des salariés du privé, continuerait d’être financée par des prélèvements obligatoires ou des dettes publiques.

L’épargne retraite resterait l’apanage des seuls prévoyants, laissant sur le carreau une grande partie de la population française.

CITATIONS

Cécile Philippe, présidente de l’Institut économique Molinari, co-auteure de l’étude

« Notre système de retraite n’a pas besoin d’universalisme ou d’homogénéisation, mais doit servir des retraites ayant un rapport qualité/prix décent.

La réforme actuelle va à l’encontre du bon sens, en opérant un vaste mouvement d’étatisation, démarche paradoxale alors que l’État est incapable de générer des excédents depuis 1974 en France.

Elle se ferait au détriment d’institutions publiques ou privées vertueuses qui, sans faire de déficit, ont de façon responsable constitué une épargne retraite : Fonds de réserve des retraites, Établissement de retraite additionnelle de la fonction publique, AGIRC-ARRCO, Caisses libérales… Il faudrait miser sur cette diversité, pour sortir du jeu à somme nulle dans lequel nous sommes progressivement enferrés, au lieu de la combattre. »

Nicolas Marques, directeur général de l’Institut économique Molinari, co-auteur de l’étude

« Sous couvert de de simplification, d’équité et d’efficacité, éléments qui restent à prouver, le gouvernement français est en train d’organiser une nationalisation des caisses d’assurances vieillesse et des régimes de retraite indépendants. Cette démarche, présentée comme un choix pragmatique et moderne n’est pas anodine. Elle est du même ordre que la nationalisation des assurances ou du secteur bancaire au sortir de la deuxième guerre mondiale, ou que la mise en place des 35 heures au début des années 2000. Elle n’améliorera en rien les équilibres financiers et n’allégera pas le coût de financement des retraites. Pire, elle va contribuer à renforcer un travers français, avec un sous-dimensionnement de l’épargne retraite.

A l’opposé de ce que propose la réforme, il faudrait faire monter en puissance les fonds de pensions publics ou privés, à l’instar de ce que proposait Jean-Jaurès il y a 110 ans. Seul l’ajout d’une dose significative d’épargne retraite, avec la montée en puissance de fonds de pensions publics ou privés, est de nature à changer la donne. En permettant de financer une partie des retraites grâce aux dividendes et plus-values, elle réduirait la dépendance aux charges et aux impôts qui pénalisent la croissance, l’emploi, les salaires et les retraites. »

INFOGRAPHIES

À PROPOS DE L’ÉTUDE

L’étude de l’Institut économique Molinari « Retraites françaises, sortir de l’impasse, préparer l’avenir » est publiée avec le soutien du journal Contrepoints. Elle est disponible ici.

L’Institut économique Molinari (Paris-Bruxelles) est un organisme de recherche et d’éducation indépendant. Il vise à stimuler l’approche économique dans l’analyse des politiques publiques, en proposant des solutions alternatives et innovantes favorables à la prospérité de l’ensemble des individus composant la société.

Contrepoints est un journal en ligne couvrant l’actualité française et internationale sous l’angle libéral.

POUR TOUTE INFORMATION OU INTERVIEW, CONTACTER :

Cécile Philippe, présidente, Institut économique Molinari

(Paris, Bruxelles, langue française ou anglaise)

cecile@institutmolinari.org

+33 6 78 86 98 58

Nicolas Marques, directeur général, Institut économique Molinari

(Paris, langue française)

nicolas@institutmolinari.org

+ 33 6 64 94 80 61