Le consommateur français supporte jusqu’à 230 % et 642 % de fiscalité sur les carburants et les cigarettes

Paris, le 30 octobre 2019 – L’Institut économique Molinari publie pour la 1ère fois une étude sur la fiscalité d’un litre de carburant et d’un paquet de cigarettes en France.

Intitulée « La fiscalité sur les carburants et les cigarettes, comment l’automobiliste et le fumeur ont été transformés en ‘vaches à lait’ avec 60 milliards de taxes », cette étude chiffre les fiscalités intégrées dans le prix de ces produits, avec une méthodologie tenant compte des différentes couches d’impôts et taxes pesant sur le prix final.

Cette fiscalité concentrée sur une assiette fiscale restreinte représente un risque politique non négligeable, conformément à des travaux sociologiques récents et aux enseignements qu’on peut tirer de la séquence des « gilets jaunes ». Ciblant des populations bien définies, ces taxes indirectes sont de nature à susciter plus d’oppositions que les fiscalités plus largement réparties.

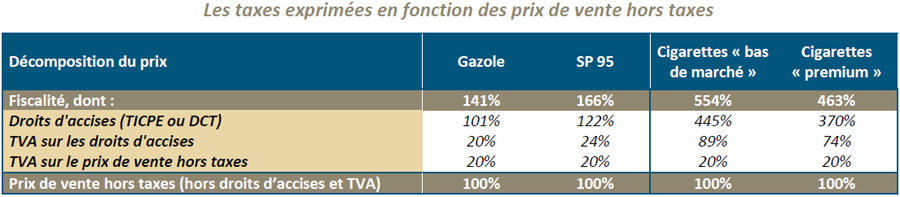

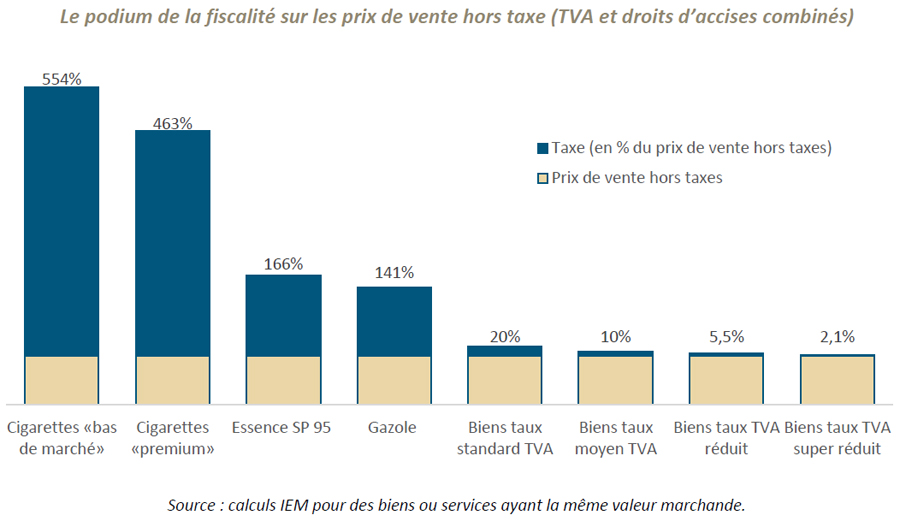

DE 141 A 554 % DE TAXES SUR LE PRIX DE VENTE, BIEN AU-DELÀ DE LA TVA A 20 %

Par rapport à un produit standard à 20% de TVA, il y a :

- 8 fois plus de taxes sur l’essence SP-95;

- 7 fois plus de taxes sur le Gazole;

- 28 fois plus de taxes sur les cigarettes « bas de marché »;

- 23 fois plus de taxes sur les cigarettes « premium ».

Les calculs de l’Institut économique Molinari montrent que :

- les vrais taux de TVA vont de 40 à 44% pour les carburants et de 94 à 109 % pour les cigarettes;

- la Taxe intérieure de consommation sur les produits énergétiques (TICPE) représente entre 101 % du prix hors taxes (Gazole) et 122 % (SP-95);

- le Droit de consommation sur les tabacs (DCT) représente entre 370 et 445 % du prix hors taxes, selon qu’on considère un paquet de cigarettes « premium » ou « bas de marché ».

La TVA est bien plus élevée que prévu. Les carburants et les cigarettes seraient taxés à 20 % au titre du taux standard de TVA s’ils étaient traités comme des produits classiques. Mais les carburants et cigarettes sont assujettis à deux couches de TVA : la TVA sur le produit proprement dit et la TVA sur son droit d’accises. La TVA est appliquée sur d’autres taxes, ce qui constitue une anomalie que soulignait récemment une association de consommateurs. Cela représente un surcoût de TVA de 20 à 24 % pour les carburants et de 74 % à 89 % pour les cigarettes.

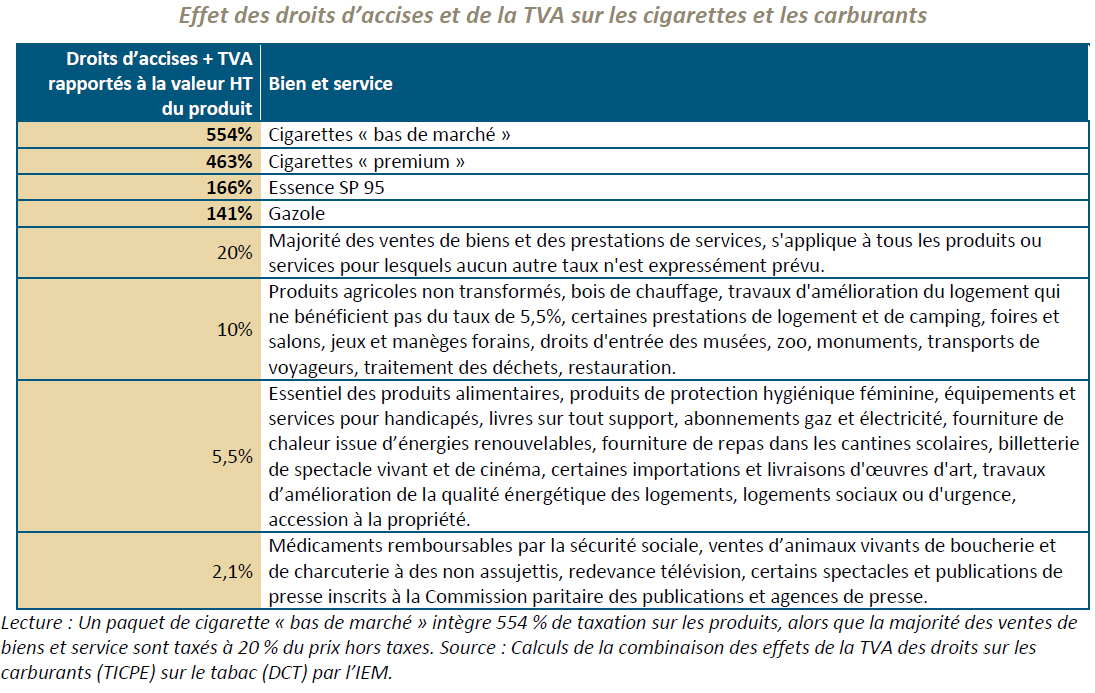

Au global, la combinaison des droits d’accises et de différentes couches de TVA génère une fiscalité hors norme, allant de 141 % du prix hors taxes (Gazole) à 554 % (Cigarettes « bas de marché »).

DES FINANCES PUBLIQUES DÉPENDANTES DE 60 MILLIARDS DE TAXES SUR LES CARBURANTS ET CIGARETTES

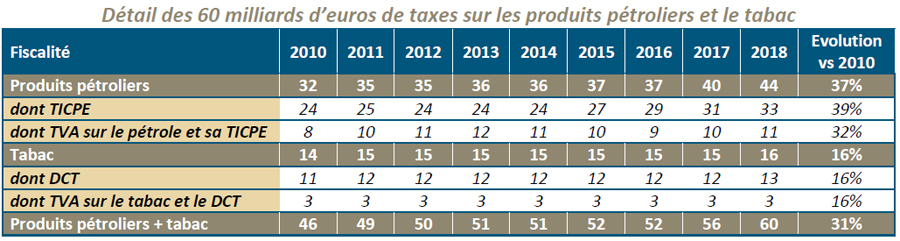

Agrégées, les produits pétroliers et le tabac représentaient 60 milliards d’euros de taxes en 2018 : 33 milliards de TICPE, 13 milliards de DCT sur le tabac, 14 milliards de TVA sur les produits et sur leurs droits d’accises. Cette double couche de TVA est trop souvent oubliée dans les chiffrages publics des recettes fiscales liées au pétrole ou au tabac.

Ces 60 milliards d’euros représentaient 21 % des 284 milliards d’euros de fiscalité sur les différents biens et services. Or, les carburants et le tabac représentaient 3,6 % de la consommation des ménages.

Cela témoigne d’une forte concentration de fiscalité sur des produits spécifiques. Cette concentration est de nature à générer des réactions dans l’opinion publique, conformément aux travaux des sociologues Isaac William Martin et Navad Gabay qui ont analysé 475 épisodes de contestation fiscale depuis les années 1980.

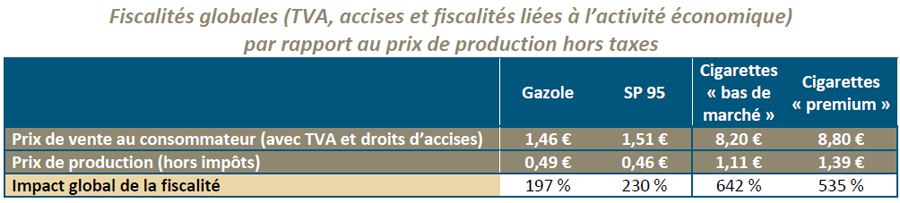

UNE FISCALITÉ PAR AILLEURS PLUS ÉLEVÉE QUE CELLE PESANT SUR LES ACTEURS ECONOMIQUES TRADITIONNELS

L’étude de l’IEM propose une analyse de la fiscalité encore plus large. Les carburants et les cigarettes cumulent, en plus des fiscalités standard, des fiscalités spécifiques à ces activités. Il existe des surcoûts significatifs liés aux paiements versés aux administrations des pays extractifs s’agissant des carburants. On comptabilise aussi des surcoûts liés à la réglementation française, avec les Certificats d’économie d’énergie ou la Contribution sociale sur le chiffre d’affaires des distributeurs de tabac.

Agrégées, toutes les fiscalités ou les obligations légales sur le carburant représenteraient entre 197 et 230 % du prix de production hors impôts. S’agissant des cigarettes, elles représenteraient entre 535 et 642 %.

UNE APPROCHE NOVATRICE

Les fiscalités sur les carburants et les cigarettes sont particulièrement complexes à appréhender pour le grand public, mais aussi pour les spécialistes. Le prix de ces produits intègre à tous les stades des charges spécifiques se combinant avec la fiscalité traditionnelle. L’existence de droits d’accises est connue, les effets de « cascade » avec la TVA sont rarement évalués. Et l’impact de la fiscalité prélevée au stade de la production et de la distribution n’est jamais chiffré. D’où l’intérêt de cette étude inédite.

CITATIONS

Nicolas Marques, directeur général de l’Institut économique Molinari, co-auteur

« Les carburants et les cigarettes sont de véritables ‘gabelles’ modernes. Le gazole est taxé sept fois plus qu’un produit traditionnel et l’essence SP-95 est taxée 8 fois plus. Les cigarettes ‘premium’ sont taxées 23 fois plus qu’un produit classique et les paquets ‘bas de marché’ sont taxés 28 fois plus. Quand on y ajoute les autres fiscalités, les impôts représentent entre 197 et 230 % du prix payé par l’automobiliste et 535 et 642 % de ce que règle le fumeur.

Nos stations-services et nos débitants de tabac sont devenus au fil du temps des réseaux de collecte d’impôts à part entière. La très grande majorité de leur chiffre d’affaires alimente le Trésor Public et les consommateurs ont l’impression de subir une cure d’austérité fiscale sans fin. On comprend mieux dans ce contexte l’extrême irritabilité des automobilistes ou des fumeurs vis-à-vis des augmentations de fiscalité sur les carburants ou les cigarettes ».

Cécile Philippe, présidente de l’Institut économique Molinari et co-auteure

« Nos finances publiques sont extrêmement dépendantes des fiscalités sur le pétrole et le tabac. Les droits d’accises et la TVA ont rapporté 60 milliards d’euros de taxes en 2018 prélevés sur les consommateurs. C’est 21 % de la fiscalité sur les biens et services, alors que les carburants et le tabac représentaient 3,6 % de la consommation des ménages. Cette concentration extrême de la fiscalité sur ces produits spécifiques n’est pas pérenne.

Le législateur a pris l’habitude de gager les propositions les nouvelles dépenses par des propositions d’augmentations de taxes. Plus de 400 amendements du volet recettes du projet de loi de finances 2016 étaient gagés sur le tabac. En dépit de recettes record, les finances publiques françaises restent dans le rouge alors qu’au moins 10 de nos voisins sont à l’équilibre ou excédentaires. Cette surenchère et dépendance fiscale n’est pas le gage d’une situation sociale et économique durable. Il serait grand temps de devenir collectivement responsables ».

POUR TOUTE INFORMATION OU INTERVIEW, CONTACTER LES AUTEURS

• Nicolas Marques, directeur général de l’Institut économique Molinari (Paris, français), nicolas@institutmolinari.org, +33 6 64 94 80 61

• Cécile Philippe, présidente de l’Institut économique Molinari (Paris, français ou anglais), cecile@institutmolinari.org, +33 6 78 86 98 58

A PROPOS DE L’INSTITUT ECONOMIQUE MOLINARI

L’Institut économique Molinari (Paris-Bruxelles) est un organisme de recherche et d’éducation indépendant. Il vise à stimuler l’approche économique dans l’analyse des politiques publiques, en proposant des solutions alternatives et innovantes favorables à la prospérité de l’ensemble des individus composant la société.

L’ÉTUDE EST DISPONIBLE AVEC LE LIEN SUIVANT

Intitulée « La fiscalité sur les carburants et les cigarettes, comment l’automobiliste et le fumeur ont été transformés en ‘vaches à lait’ avec 60 milliards de taxes », l’étude est disponible ici.