Le salarié moyen français récupère 2 jours de pouvoir d’achat en 2018 tout en restant le plus taxé de l’Union européenne

Communiqué de presse

Il travaille jusqu’au 27 juillet pour financer les dépenses publiques. C’est 2 jours de moins que l’an passé et 45 jours de plus que la moyenne de l’UE.

Sa situation devrait s’améliorer significativement l’an prochain. L’écart se réduirait entre la France et les deux autres champions de la fiscalité, Autriche (9 jours) et Belgique (10 jours).

Paris, le 27 juillet 2018 – Grâce à des données calculées par EY, l’Institut économique Molinari publie pour la 9ème année consécutive son étude sur la pression fiscale et sociale réelle du salarié moyen de l’Union européenne (UE). Ce classement présente la spécificité de chiffrer la pression fiscale et sociale réellement supportée par les salariés moyens, pour l’année en cours avec une méthodologie robuste et uniforme dans toute l’UE, permettant d’appréhender l’impact réel des impôts et charges et de leurs évolutions.

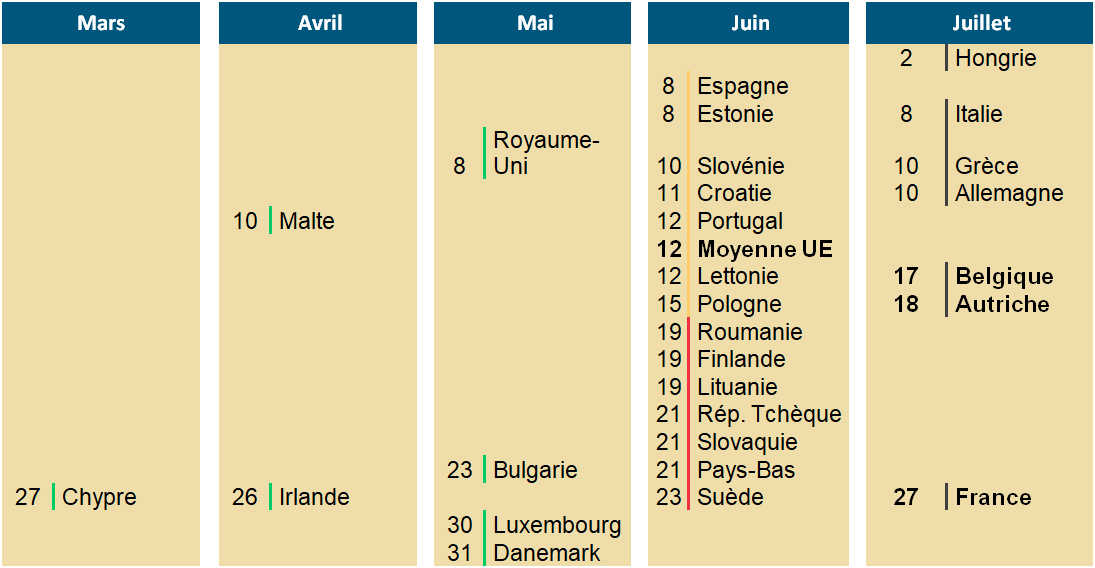

JOURS DE LIBÉRATION FISCALE ET SOCIALE 2018 DU SALARIÉ MOYEN

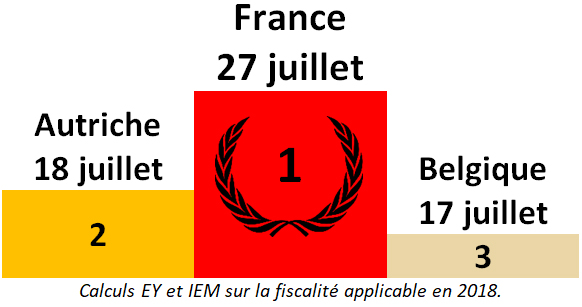

AU SEIN DU TRIO DE TÊTE, LA FRANCE S’ÉLOIGNE DE L’AUTRICHE ET DE LA BELGIQUE

Comme l’an passé, les 3 champions de la fiscalisation du salarié moyen sont la Belgique, l’Autriche et la France, mais l’écart s’est creusé entre la France et les deux poursuivants, dont l’ordre s’est inversé.

La Belgique est 3ème sur le podium, avec une libération fiscale et sociale le 17 juillet, 10 jours plus tôt qu’en 2017. L’ex numéro 1 (jusqu’en 2015), puis n°2 (en 2016 et 2017) est désormais 3ème avec 54,24 % de pression fiscale et sociale sur le salarié moyen.

L’Autriche devient 2ème avec une libération fiscale et sociale le 18 juillet, le même jour que l’an passé. D’une année sur l’autre la pression fiscale et sociale a légèrement augmenté, de 54,28 % à 54,32 %.

La France reste la championne de la fiscalité de l’UE pour la 3ème année consécutive. La libération fiscale et sociale intervient le 27 juillet, deux jours plus tôt que l’an passé. Cette évolution correspond à la baisse de la pression fiscale et sociale, de 57,41 % à 56,73 % liée à la mise en œuvre d’une partie des baisses de charges promises lors de la campagne présidentielle.

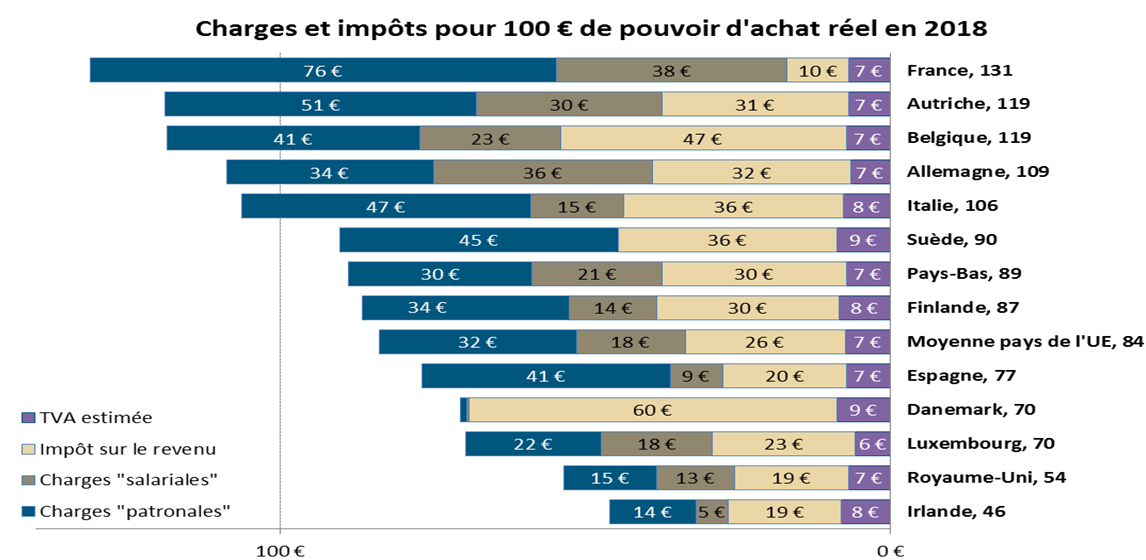

Avant de disposer de 100 € de pouvoir d’achat réel, le salarié moyen doit faire face à 131 € de charges et d’impôts en France, contre 119 € en Autriche et en Belgique Par comparaison, la moyenne de l’UE est de 84 €.

Dans 6 pays, plus de la moitié des revenus liés au travail sont prélevés au titre des impôts et charges : France, Autriche, Belgique, Allemagne, Grèce, Italie. Le salarié moyen n’a pas de maîtrise directe sur plus de 50 % des fruits de son travail, son influence sur la prise de décision étant, au mieux, indirecte.

UNE PRESSION FISCALE ET SOCIALE QUI BAISSE EN MOYENNE DANS L’UE

Le taux réel d’imposition du salarié moyen de l’UE est désormais de 44,52 %, en baisse de -0,28 % par rapport à 2017.

Pour la 4ème année consécutive, la fiscalité supportée par le salarié moyen baisse (-0,75 % par rapport à 2014). En revanche elle reste toujours supérieure à ce qui était constaté en 2010 (+0,53 %).

Sur un an, 16 pays de l’UE participent à la baisse des prélèvements sur le salarié moyen et 12 constatent une hausse.

L’écart entre les 19 pays de la zone euro et les 9 pays hors zone euro cesse de s’accentuer. La zone euro bénéficiait initialement d’une fiscalité plus favorable, mais la situation s’est inversée en 2014. La zone euro ressort à 44,80 % contre 43,92 % pour les autres pays de l’UE en 2017.

DES CHARGES ET IMPÔTS QUI BAISSENT ENFIN EN FRANCE, MAIS MOINS VITE QU’AILLEURS

Pour la première fois depuis le lancement de cet indicateur, le salarié moyen français récupère du pouvoir d’achat. Son jour de libération fiscale et sociale était passé du 26 juillet en 2010, au 28 juillet en 2014 puis au 29 juillet en 2016. Les calculs 2018 montrent enfin une inversion de tendance, avec un jour de libération fiscale et sociale au 27 juillet.

Depuis le changement de gouvernement, la réforme des charges salariales a commencé à entrer en œuvre. Elle permet au salarié moyen de récupérer +244 € de pouvoir d’achat en 2018. C’est moitié moins que ce qui avait été annoncé lors de la campagne présidentielle.

L’an prochain, la baisse des charges sociales va encore améliorer la donne pour le salarié moyen, avec une économie de l’ordre de +400 € en année pleine en 2019. Mais elle n’est pas de nature à elle seule à modifier le classement de la France. Même si elle avait été opérationnelle toute l’année, la France serait restée cette année la championne de la fiscalité de l’Union européenne.

Seule la transformation du CICE en baisse pérenne de charges patronales en 2019 sera de nature à résorber l’écart constitué au fil des années entre la France et les deux autres champions de la fiscalité que sont l’Autriche et la Belgique.

LE SALARIÉ FRANÇAIS RESTE LE PLUS FISCALISE DE L’UE, AVEC DES CHARGES SOCIALES SUPÉRIEURES AU POUVOIR D’ACHAT RÉEL

Le salarié moyen français est en théorie parmi les mieux payés avec 56 815 € (6ème rang de l’UE), mais il est si fiscalisé (56,73 % de charges et impôt sur son salaire complet, 1er rang de l’UE), qu’il ne lui reste que 24 582 € en pouvoir d’achat réel (11ème rang de l’UE).

Alors que son employeur fait face à un coût du travail du même ordre que les pays du Nord de l’UE, le salarié moyen a un pouvoir d’achat intermédiaire entre celui des pays du Nord et des pays du Sud.

Pourtant mieux payé que le Suédois ou le Danois, le salarié moyen français dispose de 21 % de pouvoir d’achat en moins que le premier et de 33 % en moins que le second.

À elles seules, les charges sociales (28 039 €, 1er rang de l’UE) représentent plus que le pouvoir d’achat réel (24 582 €, 11ème rang), situation unique dans l’UE.

PLUS DE CHARGES ET D’IMPÔTS NE SIGNIFIE PAS PLUS DE BIEN-ÊTRE

L’étude montre que la pression fiscale et sociale française n’est pas synonyme de mieux vivre.

Le croisement avec des travaux de l’OCDE (Comment va la vie ?) montre que la France, 1ère de l’UE en taux d’imposition réel du salarié moyen, n’est que :

– 11ème de l’UE dans la dernière livraison de Better Life de l’OCDE (22 pays de l’UE notés),

– 12ème en termes de satisfaction vis-à-vis de la vie,

– 12ème en termes de santé perçue,

– 17ème en termes de chômage.

La qualité de vie semble meilleure dans plusieurs pays ayant une pression fiscale et sociale moindre : c’est le cas de pays à tradition sociale bismarckienne (Allemagne, Autriche, Pays-Bas, Belgique…), des pays beveridgiens (Royaume-Uni, Irlande…) et de tous les pays du Nord (Suède, Finlande, Danemark).

CITATIONS

Cécile Philippe, présidente de l’Institut économique Molinari et co-auteure

« La fiscalité sur le salarié moyen baisse enfin en France et c’est une excellente nouvelle.

Depuis le lancement de cet indicateur de l’IEM, le jour de libération fiscale et sociale n’avait cessé de reculer, du 26 juillet 2010 au 29 juillet 2017. La France est devenue le pays fiscalisant le plus son salarié moyen, sans que les indicateurs montrent que les Français en retirent un quelconque supplément en termes de bien-être.

Pour la première fois depuis 2010, les salariés moyens récupèrent 2 jour de pouvoir d’achat supplémentaire. La baisse des charges sociales mise en œuvre par le nouveau gouvernement français va dans le bon sens, même si son ampleur est à ce jour inférieure aux promesses de campagne et aux baisses de charges et d’impôts constatées en Belgique et Autriche dans les dernières années.

À moyen terme, l’enjeu français reste d’accentuer les baisses de charges et d’impôts. Cela passe par une remise à plat du périmètre de l’action publique et, contrairement aux idées en vogue, par une rupture avec le mouvement d’étatisation de la protection sociale. L’expérience montre qu’en termes de protection sociale la centralisation n’est pas la panacée, loin de là. »

Nicolas Marques, directeur général de l’Institut économique Molinari, co-auteur

« Dans les dernières années, on a passé beaucoup trop de temps sur des sujets non stratégiques comme la forme idéale du bulletin de paie ou le prélèvement à la source. On a oublié trop souvent l’enjeu sociétal que constitue la baisse des charges et des impôts sur les salariés.

Nous sommes devenus au fil du temps les champions des charges et des impôts sur les salariés moyens. Conséquence, la croissance est plus faible en France que dans le reste de l’Union européenne. Le chômage reste anormalement élevé et diminue moins que partout ailleurs. Nos déficits publics ne se résorbent pas significativement et la dette s’envole.

2018 marque enfin une rupture, avec l’amorce d’une baisse de la fiscalité en France. Espérons que ce mouvement se renforcera dans les années à venir. »

James Rogers, chercheur associé à l’Institut économique Molinari, co-auteur

« En dépit des bonnes nouvelles, les salariés français et belges consacrent toujours plus de la moitié des sommes distribuées par leurs employeurs en charges et impôts.

Cela vaut la peine de se demander pourquoi ils ne reçoivent pas en retour les meilleures écoles, les meilleurs soins de santé ou les retraites les plus généreuses et pourquoi ils ne sont pas en tête des indicateurs de développement humain ou de bien être. »

À PROPOS DES AUTEURS ET DE LA MÉTHODE

Le Jour de libération fiscale et sociale est le jour où le salarié moyen arrête en théorie de payer des charges et des taxes et peut disposer à sa guise des fruits de son travail.

La particularité de cet indicateur de liberté économique est de rendre concrète la situation des salariés moyens de l’UE en intégrant la fiscalité sur le travail (charges sociales et impôt sur le revenu) et la consommation (TVA) de chaque pays. Les calculs des charges sociales patronales, salariales et des impôts sur le revenu sont faits par EY pour les 28 pays de l’UE.

L’étude est écrite par Cécile Philippe, Nicolas Marques et James Rogers de l’Institut économique Molinari (IEM).

L’Institut économique Molinari (Paris-Bruxelles) est un organisme de recherche et d’éducation indépendant. Il vise à stimuler l’approche économique dans l’analyse des politiques publiques, en proposant des solutions alternatives et innovantes favorables à la prospérité de l’ensemble des individus composant la société.

L’ÉTUDE EST DISPONIBLE EN :

• français à : https://www.institutmolinari.org/la-pression-sociale-et-fiscale,3426.html

• anglais à : https://www.institutmolinari.org/the-tax-burden-of-typical-workers,3425.html

POUR TOUTE INFORMATION OU INTERVIEW, CONTACTER LES AUTEURS

• Cécile Philippe, présidente de l’Institut économique Molinari (Paris, français ou anglais), cecile@institutmolinari.org, +33 6 78 86 98 58

• Nicolas Marques, directeur général de l’Institut économique Molinari (Paris, français), nicolas@institutmolinari.org, +33 6 64 94 80 61

• James Rogers, chercheur associé à l’Institut économique Molinari (Bruxelles, anglais), james@institutmolinari.org, + 32 497 946 840