La pression sociale et fiscale réelle du salarié moyen au sein de l’UE — 9ème édition

Étude de l’IEM (en collaboration avec Ernst & Young) / Juillet 2018

– Lire le communiqué de presse

– Lire le communiqué de presse belge (English version)

– Lire la couverture du Figaro

– Voir les Jours de libération fiscale et sociale de 2010 à 2017 (document PDF)

– Lire les précédentes éditions : 2017->https://www.institutmolinari.org/la-pression-sociale-et-fiscale,3048.html] | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | [2010

OBJECTIF DE L’ÉTUDE

L’objectif de cette étude est d’estimer la pression fiscale et sociale qui pèse réellement sur le salarié moyen dans chacun des 28 pays membres de l’Union européenne (UE).

Cette étude entend éclairer les citoyens, dans un domaine particulièrement difficile à suivre pour un non spécialiste. Elle repose sur une démarche permettant de visualiser, clairement et simplement, l’ampleur des charges et des impôts pour déterminer le jour symbolique de « libération fiscale et sociale » pour les salariés moyens des différents pays de l’UE.

Les calculs partent naturellement de ce que paie l’employeur au titre du salarié, ce qu’on appelle parfois le « salaire complet » ou le « super brut ». Cette somme finance les cotisations sociales dites « patronales » et le salaire « brut ». Pour passer du salaire « brut » au « pouvoir d’achat réel » du salarié, il faut ensuite déduire les cotisations salariales, l’impôt sur le revenu et la TVA associée aux

consommations de biens et services.

Cette étude permet de mesurer le coût réel des services publics et de la sécurité sociale pour un salarié moyen célibataire et sans enfant. Ce coût est établi en agrégeant les principaux impôts ou charges qu’il supporte, directement ou indirectement : charges sociales (patronales et salariales), impôt sur le revenu et TVA. Tous ces prélèvements obligatoires, pris au titre du travail ou de la consommation, sont intégralement financés par les fruits de l’activité des salariés moyens. Ils réduisent in fine d’autant leur pouvoir d’achat réel. Ils sont calculés sur des assiettes cohérentes, dans le cadre d’un salarié ayant le revenu moyen du pays en question. Ce salarié est célibataire et sans enfant, notion pouvant influer sur l’impôt sur le revenu dans certains pays.

Les charges et impôts sont rapportés au « salaire complet » ou « super brut » du salarié moyen, ce qui permet de calculer le taux de pression fiscale et sociale réels dans chacun des pays de l’UE. Les pourcentages n’étant pas parlants pour tous, le calcul est rapporté à une année, pour déduire le moment à partir duquel le salarié moyen recouvre la liberté d’utiliser, comme il veut, son pouvoir d’achat, en consommant ou épargnant.

Précisons que les charges sociales permettent de financer des services collectifs dont les salariés bénéficient directement ou indirectement à des degrés divers. Cet indicateur mesure donc la date à partir de laquelle le salarié devient libre d’utiliser, comme il le souhaite, les fruits de son travail et non la date à partir de laquelle le salarié cesserait de « travailler pour la collectivité ».

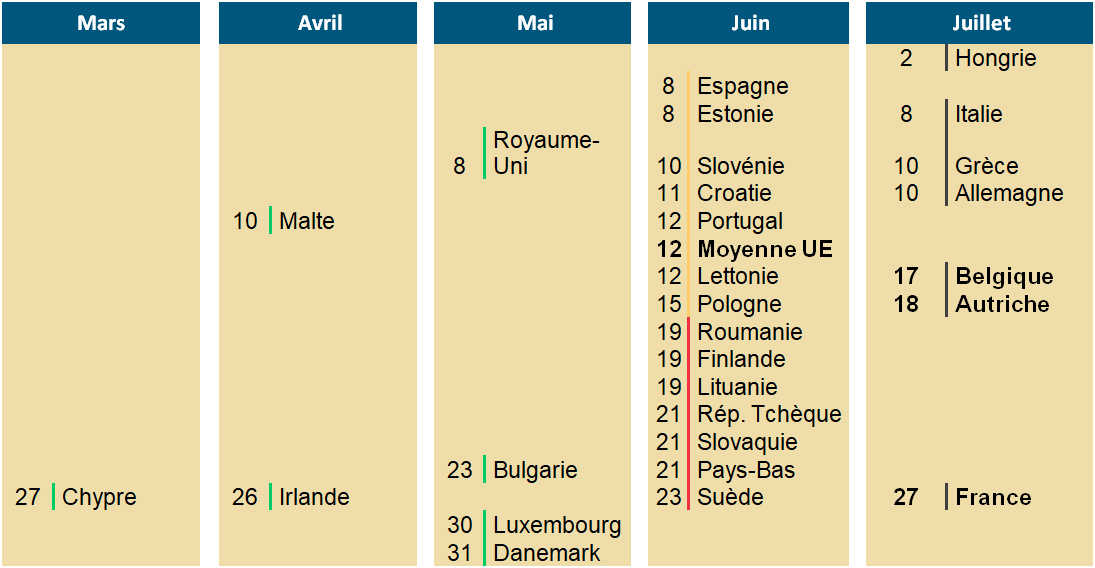

JOURS DE LIBÉRATION FISCALE 2018

CARTE INTERACTIVE