Note économique

Note économique préparée par Pierre Bentata, chercheur associé à l’Institut économique Molinari.

Lire la Note économique en format PDF

Lire le communiqué de presse : Prix des médicaments innovants : un débat tronqué

Le prix des médicaments en France est administré. Ce dernier n’est pas le fruit d’une confrontation de l’offre — des laboratoires — et de la demande — des patients ou de leurs assureurs —, mais le résultat d’une négociation entre les pouvoirs publics, agissant au nom des patients qu’ils assurent via la sécurité sociale, et les laboratoires pharmaceutiques.

Cette négociation suppose d’arriver à définir des prix objectifs en se passant d’un système concurrentiel dans lequel les interactions quotidiennes entre offreurs et demandeurs favorisent l’émergence d’un prix révélant les attentes et les contraintes de chacun.

Aussi, il est nécessaire de s’intéresser aux coûts et au processus de production des médicaments avant de savoir s’il est possible de conclure — comme Médecins du Monde — que les pouvoirs publics doivent et peuvent remédier à des dérapages « révoltants ».

Comme on va le voir, nombre d’éléments économiques peuvent expliquer le prix élevé de certains médicaments. En l’absence d’une organisation plus concurrentielle du système de santé, il est probable que les prix définis diffèrent de ceux qui auraient été déterminés par un processus concurrentiel. Pour autant, il est impossible de conclure qu’il y a nécessairement une marge de manœuvre significative pour faire baisser à court terme le prix des médicaments, sauf à assumer le risque de nuire à l’innovation pharmaceutique. À l’inverse, la question d’une organisation concurrentielle du système pourrait offrir des pistes d’amélioration.

MÉDICAMENTS INNOVANTS : DES PRIX RÉGLEMENTÉS

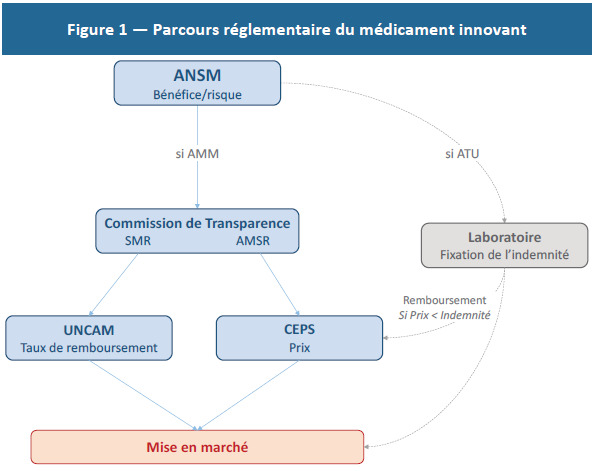

En France, commercialiser un médicament est un long parcours réglementaire, jalonné d’instances publiques qui administrent le prix du médicament (Figure 1). Le laboratoire doit d’abord déposer une demande d’autorisation de mise sur le marché (AMM) à l’Agence nationale de sécurité du médicament et des produits de santé (ANSM).(1) Si l’analyse bénéfices-risques de l’ANSM conduit à l’autorisation, le laboratoire doit décider s’il désire que son médicament soit inscrit sur la liste des médicaments remboursables.(2) S’il ne le souhaite pas, il est libre de fixer le prix du médicament. Dans le cas contraire, il doit déposer un dossier devant la Commission de transparence de la Haute autorité de la santé qui va évaluer le service médical rendu (SMR) puis l’amélioration du service médical rendu (ASMR) par le médicament.

En France, commercialiser un médicament est un long parcours réglementaire, jalonné d’instances publiques qui administrent le prix du médicament (Figure 1). Le laboratoire doit d’abord déposer une demande d’autorisation de mise sur le marché (AMM) à l’Agence nationale de sécurité du médicament et des produits de santé (ANSM).(1) Si l’analyse bénéfices-risques de l’ANSM conduit à l’autorisation, le laboratoire doit décider s’il désire que son médicament soit inscrit sur la liste des médicaments remboursables.(2) S’il ne le souhaite pas, il est libre de fixer le prix du médicament. Dans le cas contraire, il doit déposer un dossier devant la Commission de transparence de la Haute autorité de la santé qui va évaluer le service médical rendu (SMR) puis l’amélioration du service médical rendu (ASMR) par le médicament.

Le SMR analyse la valeur thérapeutique du médicament au regard des stratégies thérapeutiques existantes. Cette évaluation détermine le taux de remboursement défini par l’Union nationale des caisses d’assurance maladie (UNCAM). L’ASMR observe l’amélioration fournie par le médicament par rapport aux médicaments déjà utilisés. À partir de cette analyse, le Comité économique des produits de santé (CEPS) détermine le prix du médicament : un ASMR 5 coûtera moins cher que les traitements existants, un ASMR 4 — amélioration mineure — ne devra pas entrainer de surcoût par rapport aux autres traitements. Un ASMR 1 à 3, signifiant une amélioration modérée à majeure, verra son prix fixé par négociation(3) entre le CEPS et le laboratoire.(4)

Le prix des médicaments innovants remboursables est donc contrôlé par les pouvoirs publics qu’il s’agisse de l’ANSM, de l’UNCAM ou du CEPS.(5) Étant donnée la volonté de maîtrise des dépenses publiques, il est logique que le CEPS détermine ce prix de manière à limiter les abus et se fonde sur des critères objectifs.

UN DÉVELOPPEMENT LONG

Sachant qu’il est réglementé et défini de manière à limiter les dépenses publiques, comment expliquer le prix des médicaments innovants ? Pour répondre à cette question, il faut comprendre le processus de développement d’une molécule innovante. De la découverte d’une molécule à sa commercialisation, il s’écoule entre 10 et 15 années durant lesquelles vont se succéder les phases d’optimisation de la molécule, d’essais précliniques puis cliniques(6) — analyse de la tolérance de la molécule, efficacité du produit sur de petites populations, puis études « pivots » sur des groupes tests — et enfin d’examens réglementaires.(7)

Cette industrie s’inscrit donc dans un temps particulièrement long. À titre d’exemple, le cycle de développement est de 6 à 8 ans dans l’aéronautique(8), de 2 ans dans l’alimentaire(9) et de seulement 15 à 22 mois dans l’électroménager.(10)

UN DÉVELOPPEMENT RISQUÉ

Plus le développement d’un produit est long, plus l’incertitude quant aux résultats est grande. Il s’agit là d’une règle économique souvent ignorée et pourtant bien réelle. Pour une entreprise, comme pour ses financeurs, le temps est par nature risqué. Dans le cas des médicaments innovants, ce risque est d’autant plus grand que l’échec peut survenir à chaque étape du développement et même une fois la commercialisation autorisée. Au total, seule 1 molécule sur 10 000 criblées sera commercialisée(11) : 1 sur 10 fera l’objet d’essais cliniques, les autres ayant été abandonnées auparavant, et parmi celles sélectionnées, seule 1 sur 1000 sera finalement commercialisée.(12) À ces risques de production s’ajoutent les risques post-commercialisation relatifs au suivi des médicaments et à la pharmacovigilance. Or, s’il est légitime d’évaluer les effets des médicaments une fois commercialisés, il faut bien comprendre que la menace d’un retrait du marché par les pouvoirs publics représente un risque supplémentaire à couvrir.(13)

L’échec est donc une composante essentielle du développement de médicaments innovants. En d’autres termes, la R&D médicamenteuse est intrinsèquement risquée. Alors que la plupart des secteurs investissent dans une R&D de court terme, sur des procédés techniquement maîtrisés, les laboratoires sont contraints, par nature, d’investir dans la recherche fondamentale afin de trouver de nouveaux procédés, d’élaborer de nouvelles techniques et de fournir des produits réellement innovants.(14) Le caractère exploratoire de ces industries les rend forcément plus risquées, mais aussi potentiellement plus à même de produire des innovations de rupture.

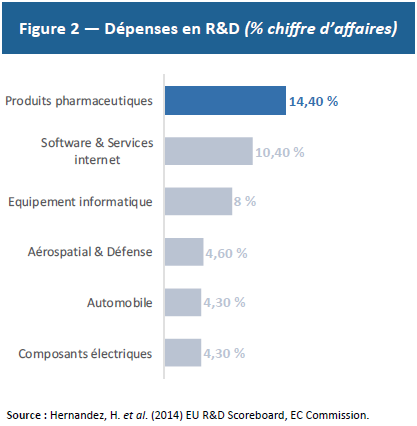

Concrètement, la nécessité d’innover se traduit par un poids de la R&D plus élevé que dans l’ensemble des autres secteurs (Figure 2). Du point de vue économique, ces dépenses sont des coûts irrécouvrables — sunk costs — qu’il convient de considérer comme des investissements à amortir et non des dépenses courantes. Suivant cette définition, il apparaît que les retours sur investissement dans le secteur sont relativement faibles (8 % en 2015) et comparables aux autres industries (7 % dans l’aéronautique, 10 % dans l’automobile et 14 % dans le commerce de détail).(15)

Concrètement, la nécessité d’innover se traduit par un poids de la R&D plus élevé que dans l’ensemble des autres secteurs (Figure 2). Du point de vue économique, ces dépenses sont des coûts irrécouvrables — sunk costs — qu’il convient de considérer comme des investissements à amortir et non des dépenses courantes. Suivant cette définition, il apparaît que les retours sur investissement dans le secteur sont relativement faibles (8 % en 2015) et comparables aux autres industries (7 % dans l’aéronautique, 10 % dans l’automobile et 14 % dans le commerce de détail).(15)

La faible rentabilité des médicaments innovants s’explique par la nature fondamentalement risquée de cette activité.(16) Comme expliqué, la recherche fondamentale, au cœur du processus de développement des médicaments innovants, représente un risque majeur, cette dernière étant multidisciplinaire, expérimentale et nécessitant l’agrégation d’un grand nombre de connaissances techniques et scientifiques.(17) Or, en pourcentage de leur chiffre d’affaires, les dépenses de R&D des laboratoires sont trois fois plus importantes que dans la moyenne des autres industries et majoritairement tournées vers la recherche fondamentale.(18)

Au-delà du risque d’échec pur et simple, un médicament innovant peut s’avérer moins efficace que prévu, ce qui impacte directement son SMR et son ASMR et, in fine, la détermination de son prix par le CEPS. À cet égard, seuls 14 % à 20 % des médicaments innovants commercialisés seront rentables, c’est-à-dire que leur prix et leur volume de vente permettront de couvrir les coûts de développement.(19)

UNE DÉMARCHE À RENDEMENTS DÉCROISSANTS

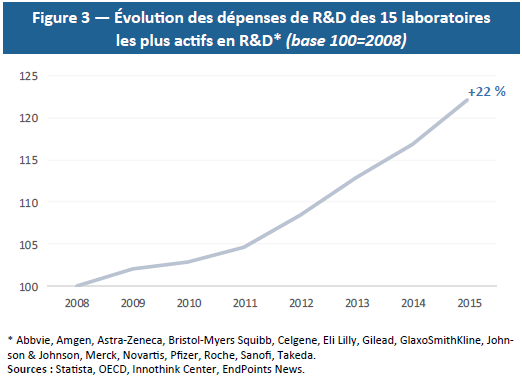

Par ailleurs, la R&D médicamenteuse est un secteur à rendements décroissants : plus on soigne de maladies, plus il est difficile de soigner les maladies restantes car celles-ci sont plus complexes et concernent une population plus restreinte. Cette réalité économique nécessite des investissements toujours plus massifs en R&D (Figure 3) pour un nombre relativement stable de médicaments finalement autorisés. Comme le démontre la loi EROOM (ou loi de Moore inversée), à niveau d’investissement constant en R&D, le nombre de médicaments commercialisés est divisé par deux tous les 9 ans — ce qui implique d’investir toujours davantage pour produire de nouveaux médicaments.(20) Or, les montants investis et l’incertitude quant à leurs résultats représentent aussi un risque financier majeur.

Par ailleurs, la R&D médicamenteuse est un secteur à rendements décroissants : plus on soigne de maladies, plus il est difficile de soigner les maladies restantes car celles-ci sont plus complexes et concernent une population plus restreinte. Cette réalité économique nécessite des investissements toujours plus massifs en R&D (Figure 3) pour un nombre relativement stable de médicaments finalement autorisés. Comme le démontre la loi EROOM (ou loi de Moore inversée), à niveau d’investissement constant en R&D, le nombre de médicaments commercialisés est divisé par deux tous les 9 ans — ce qui implique d’investir toujours davantage pour produire de nouveaux médicaments.(20) Or, les montants investis et l’incertitude quant à leurs résultats représentent aussi un risque financier majeur.

La plus grande volatilité des rendements financiers des entreprises ayant un fort niveau de R&D illustre cette réalité.(21) En effet, les investisseurs intègrent le risque de R&D à la valeur financière des laboratoires et sont attentifs au nombre de molécules découvertes et commercialisées. Concrètement, cela nécessite de rassurer les investisseurs en garantissant des fonds importants pour couvrir les échecs et des rémunérations plus grandes en cas de succès. Ainsi, parce qu’elle représente un risque pour les investisseurs, la R&D entraîne une volatilité des rendements qui nécessite à son tour davantage de rémunération en cas de succès.(22) Cela explique que bien qu’aucun laboratoire ne figure parmi les sociétés les plus rentables du monde, deux d’entre eux — Novartis et Johnson & Johnson — comptent parmi les grandes capitalisations boursières, traduisant l’importance des fonds nécessaires à la R&D et les fortes attentes des investisseurs.(23)

Ainsi, pour des raisons techniques autant que financières, dans le secteur des médicaments innovants, les rares succès doivent financer les nombreux échecs. Cette logique de « best sellers » est d’autant plus importante que les laboratoires sont financés quasi-exclusivement — 99,7 % — par des fonds privés(24) et que 14 % du chiffre d’affaires des laboratoires est réinvesti en R&D.(25)

Or, pour un investisseur privé, la rentabilité est primordiale et doit compenser les risques et le coût d’opportunité de l’immobilisation de son placement. Cette remarque, en apparence évidente, rappelle que les laboratoires en quête de fonds pour développer leurs médicaments sont en concurrence avec l’ensemble des autres entreprises et États qui émettent des actions et des obligations. Un investisseur ayant placé 100 euros sur le S&P 500 de 2003 à 2015 aurait bénéficié d’un rendement moyen de 9,03 % par an, récupérant in fine 282 euros. Pour attirer cet investisseur, les laboratoires doivent être à même de proposer une rentabilité au moins identique sinon meilleure puisque leur activité est plus risquée que la moyenne et que le développement d’un médicament dure en moyenne 12,8 ans.(26)

L’ensemble de ces contraintes économiques doivent être prises en considération par les pouvoirs publics lorsqu’ils définissent le prix d’un médicament innovant, sans quoi ils mettraient en danger la pérennité des laboratoires et des innovations futures. Ainsi, lorsqu’il détermine le prix d’un médicament innovant, le régulateur doit d’abord évaluer son coût en y intégrant l’ensemble des risques et des échecs de développement.

Le secteur des produits pharmaceutiques et de la biotechnologie est le plus gros investisseur en R&D avec près de 100 milliards d’euros en 2013(27) dont 85 % réalisés par 15 laboratoires. Et ces derniers sont destinés à croître tout en se concentrant sur des pathologies plus rares et donc un nombre restreint de patients. En d’autres termes, alors que les investissements en R&D augmentent, ils pèsent sur une population de plus en plus faible, accroissant d’autant le coût du traitement par patient. Cela explique la nécessité d’imposer des prix élevés sur le petit nombre de médicaments innovants destinés à dégager des marges suffisantes pour couvrir l’ensemble des dépenses de R&D.

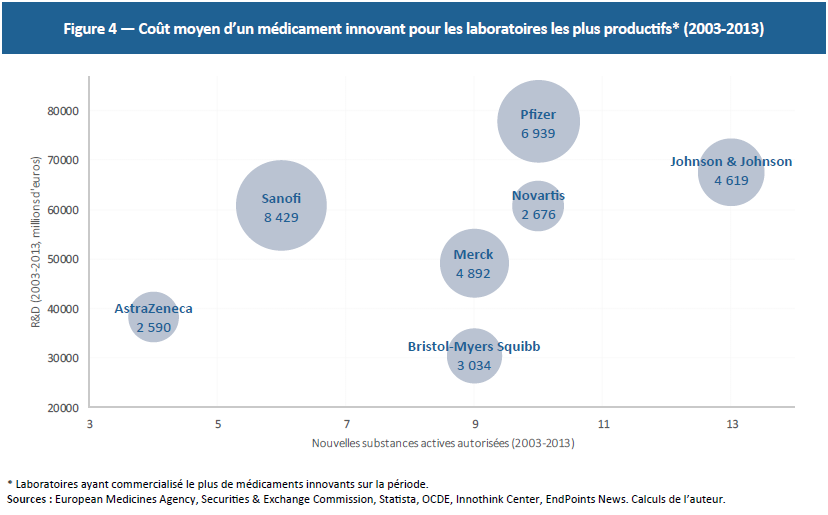

Les 15 laboratoires investissant le plus en R&D ont développé 28 médicaments innovants au cours des 3 dernières années et 99 entre 2003 et 2013. Dans le même temps, ils ont investi en moyenne 3,6 milliards d’euros par an et par laboratoire. Bien qu’il s’agisse d’une fourchette haute, puisque la totalité de la R&D n’est pas imputable aux médicaments innovants, ces chiffres révèlent un coût moyen de 4,3 milliards d’euros par médicament innovant sur la période.(28) S’agissant des laboratoires ayant commercialisé le plus de médicaments innovants au cours des dix dernières années, les coûts de R&D oscillent entre 2,5 et 8,4 milliards d’euros par médicament démontrant que même les laboratoires très productifs font face à des coûts de recherche extrêmement élevés (Figure 4).

Les 15 laboratoires investissant le plus en R&D ont développé 28 médicaments innovants au cours des 3 dernières années et 99 entre 2003 et 2013. Dans le même temps, ils ont investi en moyenne 3,6 milliards d’euros par an et par laboratoire. Bien qu’il s’agisse d’une fourchette haute, puisque la totalité de la R&D n’est pas imputable aux médicaments innovants, ces chiffres révèlent un coût moyen de 4,3 milliards d’euros par médicament innovant sur la période.(28) S’agissant des laboratoires ayant commercialisé le plus de médicaments innovants au cours des dix dernières années, les coûts de R&D oscillent entre 2,5 et 8,4 milliards d’euros par médicament démontrant que même les laboratoires très productifs font face à des coûts de recherche extrêmement élevés (Figure 4).

UNE RÈGLEMENTATION COÛTEUSE

À cela s’ajoute l’impact de la réglementation. Les délais d’autorisation et de détermination des modalités de remboursement, rallongeant la durée du processus et accroissant les incertitudes des investisseurs, peuvent entraîner une hausse des prix. En effet, pour les raisons évoquées précédemment, les laboratoires ont intérêt à commercialiser leurs médicaments le plus tôt possible, afin de conserver un avantage sur leurs concurrents pendant un temps suffisamment long pour rentabiliser leurs investissements. Aussi, plus la réglementation est lente moins les entreprises sont incitées à développer des recherches, ce qui a pour effet de réduire le nombre de médicaments par entreprise et d’accroître les prix de vente des médicaments effectivement mis sur le marché. En d’autres termes, les délais d’autorisation et de contrôle limitent le nombre de projets, contraignant les entreprises à rattraper leurs marges sur un nombre restreint de médicaments.(29) Or, le secteur des médicaments innovants compte parmi les plus réglementés avec près d’un tiers des médicaments passant l’ensemble des phases de tests qui ne seront jamais mis sur le marché.(30) Si la réglementation est fondamentale pour protéger les futurs patients et l’ensemble de la société, il est toutefois nécessaire de comprendre qu’elle représente un coût lorsqu’elle reporte ou prévient la mise en marché d’un médicament.

UNE INCITATION À JOUER SUR LES VOLUMES

De même, la réglementation des prix incite les laboratoires à accroître leurs volumes, ce qui a un effet négatif sur les dépenses publiques.(31) Ce contrôle des prix réduit aussi fortement l’incitation à la R&D en limitant la rentabilité des investissements.(32) Or, la R&D détermine la quantité de produits développés et mis sur le marché, quantité qui influence à son tour le niveau des prix à long terme — en influant sur la probabilité de succès des médicaments. Il faut donc comprendre que des prix élevés à court terme garantissent les découvertes futures et la baisse des prix à long terme. En d’autres termes, « le coût de l’innovation est le prix du progrès ».(33) Le cas du sovaldi® résume parfaitement cet état de fait. Bien qu’il coûte 41 000 euros pour un traitement de trois mois, il permet de guérir 90 % des patients qui auraient autrement coûté 100 000 euros en moyenne pour un traitement plus long et moins efficace.(34)

CONCLUSION

Loin d’être librement défini par les laboratoires, le prix des médicaments innovants remboursables est déterminé par les pouvoirs publics. Dans ces conditions, il est difficile de considérer que les prix de certains médicaments sont trop élevés en raison d’une absence ou d’une insuffisance de régulation, contrairement à ce que suggère une campagne récente de Médecins du Monde.

S’il s’avérait que les prix de certains médicaments innovants étaient économiquement trop élevés, ce qui n’est en aucun cas une certitude puisqu’il n’existe quasiment pas de marché libre en la matière, cela révèlerait plutôt une défaillance des régulateurs. Ces derniers fondent leurs démarches sur leur perception des apports des nouvelles molécules et des coûts de développements et de production. Or, ces deux aspects peuvent être difficiles à appréhender dans un univers très régulé, de nature à freiner l’émergence de signaux pertinents. Aussi, plutôt que d’incriminer le prix des médicaments en tant que tel, il convient de s’interroger sur la capacité d’un système monopolistique à générer des informations fiables sur les avantages et coûts tout en garantissant un rapport qualité-prix optimal.

Du point de vue économique, il n’est pas évident qu’un système construit pour orchestrer une maîtrise comptable des coûts soit le plus à même de préserver l’efficacité des dépenses de soins. En matière de prix, il existe probablement deux voies. Celle empruntée par les pouvoirs publics visant à réguler sans cesse des procédures de fixation de prix imparfaites, et celle s’appuyant sur une réelle mise en concurrence dans la fixation des prix, faisant confiance à des acteurs décentralisés. La dernière voie est sans aucun doute la plus prometteuse, mais elle constituerait une rupture avec la pratique actuelle. Au lieu de laisser des entités monopolistiques négocier les prix avec les industriels, elle impliquerait de faire confiance à de multiples négociations entre assureurs ou mutualistes — garants de la recherche de meilleurs rapports qualité prix — et industriels du médicament.

RÉFÉRENCES

1. Dans le cas de certains médicaments innovants, destinés à une commercialisation simultanée dans plusieurs pays européens, l’AMM peut être évaluée par l’Agence Européenne du Médicament plutôt que par l’ANSM.

2. En marge de cette procédure, l’ANSM peut délivrer une autorisation temporaire d’utilisation (ATU) par laquelle le laboratoire est autorisé à fournir son médicament avant que son prix ne soit défini, fixant directement une indemnité. Dans ce cas, si le prix fixé a posteriori par le CEPS est supérieur à l’indemnité, le laboratoire devra rembourser l’excédent financier.

3. Art. 162-16-4 du Code de la Sécurité Sociale.

4. Le laboratoire est autorisé à recourir à une procédure de « dépôt de prix » par laquelle il propose un prix, mais en cas d’échec des négociations, le CEPS peut fixer son prix de manière unilatérale.

5. Il faut aussi noter que les laboratoires participent à la maîtrise des dépenses de sécurité sociales par l’intermédiaire des remises conventionnelles ou de la clause de sauvegarde. Toutes deux sont fondées sur le taux « k » qui est le taux de progression du chiffre d’affaire des laboratoires fixé dans la LFSS. Quel que soit le mécanisme pour lequel ils optent, les laboratoires doivent s’acquitter d’une contribution dès que la croissance de leur chiffre d’affaire excède le taux « k ». Les médicaments s’étant vu reconnaître une ASMR sont néanmoins exonérés pour une durée de 24 à 26 mois. Art. L138-10 Code de la Sécurité Sociale.

6. Pour une description détaillée, voir Lemoine B (2004) « La genèse d’un médicament : complexité et coûts croissants pour une innovation sans prix », Presses de Sciences Po : Les Tribunes de la santé, 1(2) :47-57.

7. Winegarden W (2014) The Economics of Pharmaceutical Pricing, Pacific Research Institute.

8. Rapport Cesar Project, EU Cost Effective Small Aircraft Project, www.cesar-project.eu.

9. Aramouni F & Deschenes K (2014) Methods for Developing New Food Products: An Instructional Guide, DEStech Publications.

10. Bascle I et al. (2012) Speed to Win: How Fast-Moving Consumer-Goods Companies Use Speed as a Competitive Weapon, BCG Group.

11. Degrassat-Théas A (2013) Prix, concurrence et régulation: soutien à l’innovation et prix des médicaments à l’hôpital, Économies et Finances, Thèse de l’Université Paris Dauphine – Paris I.

12. California Biomedical Association, Fact Sheet: New Drug Development Process,

https://www.ca-biomed.org/pdf/media-kit/fact-sheets/CBRADrugDevelop.pdf

13. La découverte d’effets secondaires peut entrainer le retrait d’un produit plusieurs années après sa mise en marché, ce qui peut engendrer une panique de la population et des risques de faillite pour les laboratoires. Ainsi, bien qu’elle soit parfaitement compréhensible, la forte sensibilité de la population au moindre danger relatif aux médicaments représente un risque spécifique aux laboratoires. Voir Fleming M & Lardner R (1999) « When is a risk not a risk? », The Chemical Engineer, July, 14-16.

14. Mansfield E (1984) « R&D and Innovation: Some Empirical Findings », in Zvi Griliches (ed.), R&D, Patents and Productivity, Chicago Univ. Press.

15. Voir CSI Market (csimarket.com) et Baber W & Kang S (1991) « Accounting-based measures as estimates of economics rates of return in the U.S. pharmaceutical industry », U.S. Office of Technology Assessment. Scherer et Ramsey observent que les retours sur investissements peuvent être 2 % à 6 % supérieurs à l’ensemble des autres secteurs. Ramsey SD (2007) « How should we pay the piper when he’s calling the tune? On the long-term affordability of cancer care in the United States », Journal of Clinical Oncology, 25(2): 175-79. Et Scherer FM (2000) « The pharmaceutical industry », Handbook of Health Economics, vol1.B: 1298-1336.

16. Il faut noter que les larges profits enregistrés lors de la commercialisation d’un médicament innovant doivent être évalués à la lumière des investissements passés en R&D qu’il convient d’amortir. Suivant cette définition les retours sont faibles.

17. Kenney M (1986) Biotechnology: the university-industrial complex, Londres: Yale Univ. Press. Voir aussi Henderson R & Cockburn J (1994) « Measuring Competence? Explanatory firms effects in pharmaceutical research », Strategic Management Journal, 15:63-84.

18. Cohen F (2005) « Macrotrends in Pharmaceutical Innovation », Nature Reviews Drug Discovery, 4: 78-84.

19. Lemoine B (2004) op. cit. Et Vernon JA, Golec JH, DiMasi JA (2010) « Drug Development costs when financial risk is measured using the Farma-French Three Factor Model », Health Economics, 19(8): 1002-1005.

20. Scannel JW, Blanckley A, Boldon H & Warrington B (2012) « Diagnosing the decline in pharmaceutical R&D efficiency », Nature Reviews Drug Discovery, 11: 191-200.

21. Mazzucato M & Tancioni M (2008) « Innovation and idiosyncratic risk: an industry and firm-level analysis », Industrial and Corporate Change, 17(4): 779-811.

22. Chan L, Lakonishok J & Sougiannis T (2001) « The Stock Market Valuation of R&D Expenditures », Journal of Finance, 56(6): 2431-56.

23. Ces deux laboratoires ont été parmi les plus productifs au cours de la dernière décennie ce qui explique qu’ils attirent davantage de capitaux, leur stratégie de R&D étant plus efficace. Néanmoins ils sont soumis à un risque plus grand car plus les investissements en R&D sont élevés plus la volatilité des cours est grande. Voir Mazzucato M & Tancioni M (2012) « R&D, Patents and Stock Return Volatility », Journal of Evolutionary Economics, 22(4): 811-832.

24. Lemoine B (2004) op. cit. Il faut noter que la R&D publique, bien qu’importante, ne saurait se substituer à la R&D privée car elle porte sur une recherche en amont du développement de molécules innovantes. En d’autres termes, la découverte de médicaments ne saurait être imputée à la recherche publique. Voir les rapports King’s College London (2016) Public medical research drives R&D investment, The Policy Institute of King’s, et CBO (2006) Research and Development in the Pharmaceutical Industry, Congress of the United States.

25. Masson A (2004) PharmaFrance 2004, Ministère de l’Économie, du Financement et de l’Industrie.

26. Dickson M & Gagnon J-P (2009) « The Cost of New Drug Discovery and Development », Discovery Medicine, 4(22):172-79.

27. Hernandez H et al. (2014) op. cit. http://iri.jrc.ec.europa.eu/documents/10180/354280/EU%20R%26D%20Scoreboard%202014.

28. À partir des dépenses de R&D des 15 laboratoires, nous estimons pour chacun une dépense annuelle de R&D que nous comparons au nombre moyen de molécules innovantes commercialisées annuellement. Le résultat trouvé se rapproche des conclusions de Winegarden. En observant un échantillon aléatoire de laboratoires plutôt que les principaux investisseurs DiMasi et al. estiment un coût moyen de 2,9 milliards de dollars avant coûts relatifs à la réglementation. Winegarden W (2014) op. cit.; DiMasi JA, Grabowski H & Hansen R (2016) « Innovation in the pharmaceutical industry: New estimates of R&D costs », Journal of Health Economics, 47:20-33.

29. Danzon P, Wang R & Wang L (2005) « The impact of price regulation on the launch delay of drugs – evidence from twenty-five major markets in the 1990s », Health Economics, 14: 269-92.

30. Deloitte (2014) High value, high uncertainty: Measuring risk in biopharmaceutical research and other industries, Belgium: Deloitte ed.

31. Martin E. (1996) « Recherche pharmaceutique, prix du médicament et assurance maladie », Revue française d’économie, 11(1) : 49-86.

32. Vernon observe qu’un contrôle des prix aux États-Unis provoquerait une baisse de 23 % à 32 % de la R&D dans le pays. Vernon JA (2005) « Examining the link between price regulation and pharmaceutical R&D investment », Health Economics, 14:1-16.

33. Kleinke JD (2001) « The price of progress: prescription drugs in the health care market », Health Affairs, 20(5): 48-60.

34. HAS (14 mai 2014) Avis Sovaldi, http://www.has-sante.fr/portail/upload/docs/evamed/CT-13392_SOVALDI_Insc_PIC_Avis%201_CT13392.pdf.