Réponses aux questions – Fardeau social et fiscal de l’employé moyen au sein de l’UE

FAQ à propos de l’étude « Fardeau social et fiscal de l’employé moyen au sein de l’UE ».

Ce jeu de questions est destiné aux personnes n’ayant pas le temps de lire les 28 pages de l’étude « Fardeau social et fiscal de l’employé moyen au sein de l’UE ».

Il apporte des réponses aux questions les plus fréquentes.

Si vous ne trouviez pas toutes les réponses que vous attendez et n’avez pas le temps de lire l’étude, n’hésitez pas à nous contacter par email : postmaster@institutmolinari.org

Pourquoi ne pas avoir construit l’étude sur un indicateur macroéconomique ?

L’IEM a fait le choix de ne pas construire cette étude sur un indicateur tel que le poids des prélèvements obligatoires pour une raison méthodologique. Ce type d’indicateur macroéconomique mélange des charges et impôts, sur les personnes physiques et morales, liés à une multitude d’aspects (création de richesse, détention de richesse, mutation…).

Si in fine tous les impôts sont bel et bien supportés par des individus, à un titre ou à un autre (en tant que salarié, épargnant, consommateur…), l’emploi d’un agrégat macroéconomique rend la comparaison difficile à appréhender, faute de faire la différence entre les faits générateurs. D’où le choix d’une méthodologie allant de la fiche de paie d’un salarié moyen à son pouvoir d’achat réel.

Pourquoi prendre en compte les charges sociales, l’impôt sur le revenu et la TVA ?

Partant du principe que le salarié est à la fois un cotisant, un contribuable et un consommateur la démarche intègre les charges sociales, l’impôt sur le revenu et la TVA. Le salarié moyen finance en effet, directement ou indirectement, tous ces prélèvements obligatoires grâce à son travail.

Quel contribuable est pris en compte, avec quelles sources et quels calculs ?

Un salarié moyen, célibataire sans enfant.

Les rémunérations brutes servant de base aux calculs proviennent de séries internationales de référence sur les salaires bruts moyen (OCDE « Taxing Wages ») ou d’organismes statistiques nationaux dans le cadre de pays de l’UE non membres de l’OCDE. Ces sources nationales sont systématiquement précisées dans l’étude.

Tous ces éléments sont expliqués dans les rubriques Définitions et méthodologie, précisions sur les données et sources de l’étude (p. 24 à 26).

Pourquoi ne pas faire de différence entre les charges sociales patronales et salariales ?

Les charges patronales sont prélevées à la source et payées, comme les charges salariales, par l’employeur en contrepartie du travail du salarié.

Précisons que le choix de l’Institut Molinari n’est en aucun cas isolé. Toute une série de travaux internationaux de référence, dont « Taxing Wages » de l’OCDE, font de même en intégrant les charges patronales et les charges salariales.

Comment garantir l’homogénéité des calculs s’agissant de taxes portant sur des assiettes différentes ?

Le raisonnement avec un salarié moyen permet d’adapter toutes les assiettes de calcul au salarié en question. Cela garantit la cohérence des résultats et la robustesse de la comparaison entre les pays de l’Union européenne.

Pourquoi un salarié moyen et non médian ?

La moyenne a l’avantage d’être un concept plus simple à appréhender que la médiane.

Elle est employée par toute une série d’organismes nationaux et internationaux (notamment l’OCDE dans « Taxing Wages »).

À l’échelle des 28 pays de l’UE, même des plus petits, elle est pleinement représentative.

Pourquoi un célibataire au lieu d’une personne en couple ?

Même en France, l’essentiel des foyers fiscaux est composé de célibataires.

Sur les 36,5 millions de déclarations d’impôt sur le revenu recensées par l’administration fiscale en 2015, 65% étaient remplies au titre de foyers fiscaux avec des célibataires, veufs, divorcés ou séparés.

Pourquoi un salarié sans enfant ?

La grande majorité des foyers fiscaux sont sans enfant.

Au titre de 2015, l’administration recensait 75% des foyers fiscaux sans enfant.

Prendre en compte un célibataire sans enfant pénalise-t-il le classement de la France dont l’impôt sur le revenu progressif fonctionne sur une base familiale ?

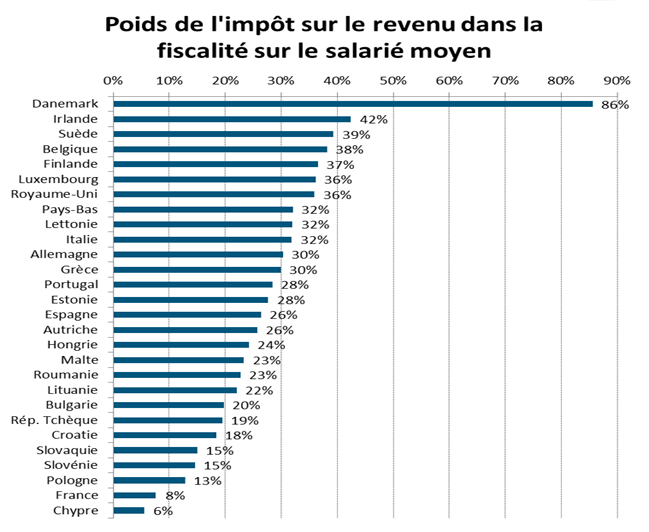

L’impôt sur le revenu français joue peu sur le positionnement relatif de la France vis-à-vis de l’UE. Il ne représente que 8% de la fiscalité sur le salarié moyen, ce qui représente avec Chypre (6%) le poids le plus faible de l’UE.

Même en divisant cet impôt par deux, pour tenir compte de dispositions particulières liées à la situation familiale ou à d’autres aspects, le salarié français resterait sur le podium de la fiscalité de l’UE, entre le belge et l’autrichien.

Précisons que, contrairement à une idée reçue, la France n’est pas le seul pays où l’impôt varie selon la composition de la famille. Plusieurs pays font de même, dont l’Allemagne, la Belgique, l’Espagne, l’Irlande, le Portugal avec à la clef des effets parfois supérieur avec ce que l’on peut constater en France.

Pourquoi ne pas proposer plusieurs cas-types ?

Pour des raisons de temps et de moyens. L’étude a la particularité d’être publiée avec la fiscalité de l’année en cours et d’être faite avec des financements exclusivement privés dans le cadre d’une collaboration avec EY.

Pour des contraintes de temps et d’argent il n’est pas possible de multiplier les calculs, d’où le choix d’un scénario le plus représentatif possible.

Le lecteur intéressé par plus de scénarios pourra consulter d’autres travaux conduits par d’autres instituts économiques et notamment « Taxing Wages ». La version 2016 traitant de 2014-2015 peut être consultée sur le site de l’OCDE.

Que mesure cet indicateur ?

Cette étude est un indicateur de liberté économique du salarié moyen.

Elle mesure dans quelle proportion ce salarié maîtrise directement le fruit de son travail, en calculant son pouvoir d’achat réel, net de charges et d’impôts dans le cadre d’un célibataire sans enfant.

Les prestations publiques sont-elles prises en compte par l’étude ?

Certains reprochent à l’étude de ne prendre en compte qu’un aspect, la fiscalité, en passant sous silence les bénéfices liés aux prestations publiques. L’argument est développé par Le Monde, l’Express et La Tribune.

Cette question est abordée à plusieurs niveaux dans l’étude (notamment page 6 et pages 19 à 21).

L’étude ne valorise pas les prestations publiques dans la mesure où le salarié ne les contrôle pas directement. Son influence sur l’utilisation de ses charges et impôts est en effet indirecte. Il peut tenter d’orienter la prise de décision collective, par exemple en votant ou en adhérant à un syndicat, mais cette influence est diluée : il n’a pas la possibilité de décider individuellement combien il souhaite allouer globalement au titre des services financés par les prélèvements obligatoires. De même, il n’a pas la possibilité d’imposer ses préférences, en donnant la priorité à un service public ou social plutôt qu’à un autre. Enfin, dans beaucoup de pays, le salarié est contraint de faire appel à des services publics ou sociaux en situation de monopole. C’est notamment le cas en France dans des domaines aussi divers que les retraites, le salarié n’ayant pas la liberté d’opter pour des complémentaires obligatoires fonctionnant en capitalisation (sauf dans le cadre de la fonction publique), la santé ou l’éducation, la carte scolaire limitant la liberté de choix entre les établissements publics…

Pour autant l’étude n’élude ni l’importance de ces prestations ni leur contribution potentielle au bien-être.

Nous croisons par exemple nos résultats avec ceux des Nations unies, qui classent la France 9ème rang de l’UE dans leur dernier Indice de développement humain (IDH), ou ceux de l’OCDE, qui positionne la France 11ème sur 22 pays de l’UE dans sa dernière édition de Better Life.

Ce croisement atteste qu’en dépit de l’importance des prélèvements, il n’est pas possible de montrer que la France est plus attractive en termes de bien-être. La qualité de vie semble meilleure dans plusieurs pays ayant une pression fiscale et sociale moindre. C’est le cas notamment de pays ayant une tradition sociale très proche de la nôtre comme l’Allemagne, le Danemark, les Pays-Bas ou la Suède.

Peut-on comparer les pays entre eux ?

Selon certains, il est « extrêmement complexe d’établir des comparaisons en matière de fiscalité, car les systèmes sont fortement différents entre les pays ».

Mais s’il est vrai que chaque pays est un cas particulier, force est de constater que les comparaisons internationales sont légion : Eurostat, le FMI, l’OCDE ou le Forum économique monétaire mondial en publient tout au long de l’année.

L’IEM cherche à limiter les biais pouvant apparaitre dans des comparaisons internationales. Les commentaires veillent notamment à privilégier les mises en perspective entre des pays de l’Union européenne homogènes ayant une tradition sociale proche, tels l’Allemagne, le Danemark, les Pays-Bas ou la Suède.