Le salarié moyen français devient en 2016 le plus taxé de l’Union européenne – Il travaillera jusqu’au 29 juillet pour financer les dépenses publiques, c’est un mois ½ de plus que moyenne de l’UE

Communiqué de presse

Paris, le 25 juillet 2016 – Grâce à des données calculées par EY, l’Institut économique Molinari publie pour la 7ème année consécutive le fardeau fiscal et social de l’employé moyen au sein l’Union européenne (UE).

Ce classement présente la spécificité de fournir la pression fiscale et sociale réellement supportée par les salariés moyens, pour l’année en cours avec une méthodologie robuste et uniforme dans toute l’UE.

JOURS DE LIBÉRATION FISCALE ET SOCIALE 2016 DU SALARIÉ MOYEN

BOULEVERSEMENT DANS LE TRIO DE TÊTE

Comme l’an passé, les 3 champions de la fiscalisation du salarié moyen sont la Belgique, la France et l’Autriche, mais l’ordre d’arrivée sur le podium 2016 évolue :

1. La France devient la championne de la fiscalité de l’Union européenne, avec 57,53 % de taxation et une libération fiscale et sociale le 29 juillet,

2. La Belgique abandonne la première place qu’elle détenait depuis 2010, avec 56,90 % de taxation et une libération fiscale et sociale le 27 juillet. C’est la conséquence d’un ambitieux « Tax shift » réduisant les charges sociales,

3. L’Autriche reste 3ème, en dépit d’une baisse significative de l’impôt sur le revenu, avec 54,70 % de taxation et une libération fiscale et sociale le 19 juillet.

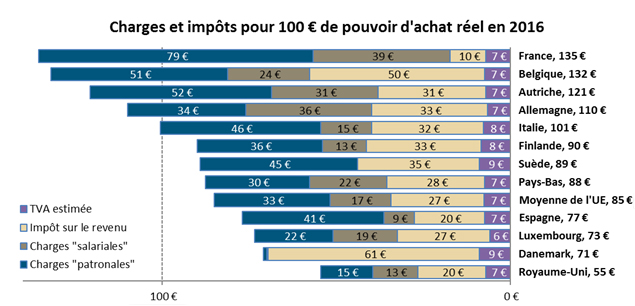

Avant de disposer de 100 € de pouvoir d’achat réel, le salarié moyen français supporte 135 € de charges et d’impôts. Par comparaison la moyenne de l’UE est de 85 €.

LE SALARIÉ FRANÇAIS EST DÉSORMAIS LE PLUS FISCALISÉ DE L’UE

Il est en théorie parmi les mieux payés avec 56 246 € (5ème rang de l’UE), mais il est particulièrement fiscalisé avec 32 358 € de charges, impôt sur le revenu et TVA (1er rang en pourcentage du salaire complet, 2ème rang de l’UE en euros), ce qui lui laisse un pouvoir d’achat net d’impôt sur le revenu et de TVA de 23 889 € (11ème rang de l’UE).

À elles seules, les charges sociales (28 223 €, 1er rang de l’UE) représentent plus que le pouvoir d’achat réel (23 889 €, 11ème rang), situation unique dans l’UE.

Pourtant mieux payé que l’autrichien ou l’allemand, le salarié moyen français dispose de 29% de pouvoir d’achat en moins que le premier et de 17 % en moins que le second.

PLUS DE CHARGES ET D’IMPÔTS NE SIGNIFIE PAS PLUS DE BIEN-ÊTRE

L’étude montre que la pression fiscale et sociale française n’est pas synonyme de mieux vivre.

Le croisement avec des travaux de référence d’organismes internationaux de premier plan montre que la France, 1ère de l’UE en taux d’imposition réel du salarié moyen, n’est que :

▪ 9ème de l’UE dans la dernière livraison de l’Indice de développement humain des Nations unies,

▪ 11ème de l’UE dans la dernière livraison de Better Life de l’OCDE (22 pays de l’UE notés).

La qualité de vie semble meilleure dans plusieurs pays ayant une pression fiscale et sociale moindre : c’est le cas de pays nordiques à tradition sociale bismarckienne (Allemagne, Danemark, Pays-Bas ou Suède) mais aussi de pays beveridgiens (Royaume-Uni et Irlande).

LA PRESSION FISCALE ET SOCIALE BAISSE EN MOYENNE DANS L’UE

Le taux réel d’imposition du salarié moyen de l’UE est désormais de 44,96 %.

Pour la 2ème année consécutive, la fiscalité supportée par le salarié moyen baisse (-0,23 % par rapport à 2015). Cette baisse cache une évolution contrastée. Sur un an, 10 pays de l’UE participent à la baisse des prélèvements sur le salarié moyen, 3 sont stables et 15 constatent une hausse.

L’écart entre les 19 pays de la zone euro et les 9 pays hors zone euro continue de s’accentuer (0,81 %). La zone euro bénéficiait d’une fiscalité plus favorable, mais la situation s’est inversée en 2014. La zone euro ressort à 45,22 % contre 44,41 % pour les autres pays de l’UE en 2016.

CITATIONS

Cécile Philippe, présidente de l’Institut économique Molinari et co-auteur :

« La pression fiscale et sociale sur le salarié moyen français reste à des niveaux record. On n’observe pas de reflux, contrairement à ce qu’on constate en 2016 dans d’autres pays très fiscalisés comme la Belgique ou l’Autriche.

Cette pression, qui ne s’explique pas par une offre plus attractive de prestations, pénalise le maximum de monde. C’est le cas des employeurs qui, en dépit des mécanismes d’aides, restent handicapés par un coût du travail élevé. Elle pénalise aussi le salarié moyen français. Il dispose d’un pouvoir d’achat réel inférieur à tous les pays du Nord de l’union européenne, alors que sa rémunération globale est dans la moyenne des pays nordiques.

Loin de protéger la collectivité, cela freine la reprise, explique la persistance d’un chômage anormalement élevé et nourrit le pessimisme. »

Nicolas Marques, chercheur associé à l’Institut économique Molinari, co-auteur :

« Cette étude apporte de la transparence sur un sujet complexe et remet en cause les idées reçues. On présente trop souvent les intérêts des employeurs et des salariés comme opposés en oubliant les convergences. Les inquiétudes liées à la compétitivité économique française, à la persistance d’un chômage élevé comme à la faible progression du pouvoir d’achat sont pour partie la conséquence d’un faible rapport qualité/prix des prestations obligatoires.

Le gouvernement met en avant des réformes coûteuses comme le prélèvement à la source, alors que l’essentiel de la fiscalité sur le salarié moyen est déjà prélevé sur les fiches de paie.

Certains s’escriment à critiquer le CICE alors que, même en anticipant son augmentation et sa transformation en baisse de charges sociales, la France serait encore sur le podium de la fiscalité de l’Union européenne, entre la Belgique et l’Autriche. »

James Rogers, chercheur associé à l’Institut économique Molinari, co-auteur :

« Les salariés belges et français consacrent plus de la moitié des sommes distribuées par leurs employeurs en charges et impôts. Cela vaut la peine de se demander pourquoi ils ne reçoivent pas en retour les meilleures écoles, les meilleurs soins de santé ou les retraites les plus généreuses. »

À PROPOS DES AUTEURS ET DE LA MÉTHODE

Le Jour de libération fiscal et sociale est le jour où le salarié moyen arrête en théorie de payer des charges et des taxes et peut disposer à sa guise des fruits de son travail.

La particularité de cet indicateur de liberté économique est de rendre concrète la situation des salariés moyens de l’UE en intégrant la fiscalité sur le travail (charges sociales et impôt sur le revenu) et la consommation (TVA) de chaque pays. Les calculs des charges sociales patronales, salariales et des impôts sur le revenu sont faits par EY pour les 28 pays de l’UE.

L’étude est écrite par Cécile Philippe, Nicolas Marques et James Rogers de l’Institut économique Molinari (IEM).

L’Institut économique Molinari (Paris-Bruxelles) est un organisme de recherche et d’éducation indépendant. Il vise à stimuler l’approche économique dans l’analyse des politiques publiques, en proposant des solutions alternatives et innovantes favorables à la prospérité de l’ensemble des individus composant la société.

– L’ÉTUDE EST DISPONIBLE EN FRANÇAIS SUR NOTRE SITE

POUR TOUTE INFORMATION OU INTERVIEW, CONTACTER LES AUTEURS

▪ Cécile Philippe, présidente de l’Institut économique Molinari (Paris, français ou anglais), cecile@institutmolinari.org, +33 6 78 86 98 58

▪ Nicolas Marques, chercheur associé à l’Institut économique Molinari (Paris, français), nicolas@institutmolinari.org, +33 6 64 94 80 61

▪ James Rogers, chercheur associé à l’Institut économique Molinari (Bruxelles, anglais), james@institutmolinari.org, + 32 497 946 840