Fardeau social et fiscal de l’employé moyen au sein de l’UE – 7ème édition

Étude de l’IEM (en collaboration avec Ernst & Young) / Juillet 2016

OBJECTIF DE L’ÉTUDE

L’objectif de cette étude est de comparer le fardeau fiscal et social qui pèse sur le salarié moyen des 28 pays membres de l’Union européenne (UE) et de déterminer ainsi le « jour de libération fiscale et sociale » des personnes qui travaillent au sein de l’UE.

– Lire le communiqué de presse

– Lire le communiqué de presse belge (English version)

– Voir le dossier publié dans Le Figaro

– Voir les Jours de libération fiscale et sociale de 2010 à 2016 (document PDF)

– Voir les graphiques de l’étude (document Excel)

– Lire les précédentes éditions : 2015->https://www.institutmolinari.org/fardeau-social-et-fiscal-de-l,2157.html] | 2014 | 2013 | 2012 | 2011 | [2010

SPÉCIFICITÉ DE LA DÉMARCHE

De nombreuses études classent les pays en fonction de leur niveau de prélèvements obligatoires ou du degré de liberté économique perçu.

Très utiles aux économistes, ces travaux reposent pour autant sur des données chiffrées agrégeant la fiscalité pesant sur tous les agents économiques ou se focalisent sur des thématiques (la fiscalité du travail, la fiscalité sur la consommation…) au détriment d’une vision globale.

Ce faisant, ils occultent la part des revenus des salariés consacrée au financement des services publics et à la sécurité sociale obligatoire, ou rendent difficiles les comparaisons d’un pays à un autre.

Cette étude vise à surmonter ces difficultés, en comparant la pression fiscale et sociale réellement supportée par le salarié moyen dans chaque pays composant l’UE.

Cette pression est calculée en agrégeant les principaux impôts ou charges que supportent, directement ou indirectement, les salariés moyens. Elle prend en compte les charges sociales patronales, les charges sociales salariales, l’impôt sur le revenu et la TVA. Tous ces prélèvements obligatoires sont pris au titre du travail effectué par le salarié, sont intégralement financés par les fruits de son activité et réduisent in fine d’autant son pouvoir d’achat réel. Ils sont rapportés au salaire complet du salarié moyen, parfois appelé « super brut », calculé en additionnant les impôts et charges et ce qui reste, une fois ces prélèvements obligatoires sur le travail ou la consommation réglés.

Cette étude permet ainsi de mesurer le coût réel des services publics et de la sécurité sociale pour le salarié moyen. Elle permet aussi d’en déduire le moment à partir duquel il recouvre la liberté d’utiliser, comme il veut, son pouvoir d’achat, en consommant ou épargnant.

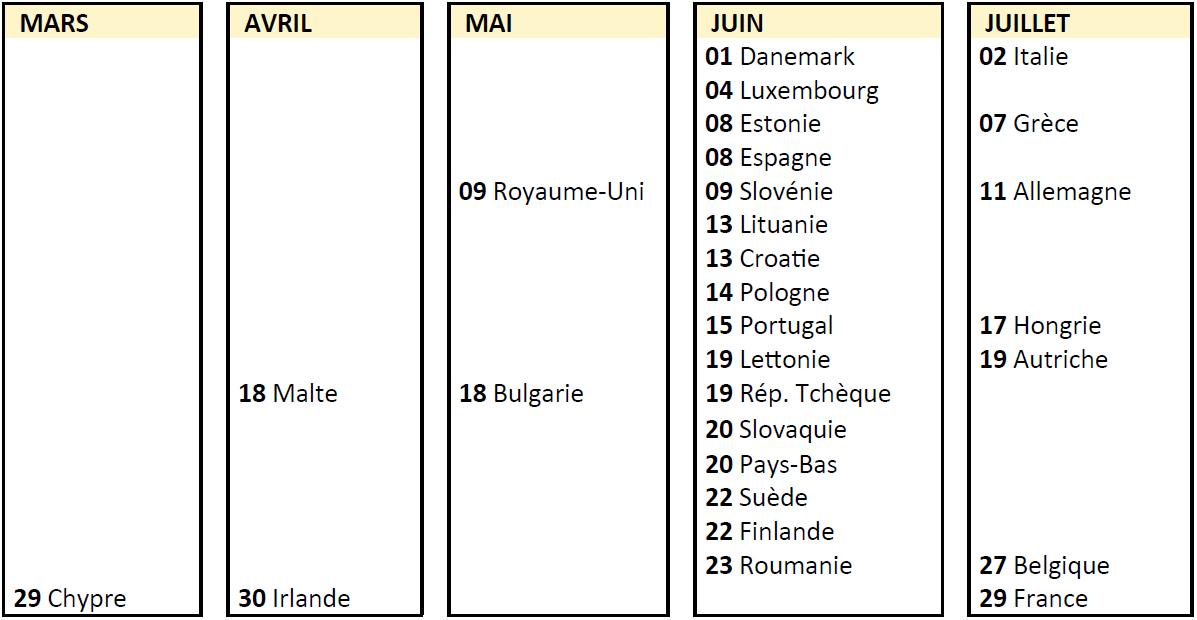

JOURS DE LIBÉRATION FISCALE 2016

CARTE INTERACTIVE

LES ENCADRÉS DE L’ÉTUDE

– Zoom sur les baisses des fiscalités belges et autrichiennes

– Qu’attendre du prélèvement à la source ?

– Le CICE et le pacte de responsabilité n’effacent toujours pas les hausses des prélèvements

– La transformation du CICE en allègement de charges sociales améliorait-elle significativement le fardeau fiscal et social du salarié moyen français ?

– Ce très cher Syndicat des transports d’Île-de-France