Exclusivité – La baisse relative du pouvoir d’achat des retraités, une certitude

Texte d’opinion publié en exclusivité sur le site de l’Institut économique Molinari.

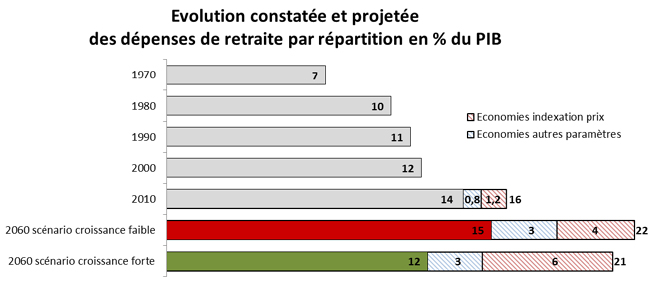

Depuis la fin des années 1980, les retraites par répartition ont été réformées à plusieurs reprises afin de limiter l’ampleur des déficits et de ralentir la progression des dépenses. Avec l’ensemble des modifications intervenues jusqu’à présent, la part des pensions représenterait entre 12 et 15% du PIB en 2060 selon les derniers chiffrages de l’INSEE, soit un niveau proche d’aujourd’hui.

Ces réformes sont loin d’être anecdotiques. En effet, si l’on avait conservé l’intégralité des règles en vigueur au milieu des années 1980, les retraites par répartition auraient représenté plus de 20% PIB en 2060.

Cette relative stabilité du poids des retraites dans le PIB s’explique, pour partie, par trois mesures fortement médiatisées. Il s’agit de l’augmentation du nombre d’années prises en compte pour le calcul du salaire de référence (25 suite à la réforme de 1993), de l’augmentation de la durée de cotisation requise pour atteindre le « taux plein » (réformes de 1993, 2003 et 2014) et du relèvement de l’âge minimal d’ouverture des droits à retraite (réforme de 2010). C’est sur ces mesures, dont l’effet est relativement simple à appréhender par tout un chacun, que s’est focalisée l’attention. Pourtant elles ne constituent que la partie émergée de l’iceberg, l’essentiel des économies étant ailleurs.

Une étude récente de l’INSEE montre en effet que c’est avant tout le changement des règles de revalorisation de la répartition, initié dès la fin des années 1980, qui explique la relative stabilité des dépenses de retraite. Le choix de l’indexation sur les prix, étendu depuis aux retraites de la fonction publique en 2003, a un impact majeur. En 2010, il aurait permis de réduire les dépenses de retraite de 1,2% du PIB, alors que les autres modifications opérées depuis 1993 représenteraient une économie équivalente à 0,8% du PIB. Les projections de l’INSEE montrent que cet écart va subsister dans le temps. L’indexation sur les prix permettrait d’économiser entre 4 et 6% du PIB en 2060, soit plus que toutes les économies résultant des modifications des autres paramètres.

Lecture : en 2010 les dépenses liées aux retraites par répartition représentaient 14% du PIB. S’il n’y avait pas eu de réformes, il aurait fallu consacrer 16% du PIB pour servir les prestations prévues. Les 2% d’économies se décomposent en 1,2% au titre de l’indexation sur les prix et 0,8% au titre des autres évolutions intervenues depuis 1993. Sources : Contribution à l’histoire financière de la Sécurité sociale, sous la direction de M. Laroque, DREES et projections INSEE

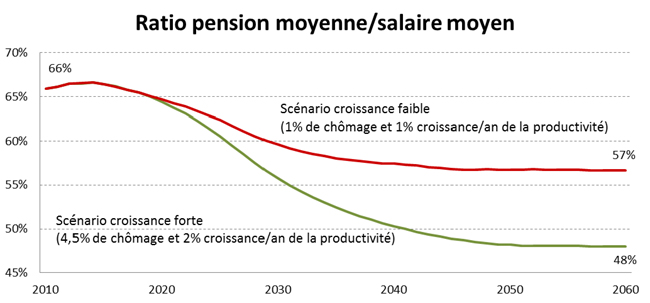

Cette modification des règles d’indexation, plus difficile à appréhender, pénalise à deux niveaux le pouvoir d’achat des retraités. D’une part leur première pension est calculée à partir des cotisations versées, réévaluées en fonction de l’évolution des prix. Cela donne un résultat moins favorable qu’à l’époque où les cotisations étaient réévaluées selon la progression des salaires. D’autre part les pensions distribuées sont réévaluées, elles aussi, en fonction de l’indice des prix. Cela explique l’appauvrissement relatif des retraités par rapport aux actifs, ces derniers bénéficiant d’augmentations de salaires supérieures à la progression des prix.

Cette évolution est loin d’être neutre. En 2060, la pension moyenne représenterait entre 48 et 57% du salaire moyen, contre 66% aujourd’hui. Et attention à ceux qui pensent qu’un retour de la croissance améliorerait la donne. En effet, les chiffres de l’INSEE montrent que plus la croissance serait forte, plus l’écart entre retraités et salariés se creuserait, les salaires progressant sensiblement plus vite que les retraites à venir ou déjà liquidées.

Sources : Contribution à l’histoire financière de la Sécurité sociale,

sous la direction de M. Laroque, DREES et projections INSEE

Fort heureusement il existe un moyen d’amortir ce choc, en se constituant un patrimoine. On constate d’ailleurs que les ménages retraités accumulent en moyenne plus de patrimoine que les actifs. Pour autant, comme le souligne l’INSEE, le patrimoine accumulé à ce stade ne permet pas de compenser la baisse des retraites par répartition. Le pouvoir d’achat des retraites continuera donc de se réduire très significativement par rapport aux actifs, même en faisant l’hypothèse d’une stabilité à long terme des revenus du patrimoine.

Nicolas Marques est chercheur associé à l’Institut économique Molinari.