En 2014, le salarié moyen français travaillera jusqu’au 28 juillet pour financer les dépenses publiques, soit 2 jours de plus que l’an passé

Communiqué de presse

Paris, le mercredi 23 juillet 2014 – Grâce à des données fournies par ERNST & YOUNG, l’Institut économique Molinari a calculé le jour de libération fiscale et sociale des 28 pays de l’Union européenne (UE).

La 5ème édition de cette étude montre que :

• le salarié français ne sera libéré de ses obligations fiscales et sociales qu’à partir du 28 juillet 2014, soit 2 jours plus tard que l’an passé,

• la France est dans le duo des pays taxant le plus leurs salariés, tout juste derrière la Belgique.

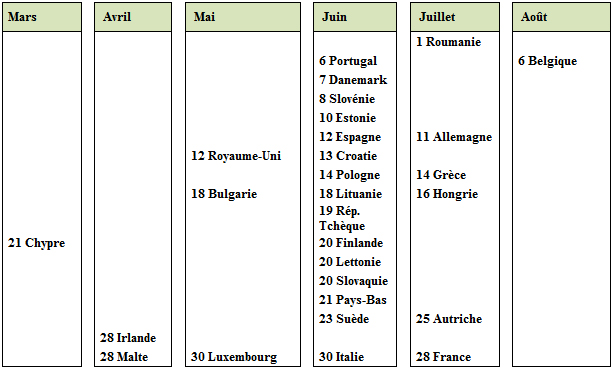

JOURS DE LIBÉRATION FISCALE ET SOCIALE 2014

PRINCIPAUX ENSEIGNEMENTS

Les prélèvements sur les salariés moyens continuent de croître sous l’effet des politiques d’austérité fiscale

Le taux d’imposition réel du salarié moyen atteint 45,27% en 2014 dans l’UE. Il a augmenté en moyenne de 0,21% sur un an et de 1,27% depuis 2010, date de la première édition de cette étude.

Derrière la moyenne se cache une évolution contrastée. Sur un an, 15 pays de l’UE participent à la hausse des prélèvements obligatoires et 9 à la baisse.

Alors que certains pays continuent la politique de hausses de charges et d’impôts, mise en place par les États européens suite à la crise financière de 2008-2009, d’autres font le chemin inverse.

La hausse la plus importante a eu lieu en Grèce, avec un taux de pression fiscale et sociale passant de 45,98% à 53,33%. La baisse la plus forte a eu lieu en Italie, avec une évolution de 52,12% à 49,55%.

Le salarié français est quasiment le plus pénalisé de l’Union européenne

Comme l’an passé, les champions de la fiscalisation sont la Belgique et la France. Les prélèvements obligatoires y représentent 59,60% et 57,17%, avec des libérations les 6 août et 28 juillet 2014. Suivent ensuite l’Autriche, la Hongrie, la Grèce, l’Allemagne. Les taux de prélèvements obligatoires y varient de 56,20% à 52,38% et les jours de libération fiscale et sociale s’y échelonnent entre les 11 et 25 juillet.

Le salarié moyen français est en théorie un des mieux payés (55 314 €), mais il est aussi particulièrement fiscalisé (31 62€). À elles seules, les charges sociales (27 710 €) représentent plus que son pouvoir d’achat (23 692 €), ce qui constitue le record de l’Union européenne.

L’ampleur des charges permet d’expliquer les tensions entre les employeurs et les salariés français. Les premiers raisonnent en termes de salaire complet, en ajoutant les charges patronales au salaire brut alors que les seconds raisonnent en termes de pouvoir d’achat réel. Les uns ont ainsi la légitime impression de dépenser beaucoup pour leurs salariés, tandis que ces derniers ont l’impression de ne pas toujours être récompensés à la hauteur de leur contribution.

Une absence de lien entre prélèvement et qualité des services publics

Nombre d’études montrent même que la France enregistre des scores moyens dans plusieurs indicateurs internationaux, en dépit de l’importance des prélèvements et des dépenses publics.

C’est notamment le cas de nombre d’enquêtes axées sur la compétitivité :

• Lorsque la Banque mondiale classe les pays en fonction de la facilité d’y faire des affaires, elle positionne la France en 38ème position sur 189 pays (-4 positions par rapport à l’édition précédente). Au sein de l’UE, elle attribue à la France la 15ème position sur 28 (-1 position).

• Le Forum économique mondial, quant à lui, classe la France 23ème sur 148 pays (-2 places). Au sein de l’UE, il met la France en 10ème position sur 27 (-1 place).

C’est aussi vrai d’indicateurs axés sur les prestations offertes ou la qualité de vie :

• Les Nations unies classent la France en 20ème position sur 177 pays dans leur Indice de développement humain. La France, 8ème de l’UE, obtient une place qui n’est pas à la hauteur de ses dépenses publiques. Des pays ayant une pression fiscale moindre obtiennent en effet un IDH proche du notre (Autriche, Finlande, Slovénie, Danemark) ou significativement supérieur (Allemagne, Suède, Pays-Bas).

• Même son de cloche du côté de l’OCDE. La dernière livraison de Better Life atteste aussi de performances médiocres. La moyenne des différents critères proposés par l’OCDE positionne la France 18ème sur 36 pays étudiés. Au sein de l’UE, la France est 11ème sur 21 États notés, plusieurs pays ayant une pression fiscale moindre ont aussi de meilleures performances (Irlande, Royaume-Uni, Luxembourg, Danemark, Finlande, Pays-Bas, de la Suède, Allemagne ou l’Autriche).

Tous ces éléments laissent à penser que la pression fiscale et sociale française ne s’explique pas par une offre plus attractive de prestations et qu’au contraire les prestations sociales et publiques françaises ne sont pas « bon marché ».

Citation de Cécile Philippe, directrice de l’Institut économique Molinari (IEM) et co-auteur

« La situation française est très inquiétante. En dépit des appels à la pause fiscale, la pression fiscale continue de croître. Les impôts pesant sur le salarié moyen augmentent significativement en France en 2014, contrairement à ce que l’on observe en Italie, aux Pays-Bas, en Belgique, en Allemagne ou au Royaume-Uni.

Et dépit de cette ponction sans précédent depuis 2010, les comptes publics restent déficitaires et la dette publique s’envole. La France, jadis vertueuse, est désormais dans le groupe des pays les plus endettés.

Incapable de se réformer, elle est perçue comme l’enfant malade de l’UE. D’où sa perte d’influence par rapport à nos voisins ayant réussi à remettre à plat leurs politiques et à baisser leurs dépenses publiques.», commente Cécile Philippe.

* * *

L’étude est écrite par Nicolas Marques, Cécile Philippe et James Rogers de l’Institut économique Molinari (Paris et Bruxelles), à partir de données publiées par Eurostat et l’OCDE. Les calculs des charges sociales ont été faits par ERNST & YOUNG Belgique.

L’étude en français est disponible à : https://www.institutmolinari.org/fardeau-social-et-fiscal-de-l,1906.html

La version anglaise est disponible à : http://newdirectionfoundation.org/content/2014-tax-liberation-calendar-2014-steuerzahlertagkalendar

* * *

L’Institut économique Molinari (IEM) est un organisme de recherche et d’éducation qui vise à entreprendre et à stimuler l’approche économique dans l’analyse des politiques publiques. Il s’est fixé comme mission de proposer des solutions alternatives et innovantes favorables à la prospérité de l’ensemble des individus composant la société.

– 30 –

Pour toute information ou interview, contacter :

• Cécile Philippe – directrice, Institut économique Molinari

(Paris, langue française ou anglaise)

cecile@institutmolinari.org

+ 33 6 78 86 98 58

• James Rogers – chercheur associé, Institut économique Molinari

(Bruxelles, anglais)

james@institutmolinari.org

+ 32 497 946 840