L’impact des opérations principales de refinancement à très long terme

Texte d’opinion publié le 31 mai 2012 sur 24hGold.

Il est sans doute encore trop tôt pour chiffrer toutes les conséquences des deux opérations principales de refinancement à très long terme sur les bilans des banques. Les quelques 300 milliards d’euros de liquidités supplémentaires créées par l’Eurosystème en décembre 2011 et en février 2012 mettront du temps avant d’être multipliés par les banques commerciales en crédits bancaires destinés à l’économie. Néanmoins, sur la base des effets déjà visibles de ces nouvelles liquidités sur la période décembre 2011 – mars 2012, on peut tenter d’en estimer les conséquences à moyen terme.

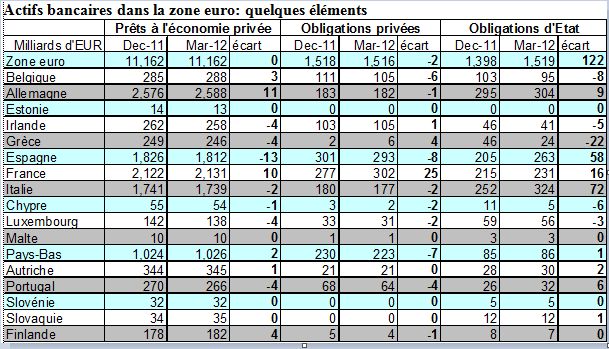

Le tableau suivant reprend trois grands postes des bilans des banques, agrégés au niveau national et pour la zone euro. Pour ce qui est de la zone euro, il apparaît que les actions de l’Eurosystème n’ont eu aucun impact sur le crédit à l’économie privée. En revanche, le crédit public, par le biais d’achat d’obligations d’État, a augmenté de quelques 122 milliards d’euros, ou 8.7%, en l’espace de trois mois seulement. Si cette tendance se maintenait sur toute l’année, elle conduirait à une hausse annuelle de la dette publique détenue par les banques en zone euro de quelques 39.6%.

Les développements nationaux ne divergent guère de cette tendance générale. Pour ce qui est des prêts à l’économie privée, ils n’ont que faiblement augmenté en Finlande (+2.1%), Belgique (+1.2%), Slovaquie (+0.9%), France (+0.5), Allemagne (+0.4%), Autriche (+0.3%) et Pays-Bas (+0.2). La contraction des prêts privés s’est poursuivie partout ailleurs. Au vu des taux de croissance enregistrés avant la crise, on en conclut que les liquidités nouvelles de l’Eurosystème n’ont pas encore réussi à relancer le crédit à l’économie privée, ce qui est pourtant le but recherché. Cette conclusion est confirmée par le niveau de détention d’obligations privées, qui n’augmente de manière notable qu’en France (+9.2%).

En revanche, le crédit bancaire aux États semble se porter à merveille. Le montant des obligations d’État détenues par les banques augmente considérablement en Italie (+28.7%), en Espagne (+28.3%) et au Portugal (+21.9%), mais aussi en France (+7.2%), en Autriche (+6.8%) et en Slovaquie (+5.1%). Les acquisitions brutes de titres publics nouveaux ont dû être plus importantes encore, compte tenu de l’impact en sens inverse qu’a eu la participation privée négociée en Grèce. Celui-ci est particulièrement visible dans le cas de la Grèce et de Chypre, où les banques accusent une nette baisse de leurs investissements en dette publique (-47% and -51.9% respectivement).

Que peut-on conclure à la lecture de ces chiffres? À l’évidence, les nouvelles liquidités n’ont servi, au jour d’aujourd’hui, qu’à alimenter les coffres des États. Deux tendances bien distinctes doivent être distinguées. D’une part, les banques nationales se substituent à des investisseurs étrangers qui sont en train de quitter la zone euro. Ceci implique une véritable fragmentation nationale du marché européen de la dette publique et une accentuation de la fameuse « préférence nationale ». Les présumés effets bénéfiques de la monnaie unique sur l’intégration financière en Europe auront été de courte durée. D’autre part, la dette publique nouvelle a été souscrite en priorité par les banques domestiques, grâce aux liquidités nouvelles. Plus que d’accroître les connivences déjà compliquées entre les systèmes bancaires, les créanciers des gouvernements, et les États modernes, régulateurs de ces mêmes systèmes bancaires, les actions de l’Eurosystème contribuent à fausser l’appréciation du véritable risque des investissements en titres de dettes publiques. La capacité pour les États de s’endetter à des taux artificiellement bas encourage une gestion peu prudente des finances publiques et un endettement public accru. L’Eurosystème crée donc des incitations contraires aux présumées austérité et consolidation budgétaires.

Les réformes des finances publiques, absolument nécessaires, se voient ainsi retardées par l’Eurosystème qui accorde de fait, par son refinancement des banques commerciales, une rallonge budgétaire aux gouvernements. Ceci ne peut qu’aggraver la crise, déjà bien entamée, des finances publiques.

Siméon Brutskus a vécu sa jeunesse à l’Est, avant de parfaire son éducation économique en France. Sa carrière d’enseignant-chercheur l’a conduit à s’intéresser à la théorie et politique monétaires, et au rôle qu’occupent les banques centrales dans la déstabilisation des systèmes financiers.