Texte d’opinion publié le 6 janvier 2012 sur 24hGold.

Les fêtes de fin d’année 2011 étant maintenant derrière nous, l’opportunité nous est donnée de faire le bilan de l’Euro-système en toute sobriété. Quelle est la politique qu’ont menée la BCE et les 17 banques centrales nationales qui sont en charge de la production de l’euro? Une analyse du bilan consolidé de l’Euro-système, et notamment des changements intervenus dans ses actifs et ses passifs, nous en dira long sur ce qui a été réalisé.

Le bilan d’une banque centrale, et a fortiori d’un système de banques centrales, n’est pas comparable au bilan d’une entreprise. Une entreprise se finance sur capitaux propres, par la vente de ses produits ainsi que par le biais d’emprunts afin d’acquérir des actifs durables et payer ses dépenses liées à l’emploi de facteurs de production. Les passifs d’une entreprise nous renseignent sur ce qu’il lui reste à payer, alors que ces actifs sont indicateurs de sa richesse brute. La différence entre actifs et passifs constitue la richesse nette et varie au gré des profits et pertes. Il en va autrement pour une banque centrale, qui ne vend aucun produit sur une base concurrentielle. La production de l’euro ne nécessite pas l’emploi de facteurs de production et n’est pas soumise au verdict des pertes et profits concurrentiels. Le processus, purement administratif, de production de l’euro consiste à créditer les comptes des récipiendaires des nouvelles unités monétaires en échange d’une nouvelle créance créée ex nihilo ou d’un titre de dette déjà existant. Plus d’euros sont donc produits lorsque le passif de l’Euro-système croît. La hausse correspondante des actifs n’est pas un indicateur d’enrichissement brut, comme ce serait dans le cas d’une entreprise concurrentielle, mais un compte-rendu de la manière dont la nouvelle monnaie a été introduite en circulation. En toute logique, il faut donc commencer l’analyse du bilan de l’Euro-système par l’étude des variations de ses passifs.

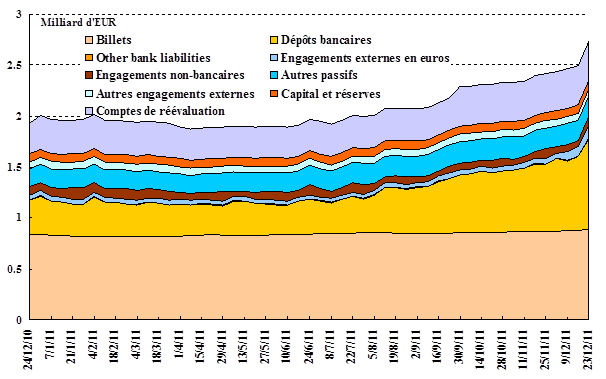

Sur l’année qui s’est écoulée ente Noël 2010 et Noël 2011, les engagements de l’Euro-système ont augmenté de 804 milliards d’euros, soit une hausse de 43.5%. Il faut soustraire de ce montant le gonflement des comptes de réévaluation par quelques 87 milliards d’euro, dû principalement à la hausse en valeur de l’or et titres sur or détenus par l’Euro-système. La quantité de monnaie mise à la disposition de l’économie s’est donc accrue de quelques 717 milliards d’euros en 2011, soit 40.5%. Les principaux récipiendaires en ont été les banques commerciales, dont les comptes tant courants que d’épargne auprès de l’Euro-système ont gonflé de 554 milliards d’euros. Cet accroissement des liquidités bancaires a eu lieu durant la deuxième moitié de 2011 et s’est accéléré tout particulièrement à la veille de Noël (voir graphique 1). La hausse des billets en circulation de quelques 49 milliards d’euros, ou seulement 5.8%, a été stable et lente tout au long de l’année. Les engagements externes en euros, autrement dit les dépôts en euros d’institutions financières non-résidentes en zone euro, ont augmenté de 87 milliards d’euro. L’essentiel de cette hausse est intervenue en décembre 2011 et représente la contrepartie en euros des swaps euros-dollars négociés avec la Réserve Fédérale américaine. Les 28 milliards d’euros restants se distribuent principalement entre une hausse du poste « autres passifs » de 38 milliards et une baisse des dépôts non-bancaires, c.à.d. des gouvernements de la zone euro, de 10 milliards.

Graphique 1 : Composition du passif consolidé de l’Euro-système, 24/12/2010-23/12/2011

Source: Banque Centrale Européenne.

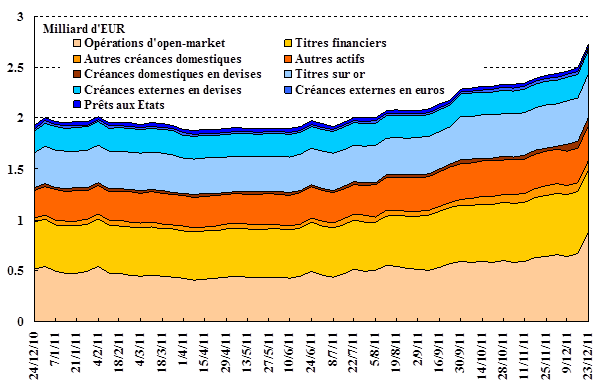

L’examen des postes à l’actif du bilan consolidé de l’Euro-système renseigne sur la manière dont la nouvelle monnaie a été créée. De loin, les opérations d’open-market, c’est-à-dire de prêts directs aux banques commerciales, ont été le moyen préféré de création de nouvelles liquidités. Ces prêts sur gages (collatéral éligible ou encore titres financiers reconnus de qualité par l’Euro-système) se sont accrus de 366 milliards d’euros, ou 71.3%, avec presque les deux tiers de cette hausse étant concentrés sur la semaine précédant Noël (voir graphique 2). Cette augmentation ponctuelle correspond à l’introduction d’une opération de refinancement dite de très long terme, en l’occurrence de plus de 3 ans. Alors qu’historiquement les opérations d’open-market consistaient essentiellement en prêts à très court terme, notamment d’une semaine, la tendance à l’allongement des échéances s’est installée depuis le début de la crise financière. Après l’introduction d’opérations de refinancement à 6 et 12 mois, la fin de l’année 2011 a été marquée par l’introduction d’une échéance de 37 mois, souscrite à hauteur de 489 milliards d’euros par les banques. Ceci confirme définitivement un changement structurel dans le bilan de l’Euro-système, où les prêts à long terme deviennent maintenant la norme plutôt que l’exception.

Le deuxième poste à la hausse la plus importante est celui des titres financiers détenus en portefeuille, qui ont augmenté de 151 milliards d’euro, ou 32.9%. Cette croissance s’explique surtout par l’accélération du programme spécial destiné à soutenir le prix des titres de dette souveraine émis par les gouvernements périphériques (Grèce, Irlande, Italie et Portugal). Alors que le Traité européen exclut l’achat direct de titres de dette souveraine par l’Euro-système, aucun obstacle légal n’existe à l’achat indirect sur le marché secondaire. D’un point de vue économique, néanmoins, l’achat indirect diffère peu de l’achat direct, ce qui soulève la question de savoir si l’Euro-système n’a pas trahi l’esprit des dispositions monétaires du Traité européen.

Graphique 2 : Composition de l’actif consolidé de l’Euro-système, 24/12/2010-23/12/2011

Source: Banque Centrale Européenne.

Les créances domestiques en devises se sont accrues de quelques 69 milliards d’euros. L’essentiel de cette hausse a eu lieu en décembre 2011 et correspond aux opérations de refinancement effectuées en dollars suite aux swaps euros-dollars déjà mentionnés. Les banques commerciales européennes ont pu emprunter ainsi quelques 85 milliards de dollars directement auprès de l’Euro-système, qui s’est procuré ces devises auprès de la Réserve Fédérale américaine contre euros.

Enfin, les postes «autres créances domestiques» ainsi que «autres actifs» augmentent respectivement de 53 milliards d’euros, ou 125.9%, et de 60 milliards d’euros, ou 21.6%. Il s’agit sans doute de prêts de dernier ressort à des banques commerciales à court de gages suffisants, ainsi que d’autres actifs financiers acquis auprès de banques ou d’autres intermédiaires financiers. Dans la mesure où l’absence de gages suffisants pour une banque est un signe de détérioration significative de la qualité de ses actifs, les prêts de dernier ressort soulèvent la question de savoir si tous les débiteurs de l’Euro-système sont vraiment solvables ou non.

L’année 2011 a donc été marquée par une fulgurante création monétaire qui s’est concentrée sur les cinq mois précédant Noël. Il faut sans doute y voir deux causes majeures. Primo, les pressions sur la BCE d’intervenir dans la crise de la dette publique se sont soldées par des achats intensifiés de titres de dette souveraine sur le marché secondaire. En réalisant ces achats, les banques centrales nationales ont alimenté en liquidités les banques commerciales vendeuses. Secundo, la révision des prévisions de croissance à la baisse a encore mis la pression sur l’Euro-système pour accélérer sa politique monétaire expansionniste afin d’atténuer, voire prévenir, le resserrement du crédit privé. Reste à voir, tout de même, si les banques commerciales réussiront à relancer le crédit privé dans l’environnement actuel d’incertitude accrue, ou si elles utiliseront les liquidités nouvelles pour financer les États.

Siméon Brutskus a vécu sa jeunesse à l’Est, avant de parfaire son éducation économique en France. Sa carrière d’enseignant-chercheur l’a conduit à s’intéresser à la théorie et politique monétaires, et au rôle qu’occupent les banques centrales dans la déstabilisation des systèmes financiers.