Report des nouveaux résultats de résistance bancaire : l’EBA accuse toujours plusieurs coups de retard

Texte d’opinion publié sur 24hGold le 14 décembre 2011.

Vous rappelez-vous des « tests » de résistance bancaire réalisées au cours de l’été dernier ? Ils s’étaient avérés être un simple « coup d’épée » dans l’eau. En laissant de côté l’éventualité de la faillite d’un État, comme nous le soulignions à l’époque, ils n’ont bien sûr rassuré personne. L’Autorité bancaire européenne (European Banking Authority ou EBA) a voulu en remettre une couche en évaluant notamment cette fois l’impact de l’exposition des banques européennes aux dettes souveraines. Cette nouvelle tentative de rassurer les investisseurs risque cependant d’échouer une nouvelle fois dans la mesure où elle est toujours « à côte de la plaque » pour évaluer la (non)solidité du système bancaire.

Soulignons tout d’abord que l’EBA a publié une première estimation de cette exposition des banques, le 26 octobre dernier. Or, cette estimation était basées sur les données des bilans des banques communiquées au mois de juin 2011. Elle faisait alors apparaître un besoin de refinancement pour l’ensemble des banques de plus de 106 milliards d’euros pour faire face à la crise de la dette souveraine.

De nouveaux résultats – avec des données plus récentes datant de fin septembre – devaient être publiés courant novembre. Or, la publication de ces résultats a été reportée, ce qui n’est évidemment pas de nature à inspirer confiance aux investisseurs, alors que tel était pourtant l’objectif ultime visé par toute cette opération.

Ce n’est pas tout. Si le travail de l’EBA a finalement été publié le 8 décembre dernier, montrant des besoins de refinancement à 114,7 milliards d’euros, soit à la hausse de plus de 7,7%, ces résultats manquent toujours la cible, notamment pour deux raisons majeures.

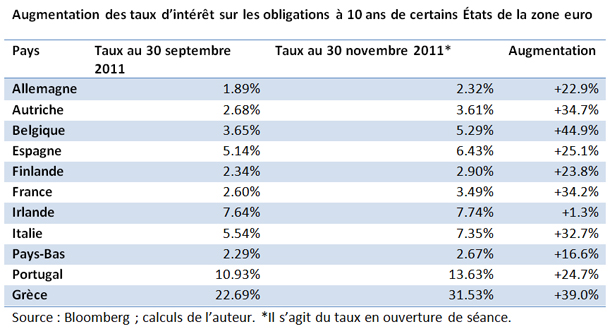

D’une part, la situation depuis fin septembre a considérablement évolué, avec la forte remontée des taux d’intérêt sur la dette souveraine. Rappelons que toute remontée des taux correspond à une baisse du prix des obligations qui se trouvent dans les actifs des bilans bancaires. Or, s’il fallait un « buffer » en capitaux propres de plus de 106 milliards d’euros pour faire face à la baisse de leurs prix fin septembre, on peut imaginer la décote qu’il faudra appliquer aux actifs des banques fin novembre, quand les taux se trouvent à des niveaux largement plus élevés (voir tableau ci-dessous).

D’autre part, si la défaillance d’État n’a pas été testée l’été dernier lors des « tests de résistance », elle ne l’a toujours pas été dans le cadre de la nouvelle évaluation (en ce sens, celle-ci ne correspond pas à proprement parler à de nouveaux « tests »). Or, cet élément est au cœur des préoccupations des investisseurs qui craignent que plusieurs États membres ne fassent défaut.

Moody’s a d’ailleurs rappelé que « la probabilité de défaillances multiples d’États de la zone euro n’est plus négligeable » et que plusieurs membres pourraient donc quitter la monnaie unique. De même, des analystes de Crédit Suisse estiment – dans une étude intitulée The Last Days of the Euro (« Les derniers jours de l’euro ») – que d’ici mi-janvier des décisions politiques exceptionnelles– à l’image du dernier accord de Bruxelles sur le sauvetage de l’euro et le projet de révision des traités – devaient être prises pour « éviter la fermeture progressive du marché de la dette souveraine en zone euro, accompagnée potentiellement de paniques bancaires, y compris à l’égard des banques les plus solides ».

Même quand la situation semble aussi critique, l’EBA continue donc à « faire l’autruche » avec des « scénarii » macroéconomiques et des données déconnectés de la réalité. Cela ne risque pas de tromper les investisseurs et n’est certainement pas la meilleure façon de restaurer leur confiance.

Valentin Petkantchin est chercheur associé à l’Institut économique Molinari.